※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

「60代でCFDなんて、さすがに無謀じゃないですか?」

定年退職後の懇親会で、そう言われたことがあります。

正直、グサッと刺さりました。でも同時に「本当にそうなのかな?」という疑問も芽生えました。

私はヒロ、65歳。元ITエンジニアで、定年退職後はAIを使った副業と少額投資を組み合わせながら、セカンドライフを楽しんでいます。CFDに興味を持ったのは退職から約2年が経ったころ。年金だけでは毎月わずかに足りない、でも株式の長期投資はすでにやっている、何か「世界の動きを肌で感じながら勉強できるもの」はないかと探しているときでした。

CFDという言葉を調べるたびに「危険」「ギャンブル」という言葉が踊っていて、正直何度も引き返しかけました。でも、丁寧に仕組みを読み解いていくと、使い方次第でリスクをかなりコントロールできることがわかってきたんです。

この記事では、私が3年かけて学んできたことを全部まとめました。60代がCFDと向き合うとき「知っていれば防げた失敗」と「知っておけば得られた視点」の両方を、エンジニア気質でフラットに伝えます。

読み終えたとき、あなたは「自分にとってCFDはアリかナシか」を、自分の言葉で答えられるようになっているはずです。

ヒロさん、CFDって私には難しすぎるわ。そもそも「差金決済」って何なのか、名前からしてもう怖いのよね。

テルさん、気持ちはよくわかります。私も最初はそうでした。でも「仕組み」を正確に知るだけで、怖さの正体がガラッと変わるんですよ。まずは一緒に分解してみましょう。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代でCFDに興味を持つのは「おかしいこと」じゃない

1.1 年金だけでは足りない時代に「守り」だけでいいのか

2019年に金融庁の報告書が「老後2,000万円問題」として話題になりました。あの騒動から数年が経ちましたが、状況は改善するどころか、物価の上昇がじわじわと家計を圧迫し続けています。

厚生労働省の調査によると、夫婦2人の老後の生活費は月平均約26万円前後と言われています(厚生労働省「国民生活基礎調査」)。一方、厚生年金の平均受給額(夫婦合算)はおよそ月22〜23万円程度。毎月3〜4万円の「赤字」が静かに家計を削り続けるわけです。

だからといって「退職金を全部株式につぎ込もう」「FXで増やそう」とは、さすがに考えません。そんな判断は60代の現実を知らない話です。

でも逆に、「守るだけ」に徹することにも、実はリスクがある。現金で眠らせているお金はインフレによって実質的に目減りしていきます。銀行の普通預金金利が0.001%だった時代に、物価が2〜3%上昇すれば、じっとしているだけで購買力は年々落ちていく。

「攻めすぎず、守りすぎず」——そのちょうどいい場所を探すことが、60代の資産運用の本質だと私は思っています。CFDは、その選択肢の一つになり得るのです。

1.2 CFDが60代に向いている「意外な理由」

「CFDが60代向き? むしろ真逆では?」と感じる方もいるでしょう。わかります。でも少し聞いてください。

現役世代の多くは時間がありません。仕事、育児、ローン返済——そういった時間的・精神的制約の中で投資をしています。一方、退職した60代には「学ぶ時間」があります。相場が動いた理由を調べる時間、ニュースを読み解く余裕、じっくり考えてから判断できる落ち着き。

CFDは世界の株価指数・原油・金・米国債など多様な資産クラスにアクセスできる金融商品です。少額から始めながら「米国経済の動き」「金と有事の関係」「原油価格と地政学リスク」を体感しながら学べる。これはむしろ、時間と経験値のある60代にこそ合っていると私は感じています。

もちろん、これはあくまでも「余剰資金で、少額で、サテライト的に」という大前提の話です。老後資金の主力をCFDに向けるなど、考えるべきではありません。この点は記事全体を通じて繰り返し強調していきます。

ヒロおじさん、でも60代でCFDってマジっすか? 周りに話したら「え、大丈夫?」ってなりそうじゃないすか。

タケシ、気持ちはわかるよ。でもね、「大丈夫?」って言う人の多くは仕組みを知らないまま怖がってるだけなんだ。正しく学んで、少額で、ルールを守って使う——それが全て。怖いのは無知と無計画であって、CFD自体じゃない。

でもヒロさん、「少額で始める」っていっても、そのうち欲が出てきて大きくしちゃわないかしら? 私、自信がないのよね、自分の歯止めに。

テルさん、その自覚がある人こそ、実は安全に運用できるんですよ。だからこそ「鉄則」をあらかじめ決めておく。感情より先に、ルールを置いておく。それが全てのスタートです。

2. そもそもCFDとは何か? ── 仕組みを「エンジニア目線」で分解する

2.1 CFD(差金決済取引)の基本構造

CFDとは「Contract for Difference(差金決済取引)」の略です。難しそうな名前ですが、エンジニア的に分解すると構造はシンプルです。

「買った価格」と「売った価格」の差額だけをやりとりする取引——それがCFDの本質です。

株式の現物取引では「1株を実際に買って、値上がりしたら売る」という形で、株そのものが手元に来ます。ところがCFDでは実際の資産(株・指数・商品)を所有せず、価格変動から生じる差額のみを損益として受け取る仕組みになっています。

たとえば日経225のCFDを「33,000円」で買い、「34,000円」で売ったとします。差額は1,000円。この1,000円が利益として口座に入ります。実際に日経225の構成銘柄を全部買う必要はありません。

これがCFDの基本です。シンプルでしょう? 問題はここからで、この仕組みに「レバレッジ」が加わると、話が一気に複雑になります。

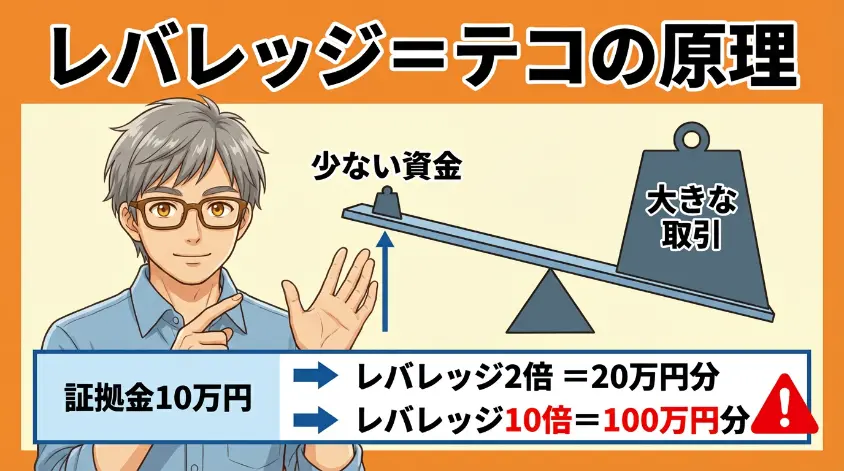

2.2 レバレッジとは ── 「テコの原理」を正しく理解する

レバレッジとは「テコ(lever)」の意味です。小さな力で大きな物を動かす物理の原理と同じで、少ない資金で大きな取引をする仕組みです。

証拠金(担保として預けるお金)の何倍までの取引ができるか、それがレバレッジ倍率です。日本の金融庁規制により、CFDの最大レバレッジは銘柄によって異なりますが、株価指数CFDでは最大10倍が上限となっています(金融庁)。

利益が拡大するのと同じ比率で、損失も拡大します。これがレバレッジの「両刃の剣」たるゆえんです。

以下の表で、具体的に確認してみましょう。日経225を33,000円で1単位買い、価格が1,000円(約3%)動いた場合の損益シミュレーションです。証拠金は取引金額の1/レバレッジとして計算しています。

| レバレッジ | 必要証拠金 | 取引金額 | +1,000円時の利益 | −1,000円時の損失 | 証拠金対損益率 |

| 1倍 | 33,000円 | 33,000円 | +1,000円 | −1,000円 | ±3.0% |

| 2倍 | 16,500円 | 33,000円 | +1,000円 | −1,000円 | ±6.1% |

| 5倍 | 6,600円 | 33,000円 | +1,000円 | −1,000円 | ±15.2% |

| 10倍 | 3,300円 | 33,000円 | +1,000円 | −1,000円 | ±30.3% |

取引金額・損益額は同じです。変わるのは「預けている証拠金の少なさ」と、それに対する損益の比率。レバレッジ10倍では、たった3%の逆行で証拠金の30%超が吹き飛びます。

CFDはレバレッジ取引です。相場が急変した場合、預けた証拠金を超える損失が発生するリスクがあります。この事実を、常に頭の中心に置いておいてください。

え、10倍レバレッジって一見すごく少ない資金で大きく勝てそうっすけど……テルさんはどう思います?

私は絶対ダメだわ、それ。負けるときも10倍になるってことでしょ? 心臓がもたないわよ。そんなの夜も眠れないわね。

2.3 ロスカットと追証 ── 「安全装置」と「落とし穴」

レバレッジをかけた取引には「ロスカット」という仕組みがあります。

ロスカットとは、証拠金維持率が一定水準を下回ったとき、業者が強制的にポジションを決済する仕組みです。損失が際限なく拡大しないようにするための安全装置です。ところが、この安全装置には落とし穴もあります。

相場が急変したとき、ロスカットが発動するタイミングでは価格がすでに大きく動いている場合があります。その結果、ロスカット後の確定損失が預けた証拠金を上回る「追証(おいしょう)」が発生することがあるのです。

追証とは「追加の証拠金を差し入れよ」という要求です。口座残高がマイナスになった分を、証券会社に支払わなければなりません。これが現役世代でも怖いのに、固定収入のない退職後の60代に起きたら……想像するだけで体が固まります。

- 証拠金維持率を常に300%以上に保つ(業者の設定維持率の3倍以上)

- レバレッジを1〜2倍に抑え、急変時の余裕を最大化する

- ストップロス注文(逆指値)を必ず設定し、損失を限定する

なお、国内業者でも追証が発生する可能性はゼロではありません。業者によって追証制度の有無や条件が異なりますので、口座開設前に必ず約款で確認してください。

2.4 CFDの主な種類 ── 60代におすすめの銘柄カテゴリ

CFDで取引できる対象は非常に多彩です。大まかに分類すると以下のとおりです。

| カテゴリ | 代表的な銘柄 | 60代向き度 | 一言メモ |

| 株価指数 | 日経225、S&P500、ナスダック100、DAXなど | ★★★ | 世界経済の体温計。動きが読みやすい |

| 商品(コモディティ) | 金(ゴールド)、銀、原油(WTI) | ★★☆ | 金は有事の安全資産として需要安定 |

| 債券 | 米国債10年、日本国債 | ★★☆ | 金利動向の理解が深まる |

| 個別株CFD | Apple、トヨタ等 | ★☆☆ | 企業分析が必要で難易度が上がる |

| 為替(FX型CFD) | USD/JPY、EUR/USDなど | ★☆☆ | 動きが速く、60代初心者には不向き |

60代が最初に手を出すなら、株価指数CFD(日経225・S&P500など)が最も理にかなっていると私は考えています。理由は3つあります。

- 指数全体の動きは個別企業よりも予測しやすく、ニュースとの連動性が高い

- 日経新聞やNHKのニュースで毎日値動きが報道されるため、情報収集が自然にできる

- 世界経済の仕組みを「お金をかけながら学べる」という教育的側面が大きい

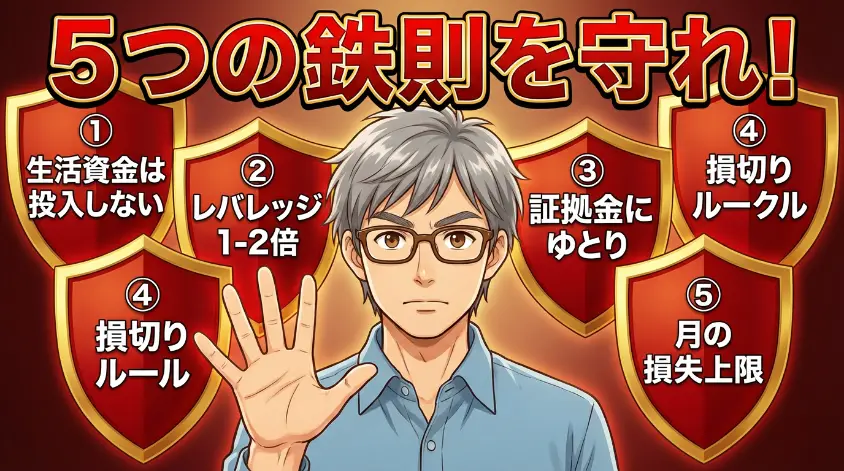

3. 60代のCFD ── 絶対に守るべき「5つの鉄則」

CFDの仕組みがわかったところで、最も大切な話をします。

これは「稼ぎ方」ではありません。「壊れ方を防ぐ方法」です。60代がCFDで最初に学ぶべきは、利益の出し方より先に致命的な失敗を回避するルールだと断言します。

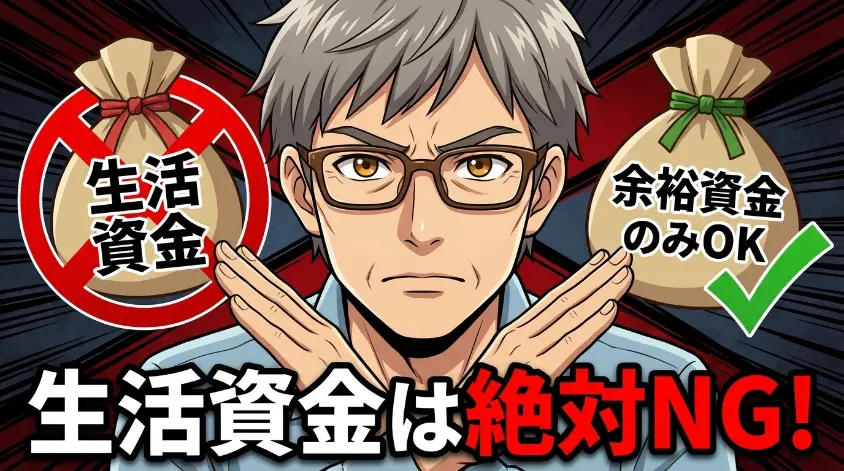

3.1 鉄則①:退職金・生活資金は「絶対に」投入しない

これが全ての鉄則の中で最上位です。

退職金は、数十年間働いてきた人生の結晶です。生活資金は、あなたの毎日の安心を支えるバッファーです。これらをCFDの証拠金に使うことは、絶対にしてはいけない。

CFDはレバレッジ商品です。相場の急変時には、預けた証拠金以上の損失が生じるリスクがあります。2020年3月のコロナショック、2022年のウクライナ侵攻による原油急騰、2024年8月の日経平均の歴史的暴落——こうした「想定外」は、必ず何年かに一度は起きます。

CFDに充てる資金の原則は「完全に失っても生活に影響がない余剰資金のみ」。具体的には月の小遣いの一部、臨時収入の一部、趣味の予算から捻出できる金額。「なくなったら悲しいが、生活は変わらない」——この基準を外したら、CFDはただの賭け事になります。

ヒロさん、でも「退職金の一部くらいなら大丈夫」って思っている人も多いんじゃないかしら? 少額なら問題ないんじゃないの?

テルさん、「退職金の5%だから大丈夫」という発想が一番危ないんです。退職金の5%は、多くの方にとって数十万〜百万円規模になる。CFDで百万円を証拠金に使うと、レバレッジ次第では数日で全額消えます。「退職金の一部」は、余剰資金ではない。そこを間違えないでほしいんです。

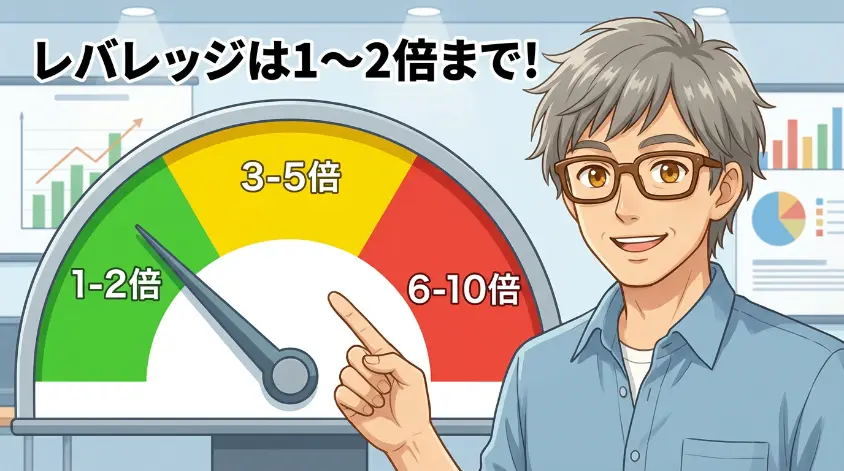

3.2 鉄則②:レバレッジは1〜2倍に抑える

「CFDでレバレッジをかけないなら、現物取引でいいじゃないか」——そう思う方もいるでしょう。でも、それは正確ではありません。

レバレッジ1倍のCFDでも、現物株では難しい「金・原油・海外指数への少額アクセス」ができます。日本に居ながら、たった数千円の証拠金でS&P500の動きに連動したポジションを持てる。これはCFDならではの利点です。

60代がCFDを使うなら、レバレッジは1〜2倍が上限。これは私自身が3年間運用してきて、最も納得している数字です。2倍でも十分に世界の動きを体感できます。5倍・10倍は学習コストではなく、リスクコストになります。

3.3 鉄則③:証拠金維持率に「十分なゆとり」を持たせる

証拠金維持率とは「口座残高 ÷ 必要証拠金 × 100(%)」で計算される数字です。この数値が業者の設定した水準(多くは50〜100%)を下回ると、ロスカットが発動します。

私のルールは「常に500%以上を維持する」こと。業者の設定維持率が50%なら、その10倍の余裕を持たせるイメージです。

相場は予測できません。コロナショックのときは日経平均が1ヶ月で30%以上下落しました。そういう「想定外」が来ても耐えられる証拠金の厚みが、60代の投資には絶対に必要です。

3.4 鉄則④:損切りルールを「事前に」決めておく

損切りとは、一定の損失が出たらポジションを手放すことです。頭ではわかっていても、実際に含み損を抱えると「もう少し待てば戻るかも」という気持ちが必ず湧いてきます。

これは人間の本能です。プロでも初心者でも、同じ心理プロセスをたどります。だから「感情が動く前に、ルールを決めておく」ことが唯一の対策です。

私は「1ポジションで証拠金の10%を超えたら、機械的に損切りする」というルールを自分に課しています。ストップロス注文(逆指値)を入れておくと、感情を挟まずにルールを実行できます。

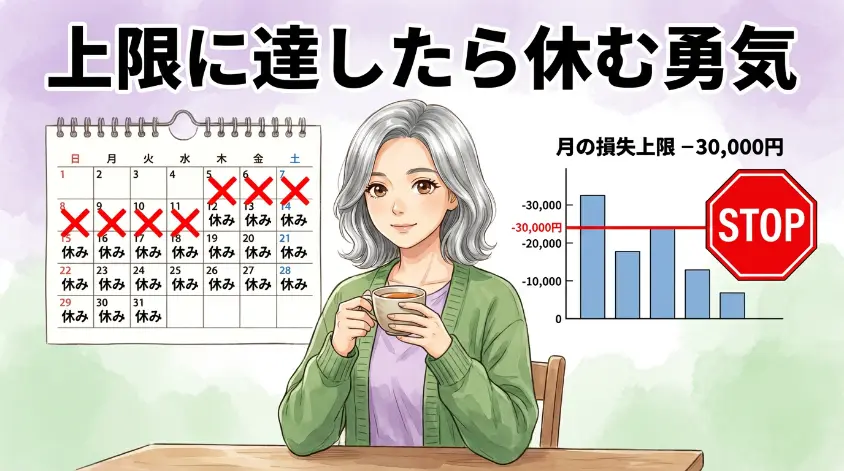

3.5 鉄則⑤:月の損失上限を設定し、超えたらその月は休む

個別の損切りルールとは別に、「月単位での損失上限」も決めておきます。私の場合は「月のCFD損失が5,000円を超えたら、その月は全ポジションを閉じて休む」というルールです。

負けが続いているときは、判断力が鈍ります。「取り返したい」という焦りが、さらに大きなリスクを取らせます。これを「マーチンゲール地獄」と呼びますが、これに嵌まると本当に危ない。

休むことは、負けではありません。冷静さを取り戻すための、最高の戦略です。

この5つの鉄則、私は紙に書いてモニターの横に貼っています。相場が熱くなってきたとき、その紙が「待て」と言ってくれる。ルールは、自分の感情から自分を守る盾です。

4. 「CFDはやめとけ」は本当か? ── 60代視点で検証する

CFDを検索すると、必ずと言っていいほど「やめとけ」「危険」「破産する」という言葉が目に入ります。私も最初はこれに引っかかって、何ヶ月も調査だけして踏み出せませんでした。

では、この「やめとけ論」は本当に正しいのか。60代という視点から、フラットに検証してみます。

4.1 「やめとけ」と言われる5つの理由

理由①:レバレッジで損失が拡大する

これは事実です。レバレッジをかければ損失は倍加します。ただし、レバレッジを1〜2倍に抑え、証拠金維持率に余裕を持たせれば、このリスクは大幅に緩和されます。問題はレバレッジそのものではなく、「高レバレッジをかけること」です。

理由②:追証で借金になる可能性がある

相場の急変時に追証が発生する可能性はゼロではありません。ただし、低レバレッジで十分な証拠金を入れていれば、そのリスクは極めて小さくなります。口座開設時に追証制度の有無を必ず確認してください。

理由③:仕組みが複雑で初心者には難しい

確かに現物株より仕組みは複雑です。ただし「差額を受け取る」「証拠金を担保に取引する」という基本さえ押さえれば、運用は難しくありません。本記事のような基礎知識を学んでから始めれば、十分に対応できます。

理由④:相場に張り付く必要があり精神的に疲弊する

高レバレッジで大きなポジションを持てば、1分1秒が気になります。でもレバレッジ1〜2倍・少額・ストップロス設定済みなら、1日1回確認すれば十分です。生活の質を下げるような取引量・頻度には、そもそもする必要がありません。

理由⑤:CFD業者が不透明・信頼できない

海外の無登録業者には確かに危険なものがあります。ただし金融庁に登録された国内の正規業者であれば、信託保全や法的規制が適用されます。「金融庁登録業者かどうか」を確認することが、業者選びの絶対条件です(金融庁「金融商品取引業者一覧」)。

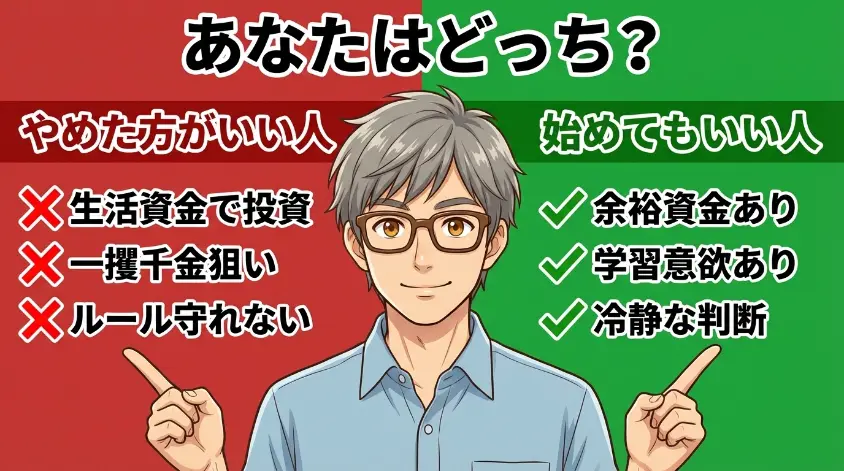

4.2 「やめた方がいい人」と「始めてもいい人」の境界線

「やめとけ」は、すべての人に当てはまるわけではありません。問題は「CFDそのもの」ではなく、「その人の状況・資金・目的・メンタル」との相性です。

| やめた方がいい人 | 始めてもいい人 |

| 退職金や生活費をCFDに充てようとしている | 完全な余剰資金(失っても生活不変)がある |

| 「一発逆転」「老後資金を短期で増やしたい」という目的 | 世界経済を学びながら少額で運用したい |

| 損失が出ると感情的になり、ルールを守れない自信がない | 損切りルールを事前に設定し、機械的に守れる |

| CFDの仕組みをまだ理解していない | レバレッジ・ロスカット・証拠金の意味を理解している |

| 健康不安・介護・大きな出費が近い将来に見込まれる | 生活基盤が安定していて、精神的なゆとりがある |

左の列に1つでも当てはまるなら、CFDはまだ早い。右の列をすべて満たせているなら、少額で試してみる価値は十分にあります。

「やめとけ」は警告として正しい。でも、それは万人への禁止令ではなく、「準備なき人への正しい忠告」なのです。

5. 安全な始め方 ── 60代のCFDデビュー・ステップガイド

「CFDに興味はあるけど、何から手をつければいいのかわからない」──これが正直なところではないでしょうか。私ヒロも最初はそうでした。でも順番さえ守れば、CFDのデビューはそれほど難しくありません。「業者選び → デモ体験 → 少額スタート」の3ステップで、安全に第一歩を踏み出せます。

5.1 ステップ①:国内の金融庁登録済み証券会社を選ぶ

CFDを始めるうえで、業者選びは最重要事項です。ここで失敗すると、取引技術とは無関係なところでお金を失います。

日本でCFDを提供する業者は、金融商品取引業者として金融庁への登録が義務付けられています。登録業者は、信託保全による顧客資産の分別管理・追証制度・苦情対応の義務など、投資家保護のルールに縛られています。一方、海外に拠点を置く無登録業者はこれらのルールが一切適用されません。「出金しようとしたら突然サイトが消えた」「電話が繋がらなくなった」という被害は、ほぼ例外なく海外無登録業者で起きています。

店頭CFDと取引所CFD(くりっく株365)の違い

| 比較項目 | 店頭CFD | 取引所CFD(くりっく株365) |

| 取引の相手 | 証券会社(ディーラー) | 取引所(大阪取引所) |

| 透明性 | やや低い(スプレッドが収益源) | 高い(板取引、公正価格) |

| 銘柄数 | 多い(株・指数・商品・通貨など) | 限定的(主要株価指数・商品) |

| 取引コスト | スプレッドが中心 | 取引手数料+スプレッド |

| 税制 | 申告分離課税(雑所得) | 申告分離課税(先物等) |

| 損益通算 | FX・他CFDと可能 | FX・他CFDと可能 |

初心者にとっては、まず使いやすいUIと日本語サポートが充実した店頭CFDから始めるのが現実的です。

国内大手業者の例

- GMOクリック証券:CFD取扱銘柄数が豊富。コストも業界水準で安定感あり。

- IG証券:世界最大級のCFD業者の日本法人。指数・株・商品・通貨など1万銘柄超。

- 楽天証券:楽天口座との連携が便利。日経225 CFDが人気。

- DMM CFD:シンプルなUIで初心者向け。スプレッドも競争力あり。

- SBI証券(くりっく株365):取引所CFDを通じて指数CFDに参加可能。

「レバレッジ500倍!」「ゼロカット保証!」を謳う海外業者は、日本の金融庁に登録されていない無登録業者がほとんどです。日本の法律が適用されず、出金トラブルが起きても行政への苦情申立ができません。どれだけ魅力的に見えても、海外の高レバレッジ業者は絶対に利用しないでください。

5.2 ステップ②:まずはデモ口座で「体験」する

業者を選んだら、いきなりリアルマネーを入れてはいけません。デモ口座(仮想資金で行う模擬取引)を必ず活用してください。

デモ口座では、リアルタイムの相場データを使いながら、損益だけが「架空」という環境で取引を体験できます。操作ミスで数万円を溶かすリスクなしに、注文の出し方・ロスカットの感覚・レバレッジの怖さを体で覚えられます。

デモで確認しておきたいチェックリスト

- 注文(成行・指値・逆指値)の操作手順を一通り試した

- ロスカットが実際にどのタイミングで発動するか確認した

- スワップ(金利調整額)がどのように反映されるか確認した

- 自分が狙う銘柄のスプレッドを朝・昼・夜の時間帯ごとに確認した

- 急騰・急落局面(デモでも発生する)での証拠金変動を体験した

目安として最低2週間、できれば1ヶ月はデモで練習することをおすすめします。「すぐ稼ぎたい」という焦りが最も危険です。60代の私たちにとって、デモ期間は「授業料ゼロの学習期間」。惜しまず使い倒しましょう。

5.3 ステップ③:リアル口座を開設し、少額から始める

デモで感覚をつかんだら、いよいよリアル口座の開設です。現代ではほぼ全てオンラインで完結します。

メールアドレス・氏名・住所・職業などを入力。マイナンバーカードまたは運転免許証の画像アップロードが必要です。

業者によってはスマホのカメラを使ったオンライン本人確認(eKYC)で即日完了する場合もあります。

最初の入金額の目安は5万〜10万円程度。退職金や老後の生活費から絶対に入れてはいけません。あくまで「なくなっても生活に支障がない余剰資金」に限定してください。

初めての銘柄には日経225 CFDがおすすめです。ニュースや日常感覚で相場をイメージしやすく、流動性が高いのでスプレッドが狭い。最初は最小ロットで試し、慣れてから徐々にサイズを上げていくのが鉄則です。

ヒロさん、口座開設ってむずかしくないかしら? 私、スマホ操作でつまずきそうで不安だわ。

テルさん、今の業者はスマホアプリで完結するところが多くて、思ったより簡単ですよ。わからない箇所は業者のサポートチャットに聞けばすぐ答えてくれます。私も最初は30分くらいで開設できました。ただ、マイナンバーカードだけは手元に用意しておいてくださいね。

6. シニアを狙う詐欺に注意! ── 「絶対儲かる」は絶対ウソ

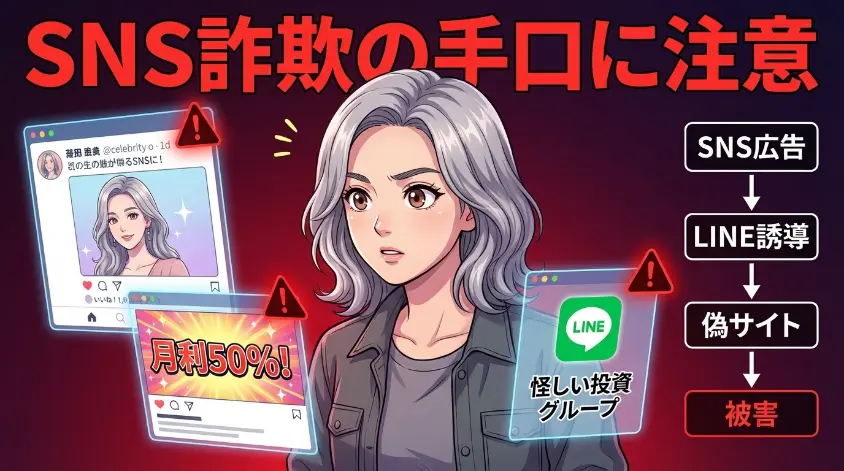

残念ながら、CFDや投資の世界には「稼ぎたい人」を狙う詐欺師が存在します。特にシニア世代は「まとまった退職金がある」「ネットリテラシーがやや低い」と見なされ、ターゲットにされやすいのが実態です。被害に遭う前に、手口をしっかり把握しておきましょう。

6.1 SNS・ネット広告経由の投資詐欺の手口

近年、被害が急増しているのがSNSや動画広告を入り口にした詐欺です。手口は巧妙に進化しており、一見して詐欺とわかりにくくなっています。

手口①:自動売買ツール詐欺

「AIが自動で取引するだけで月利30%!」「ほったらかしで不労所得」などと宣伝し、高額なツール費用や「証拠金」名目の入金を要求します。ツールを購入した後は連絡が途絶えるか、「追加入金で回収できる」と言い続けるパターンが典型的です。月利30%は年利換算で約2,200%。そんな運用が存在するはずがありません。

手口②:有名人の偽広告

著名な投資家・経営者・タレントの顔写真や発言をAIで偽造し、「〇〇さんも使っている投資システム」と宣伝する手口が急増しています。本物そっくりの動画広告が作られるため、見分けが難しくなっています。有名人の名前が出た瞬間に疑ってください。本物の著名人が見知らぬ人を投資に勧誘することはありません。

手口③:LINEグループ勧誘(SNS投資詐欺)

「無料の投資情報グループ」に招待され、最初は本当に役立つ情報を提供して信頼を築きます。次第に「特別な案件」への投資を勧められ、偽の運用画面で「利益が出ている」ように見せかけます。いざ出金しようとすると「税金」「手数料」名目でさらなる入金を要求し、最終的に音信不通になります。LINEで知らない人から届く投資話は、100%詐欺と思って構いません。

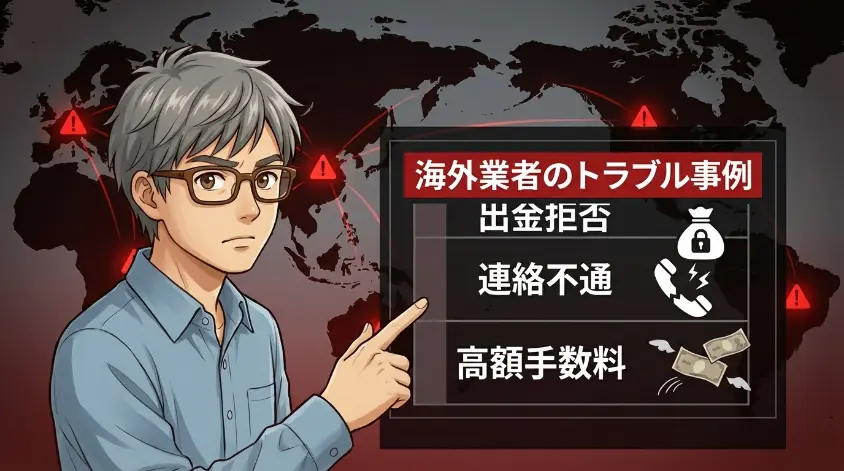

6.2 海外無登録業者のトラブル事例

海外無登録業者によるトラブルで最も多いのが「出金できない」という事例です。典型的なパターンを知っておくことで、被害を未然に防げます。

- 出金申請が通らない:「審査中」のまま数週間〜数ヶ月放置される

- 追加書類を要求し続ける:「本人確認が不十分」と言い、際限なく書類を求める

- 出金手数料名目の入金要求:「出金するには〇〇万円の手数料が必要」と、さらにお金を騙し取る

- サイト・アプリが突然消える:ある日アクセスしようとするとURLが無効になっている

- カスタマーサポートが音信不通:電話もメールも繋がらなくなる

取引を始める前に、金融庁の「無登録業者に関する注意喚起リスト」で業者名を必ず確認してください。金融庁の公式サイト(金融庁「無登録の海外所在業者による勧誘にご注意ください」)で最新リストを確認できます。

6.3 「おかしいな」と思ったらすぐ相談

「もしかして騙されている?」と感じたら、恥ずかしがらずに即日相談してください。時間が経てば経つほど被害は拡大します。

私の周りでも「有名な投資家の名前が入った広告をクリックしたら怪しいサイトに飛ばされた」という話を聞きました。「絶対儲かる」「AIが自動で稼ぐ」という言葉が出た瞬間に、ブラウザを閉じてください。それが一番の防衛策ですよ。

7. CFDの利益にかかる税金 ── 年金受給者が知っておくべきこと

CFDで利益を出したら、当然ながら税金がかかります。しかし正しく理解すれば、損失を翌年以降に繰り越したり、他の取引の損益と相殺したりする節税メリットも活用できます。年金受給者にとって、税務は「後から気づいて慌てる」のではなく、始める前に理解しておくべき必須知識です。

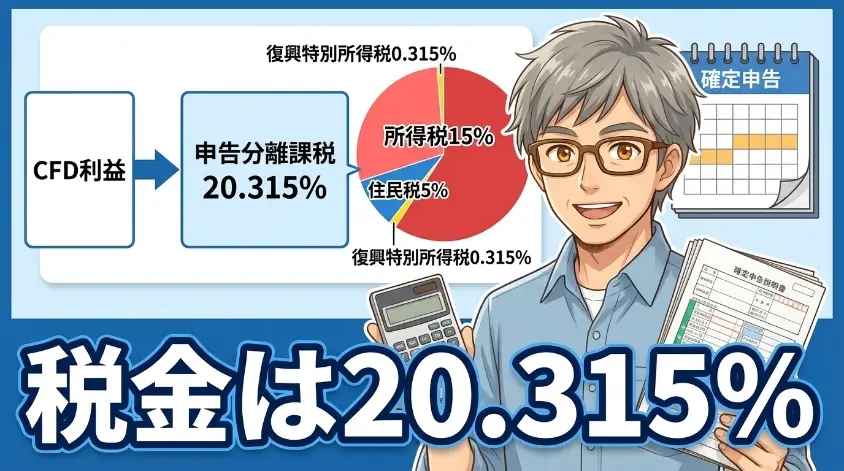

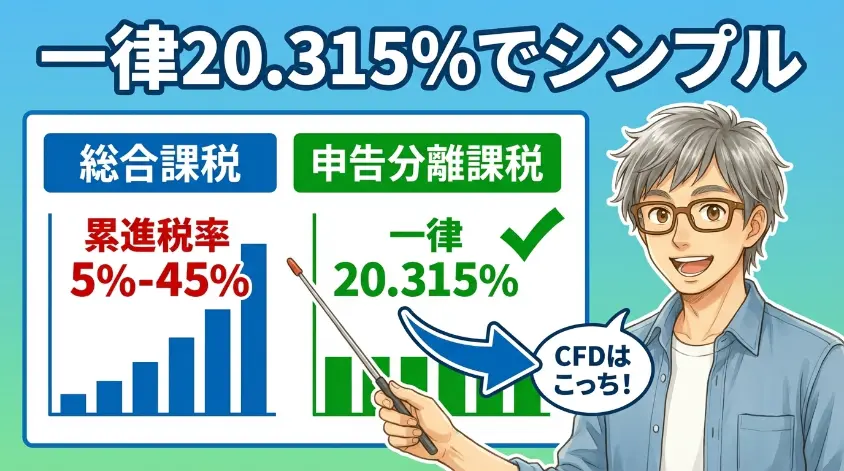

7.1 CFDの税金は「申告分離課税」── 一律20.315%

CFDの利益は、「先物取引に係る雑所得等」として申告分離課税の対象です。税率は一律20.315%(所得税15.315%+住民税5%)。利益の額にかかわらず、この税率が適用されます。

重要なのは「申告分離課税」という点です。給与所得や年金収入とは切り離して計算されるため、CFDで利益が出ても年金額が減ったり、健康保険料の計算に直接影響したりするわけではありません(ただし住民税の算定には影響する場合があります)。

CFDの利益は、年末調整では処理できません。毎年2月16日〜3月15日の確定申告期間に、自分で税務署へ申告する必要があります。利益が出た年はもちろん、損失が出た年も「損失繰越控除」を使うためには申告が必要です。e-Taxを使えばスマホやPCから申告できますので、初めての方は税務署の無料相談窓口の活用もおすすめです。

7.2 FXや他のCFD取引と「損益通算」できる

CFDの損益は、同じ「先物取引に係る雑所得等」に分類されるFX・他のCFD・商品先物・くりっく株365などと損益通算できます。これは大きなメリットです。

具体例:

| 取引 | 損益 |

| 日経225 CFD | +30万円の利益 |

| FX取引 | ▲20万円の損失 |

| 損益通算後の課税対象 | 10万円 |

| 税額(20.315%) | 約20,315円 |

損益通算がなければ30万円×20.315%=約60,945円の税金でしたが、FXの損失と通算することで約40,630円の節税になります。複数の取引をしている場合は、必ず損益を合算して計算するようにしましょう。

ただし、株式投資信託の譲渡損益(NISA口座含む)とは損益通算できません。区分が異なるためです。この点は混同しやすいので注意してください。

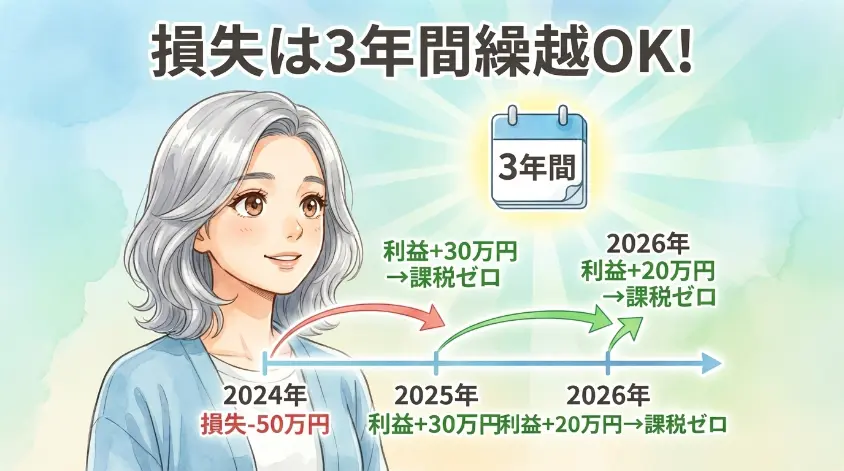

7.3 損失は最長3年間「繰越控除」できる

CFDで損失が出た年も、諦める必要はありません。損失繰越控除という制度を使えば、その損失を翌年以降最長3年間にわたって利益と相殺できます。

仕組みの例:

| 年度 | 取引損益 | 繰越損失 | 課税対象 |

| 1年目 | ▲50万円(損失) | ▲50万円を繰越 | 0円 |

| 2年目 | +30万円(利益) | ▲20万円を繰越 | 0円(相殺) |

| 3年目 | +40万円(利益) | 繰越解消 | 20万円に課税 |

繰越控除を使うには、損失が出た年も必ず確定申告を行うことが条件です。「損失が出たから申告しなくていい」と思ってしまうと、翌年以降の節税メリットを丸ごと失います。損失が出た年こそ、忘れずに申告してください。

ヒロおじさん、税金とか確定申告って正直めんどくさくないっすか? 毎年やるんすよね?

タケシ、確かにはじめての確定申告は手間に感じるかもしれないね。でもe-Taxとクラウド会計ソフトを組み合わせれば、慣れれば1〜2時間で終わるよ。何より損失繰越のために毎年申告することは、長く投資を続けるうえで確実にプラスになる。面倒より節税のほうが大事だよ(笑)。

8. 60代のCFD ── よくある質問(FAQ)

「聞きたいけど、今さら聞けない」という疑問をまとめました。CFDを始める前に、ここで一気に解決しておきましょう。

- Q1:CFDで借金を背負うことはありますか?

-

CFDはレバレッジ取引のため、相場の急変時には預けた証拠金以上の損失が発生するリスクがあります。ただし、低レバレッジで十分な証拠金を入れていれば、そのリスクは大幅に軽減されます。業者によっては追証制度の条件が異なりますので、口座開設前に約款を必ず確認してください。海外無登録業者は保護の仕組み自体がないため、利用は絶対に避けてください。

- Q2:NISAやiDeCoとCFDは併用できますか?

-

はい、NISAやiDeCoとCFDは全く別の制度・口座であり、同時に利用可能です。ただし税務上の扱いが異なり、NISAの損失とCFDの利益の損益通算はできません。NISAとiDeCoを「コア(長期・安定)」、CFDを「サテライト(機動的・少額)」と位置づけると整理しやすくなります。

- Q3:CFDはいくらから始められますか?

-

業者や銘柄によって異なりますが、日経225 CFDであれば最小取引単位が0.1枚から対応している業者もあり、数千円〜1万円台の証拠金で取引を開始できます。ただし少額すぎるとちょっとした相場変動でロスカットされやすくなるため、余裕ある証拠金(必要証拠金の3〜5倍以上)を用意してから始めることをおすすめします。

- Q4:CFDとFXの違いは何ですか?

-

FXは「通貨ペアの交換レート差益を狙う取引」、CFDは「株価指数・個別株・商品・通貨など、あらゆる原資産の価格差益を狙う取引」です。実はFXもCFDの一種(通貨CFD)と言えます。税務上は両者とも「先物取引に係る雑所得等」として申告分離課税(20.315%)が適用され、損益通算も可能です。

- Q5:くりっく株365と店頭CFDの違いは?

-

くりっく株365は大阪取引所が運営する「取引所CFD」で、取引の透明性が高く、価格は板取引で決まります。一方、店頭CFDは証券会社が直接取引の相手となります。くりっく株365は銘柄が限られますが公正性が高く、店頭CFDは銘柄が豊富で操作性に優れる傾向があります。

- Q6:CFDの口座開設に年齢制限はありますか?

-

多くの国内証券会社では上限年齢の制限は設けていません。成年(18歳以上)であれば口座開設が可能な業者がほとんどです。ただし業者によっては独自の審査基準がある場合もありますので、サポートに問い合わせてみてください。

- Q7:認知症になった場合、CFDのポジションはどうなりますか?

-

60代の投資家にとって非常に重要な問いです。認知症が進んで判断能力が低下した場合、CFDのオープンポジションは放置すると損失拡大につながる可能性があります。対策として、①家族に口座の存在と操作方法を事前に共有しておく、②ポジションを持ちすぎず常に整理した状態を保つ、③任意後見制度を活用して信頼できる人に財産管理を委託する、などが考えられます。認知機能の低下を感じたら、早めにポジションを整理することを検討してください。

9. まとめ ── 60代のCFDは「便利なツール」として使いこなそう

長い記事を最後まで読んでいただき、ありがとうございます。最後に、この記事でお伝えしたかったことを整理しておきましょう。

CFDは「怖い投機商品」でも「夢の錬金術」でもありません。世界中の多様な資産──株価指数・商品・通貨・個別株──に少額から、かつ売りからもアクセスできる「便利なツール」です。使い方次第で、NISAや投資信託中心のコアポートフォリオを補完する「サテライト投資」として、世界経済を体感しながら少額で楽しむことができます。

ただし、CFDはレバレッジ取引です。相場が急変した局面では証拠金以上の損失が発生するリスクがあります。その特性を正しく理解し、資金管理のルールを守ってはじめて、サテライト投資としての力を発揮します。

この記事の5つの鉄則をもう一度

- 鉄則①:退職金・生活費には絶対に手をつけない。使うのは純粋な余剰資金のみ

- 鉄則②:レバレッジは1〜2倍に抑え、現物取引に近い感覚で運用する

- 鉄則③:証拠金維持率を十分に確保し、損切りルールを事前に設定する

- 鉄則④:国内の金融庁登録済み業者だけを利用する。海外無登録業者は絶対NG

- 鉄則⑤:利益が出ても損失が出ても、確定申告を毎年忘れずに行う

「まず何をすればいいか」迷っているなら、答えは一つです。今日、国内登録業者のデモ口座に申し込んでみてください。お金は一切かかりません。リスクゼロで、CFDという世界の入り口に立てます。

「やってみて初めてわかること」は、どんな記事を読んでもわかりません。デモ口座こそが、最高の教科書です。

「正しく怖がり、正しく始める」——それが60代の投資の王道です。CFDは主役ではなく、あくまで脇役。NISAやiDeCoの長期投資をコアに据えつつ、サテライトとして無理なく、楽しみながら付き合っていきましょう。私もまだまだ勉強中です。一緒に、焦らず、賢く進んでいきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実