※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

定年退職の日、私は自宅のデスクに座り、届いたばかりの年金通知書をじっと眺めていました。窓の外では春の桜が風に揺れているのに、心の中はどんよりとした曇り空。「この金額で、あと何年やっていけるんだろう……」。電卓を何度叩いても、答えは同じでした。

私はヒロ、65歳。40年以上ソフトウェア開発の世界で生きてきた元ITエンジニアです。コードのバグなら見つけられても、老後のお金の不安というバグには、まったくの無力でした。

でも、あるきっかけで株式投資を始めてから、私の「第二章」は大きく変わりました。最初の1年は失敗の連続。それでも諦めずに学び続けた結果、今ではインデックス投資と高配当株の堅実路線で、年金にプラスαの収入を得ながら穏やかな毎日を送っています。

この記事では、60代から株式投資を始めたいと考えている方に向けて、私自身の経験を交えながら、始め方・注意点・心構えをすべてお伝えします。「今さら遅いんじゃ……」と感じている方にこそ、読んでいただきたい内容です。

年金だけで暮らしていけるのかしら…。物価もどんどん上がっているし、不安で夜も眠れないのよね。

その不安、私もまったく同じでした。でも、あることを始めてから変わったんです。60代からでも遅くない——そう実感できた方法を、これからお話ししますね。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代から株式投資を始めるのは「遅い」のか?

「60代で投資なんて、もう遅いでしょ」——そう思っている方は少なくありません。実際、私も最初はそう考えていました。しかし、調べれば調べるほど見えてきたのは、「何もしないことこそが最大のリスク」という現実でした。

1.1 「何もしないリスク」を知っていますか?

「銀行に預けておけば安心」——これは、かつての常識です。しかし今、その常識は静かに崩れ始めています。

日本銀行の統計によると、2023年の消費者物価指数(生鮮食品を除く)は前年比で約3.1%上昇しました(参照:総務省統計局 消費者物価指数)。一方、大手銀行の普通預金金利は0.001%〜0.1%程度。この差が何を意味するか、具体的な数字で見てみましょう。

| 項目 | 数値 |

| 預金金利(普通預金) | 約0.1% |

| インフレ率(2023年実績) | 約3.1% |

| 実質的な目減り率 | 年間 約▲3.0% |

| 2,000万円の10年後の実質価値 | 約1,480万円 |

つまり、銀行に2,000万円を預けたまま何もしなければ、10年後には実質的に約520万円分の購買力を失う計算になります。これは「安全」ではなく、むしろ「緩やかな資産の溶解」です。

エンジニア時代、私はよく「放置されたシステムは必ず劣化する」と部下に伝えていました。お金も同じ。メンテナンスしなければ、静かに価値が下がっていくのです。

マジっすか? 銀行に預けてるだけで500万以上も目減りするって、コスパ悪すぎっしょ!

そうなんだよ。インフレは「見えない税金」とも呼ばれていてね。預金残高の数字は変わらなくても、買えるものがどんどん減っていく。だから「何もしない」は実はリスクなんだ。

1.2 60代は「時間がない」は本当か?

「60代から始めても、運用する時間が足りない」——よく聞く反論ですが、本当にそうでしょうか。

厚生労働省の「令和4年簡易生命表」によると、65歳男性の平均余命は約19.4年、65歳女性は約24.3年です(参照:厚生労働省 令和4年簡易生命表)。つまり、65歳から始めても約20年の運用期間があるのです。

20年あれば、インデックス投資で十分な複利効果を得られます。過去のデータを見ると、全世界株式に15年以上投資した場合、どの時期に始めてもプラスリターンになっていたという実績があります。

さらに、60代には若い世代にはない強みがあります。

- 人生経験:長年の仕事で培った判断力・情報収集力がある

- まとまった資金:退職金や貯蓄があり、若い世代より元手が大きい

- 時間の自由:フルタイム勤務から解放され、学習に使える時間が豊富

- 感情のコントロール:酸いも甘いも経験してきた分、パニックになりにくい

「遅い」のではなく、「違う強みを持っている」。そう捉えれば、60代からの投資は決して不利ではありません。

2. 60代から株式投資を始める3つの意義

では、なぜ60代から投資を始める価値があるのか。私が実感した3つの意義をお伝えします。

2.1 意義①:インフレから資産を守る「資産防衛」

先ほどの数字でもお見せしたとおり、インフレは預貯金の実質価値を容赦なく削り取ります。スーパーで買い物をするたびに、「あれ、去年より高いな」と感じる瞬間が増えていませんか? 卵、パン、電気代——あらゆるものの値段が上がっています。

株式投資は、このインフレに対抗できる数少ない手段のひとつです。企業は物価上昇に合わせて商品やサービスの価格を引き上げるため、株式の価値もインフレに連動して上昇する傾向があります。

つまり、株式投資は「お金を増やす」というより「お金の価値を守る」行為でもあるのです。攻めではなく、守り。この発想の転換が、60代の投資では非常に重要になります。

2.2 意義②:年金にプラスαの「じぶん年金」を作る

公的年金だけでは、ゆとりある老後生活には足りないというのが現実です。生命保険文化センターの調査によると、ゆとりある老後生活費は月額約37.9万円とされています(参照:生命保険文化センター 生活保障に関する調査)。一方、厚生年金の平均受給額は月額約14.4万円。この差を埋めるのが「じぶん年金」です。

たとえば、高配当株に500万円投資して年間配当利回り4%を得れば、年間20万円(月約1.7万円)の配当収入が生まれます。大きな金額ではないかもしれませんが、毎月の食費や趣味の費用を賄える「上乗せ」としては心強い存在になるでしょう。

月に1万7千円でも、年金にプラスされたら気持ちが全然違うわよね。お友達とのランチ代くらいにはなるし。

まさにそうなんです。配当金は「自分の代わりにお金が働いてくれる」仕組み。精神的な安心感は、金額以上のものがありますよ。

2.3 意義③:毎日にハリが生まれる「知的探求」

これは意外に思われるかもしれませんが、投資を始めてから毎日がとにかく面白くなりました。

朝、コーヒーを淹れながら日経新聞の電子版をチェックする。「なるほど、半導体不足が自動車業界に影響しているのか」「円安が輸出企業の業績を押し上げているんだな」——ニュースが、ただの情報ではなく「自分の資産に関わるストーリー」として読めるようになるのです。

定年退職後、「やることがない」「社会とのつながりが薄れた」と感じる方は少なくありません。投資は、経済という巨大なシステムの一員として参加し続けるための、最高の「切符」だと私は思っています。

エンジニア時代は毎日新しい技術を追いかけていましたが、今は経済の動きを追いかけています。学ぶ対象が変わっただけで、知的好奇心が満たされる喜びは同じ。いや、むしろ自分のお金がかかっている分、真剣さは増しているかもしれません。

3. 60代に適した3つの投資スタイル

「投資を始めたいけど、何に投資すればいいの?」——これが最初に直面する壁ですよね。60代に適した投資スタイルは、大きく分けて3つあります。

3.1 王道:インデックス投資(NISA活用)

60代の投資の王道は、インデックス投資です。これは、日経平均やS&P500といった株価指数に連動する投資信託を買う方法。個別の企業を選ぶ必要がなく、市場全体に分散投資できるため、リスクを抑えながら安定したリターンを狙えます。

特に2024年から始まった新NISAは、60代にとって大きな追い風です。

- 非課税期間が無期限:いつ売っても利益に税金がかからない

- 年間投資枠360万円:つみたて投資枠120万円+成長投資枠240万円

- 生涯投資枠1,800万円:十分な枠がある

- 年齢制限なし:18歳以上なら何歳でも利用可能

たとえば、新NISAのつみたて投資枠で毎月5万円ずつ「eMAXIS Slim 全世界株式(オール・カントリー)」に投資した場合、年利5%で運用できれば10年後には約776万円(元本600万円+運用益約176万円)になります。しかも運用益はすべて非課税。通常なら約36万円かかる税金がゼロになるのです。

ヒロさん、インデックス投資って要するに「市場の平均点を取りに行く」ってことっすよね? 60代の人にはそれで十分なんすか?

むしろ「平均点で十分」なんだよ。プロの投資家でも市場平均に勝ち続けるのは至難の業。私たち個人投資家が変に欲張るより、平均点を着実に取りに行くほうが、長期的にはずっと良い結果になることが多いんだ。

3.2 定期収入:高配当株投資

インデックス投資が「資産を育てる」投資なら、高配当株投資は「資産に働いてもらう」投資です。

高配当株とは、株主への配当金が多い企業の株式のこと。年間配当利回りが3〜5%程度の銘柄を選べば、定期的に配当金を受け取ることができます。年金の「上乗せ」として、非常に相性がいいスタイルです。

高配当株を選ぶ際にチェックしたいポイントを整理しておきましょう。

| チェック項目 | 目安 | 理由 |

| 配当利回り | 3〜5% | 高すぎると減配リスクあり |

| 配当性向 | 50%以下 | 利益の大半を配当に回す企業は要注意 |

| 連続増配年数 | 10年以上が理想 | 安定した配当の証拠 |

| 自己資本比率 | 40%以上 | 財務の健全性を確認 |

| 業種 | 通信・インフラ・食品など | 景気に左右されにくいセクター |

私自身も、通信・保険・商社系の高配当株を複数保有しています。毎年3月・9月の配当金入金日は、ちょっとしたボーナス気分。証券口座に入金通知が届くたびに、「お金が働いてくれている」実感が湧いてきます。

ただし注意点もあります。配当利回りが極端に高い(7%以上など)銘柄は、株価が大幅に下落した結果として利回りが高く見えているケースも多いため、飛びつかないようにしましょう。

3.3 楽しみながら:株主優待投資

「投資は数字ばかりで味気ない」——そう感じる方には、株主優待投資がおすすめです。

株主優待とは、企業が株主に対して自社製品やサービスを提供する制度。食品メーカーなら詰め合わせ、外食チェーンなら食事券、日用品メーカーなら商品詰め合わせ、鉄道会社なら乗車券など、種類はさまざまです。

投資の成果が「数字」ではなく「モノ」として届くのは、なかなか楽しいもの。宅配便で届いた優待品の箱を開ける瞬間は、ちょっとしたプレゼントをもらった気分です。

ただし、優待目当てだけで銘柄を選ぶのは避けましょう。あくまでも業績や財務状況を確認したうえで、「優待もあればラッキー」くらいのスタンスが健全です。優待制度は企業の判断で廃止されることもある点は覚えておいてください。

株主優待って楽しそうだわ! カタログギフトみたいに届くのかしら?

企業によって届き方はいろいろですが、自宅に届くものが多いですよ。私の妻は優待で届くお菓子の詰め合わせを毎回楽しみにしています。投資のモチベーションにもなりますね。

4. 60代が絶対に避けるべき「3つの落とし穴」

ここまで投資の良い面をお伝えしてきましたが、60代の投資には特有の「落とし穴」もあります。私自身が落ちかけたものも含め、正直にお話しします。

4.1 落とし穴①:退職金の一括投資

退職金を受け取った直後は、人生で初めてと言えるほどの大金が手元にあります。口座残高を見て「これを運用すれば……」と夢が膨らむ気持ち、よくわかります。私もそうでした。

しかし、退職金を一括で投資に回すのは、もっともやってはいけないことです。

理由はシンプル。投資した直後に暴落が来たら、取り返しがつかないからです。2020年のコロナショックでは、わずか1ヶ月で株価が30%以上下落しました。もし退職金2,000万円を一括投資していたら、600万円以上が吹き飛んでいた計算です。

正しい方法は「時間分散」。退職金のうち投資に回す分を決めたら、6ヶ月〜2年くらいかけて少しずつ投資していく。これなら、高値づかみのリスクを大幅に減らせます。

- 生活防衛資金(1年分の生活費):300〜500万円 → 預貯金

- 近い将来使う予定のお金:300〜500万円 → 定期預金・個人向け国債

- 投資に回す資金:500〜800万円 → 1〜2年かけて分散投資

- 緊急予備費:100〜200万円 → すぐ引き出せる口座に

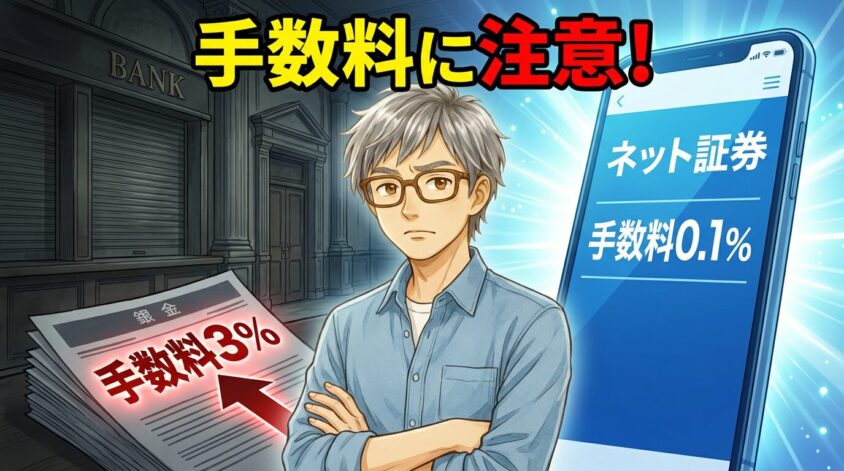

4.2 落とし穴②:銀行窓口の「おすすめ商品」

退職金が振り込まれると、なぜか銀行から電話がかかってきます。「資産運用のご相談はいかがですか?」と。親切そうに聞こえますが、ここには大きな罠が潜んでいることがあります。

銀行窓口で勧められる商品は、手数料が高い投資信託であることが少なくありません。購入時手数料3%、信託報酬年1.5%——こういった商品を買うと、運用益の多くが手数料に消えてしまいます。

具体的な数字で見てみましょう。

| 項目 | 銀行窓口の商品 | ネット証券の低コスト商品 |

| 購入時手数料 | 3.0% | 0%(ノーロード) |

| 信託報酬(年間) | 1.5% | 0.05〜0.1% |

| 1,000万円を10年運用した場合の手数料総額 | 約180万円 | 約5〜10万円 |

その差は歴然。同じ市場に投資しているのに、手数料だけで170万円もの差がつくのです。これは「もったいない」では済まないレベルでしょう。

170万円も手数料で持っていかれるって、それもうボッタクリじゃね? 銀行の窓口ってそんなにヤバいんすか?

銀行が悪いわけではなく、ビジネスモデルの違いだね。銀行は窓口の人件費がかかるから、その分を商品の手数料に上乗せせざるを得ない。だから、自分で調べてネット証券を使うほうが、コスト面では圧倒的に有利なんだ。

4.3 落とし穴③:「絶対儲かる」話に乗る

「この銘柄は絶対に上がる」「今だけの特別な投資案件がある」「元本保証で年利10%」——こういった話は、100%詐欺か、限りなく詐欺に近い話です。

投資の世界に「絶対」はありません。もし本当に「絶対儲かる」方法があるなら、他人に教える理由がない。自分だけで投資すればいいはずです。この単純なロジックで、大半の怪しい話は見破れます。

特に60代は退職金というまとまった資金を持っているため、詐欺のターゲットになりやすい年代です。国民生活センターによると、60代以上の投資詐欺被害は全体の約6割を占めるというデータもあります(参照:国民生活センター)。

「うまい話には裏がある」——昔から言われていることですが、お金が絡むと冷静な判断力が鈍ることがあります。少しでも怪しいと感じたら、その場で判断せず、必ず一晩寝かせてから考えましょう。

5. 60代のための「失敗しない」始め方5ステップ

ここからは、実際に株式投資を始めるための具体的な手順をご紹介します。私が最初からやり直せるなら、間違いなくこの順番で始めるであろう「5ステップ」です。

5.1 ステップ①:生活防衛資金を確保する

投資を始める前に、まず最低1年分の生活費を「絶対に投資に使わないお金」として確保してください。これが「生活防衛資金」です。

家計簿アプリや通帳を見て、毎月いくら使っているか正確に把握しましょう。食費、光熱費、医療費、保険料、趣味・交際費など、すべて含めます。「マネーフォワード ME」などの無料アプリを使えば、銀行口座と連携して自動で集計してくれます。

月の生活費 × 12ヶ月 + 臨時出費(固定資産税、車検、冠婚葬祭など)= 年間生活費。60代の場合、年間300〜400万円が一般的な目安です。

投資用の口座とは別の銀行口座に、生活防衛資金を入れておきましょう。心理的にも「このお金は触らない」と線引きできるため、投資で含み損が出ても焦らずに済みます。

この生活防衛資金があるかないかで、投資の精神的な安定感はまったく違います。私も最初はこの準備を怠り、含み損を抱えたときに「生活費は大丈夫か?」と不安になった経験があります。土台を固めてから始める——これが鉄則です。

5.2 ステップ②:ネット証券で口座を開設する

投資を始めるには、証券口座が必要です。先ほどお話ししたとおり、手数料の安いネット証券を選ぶのがポイント。

「ネット証券」と聞くと、「パソコンやスマホの操作が難しそう」と身構える方もいるかもしれません。でもご安心ください。今のネット証券は、シニア層の利用を想定した設計になっており、文字も大きく、手順もシンプルです。

口座開設に必要なものは以下の3つだけ。

- マイナンバーカード(または通知カード+本人確認書類)

- 銀行口座の情報

- メールアドレス

スマホで本人確認書類を撮影してアップロードすれば、最短翌営業日に口座開設が完了します。私が口座を開設したときは、所要時間わずか15分。「こんなに簡単なのか」と拍子抜けしたほどです。

5.3 ステップ③:NISA口座を開設する

証券口座を開設したら、同時にNISA口座も申し込みましょう。NISA口座を使えば、投資で得た利益に税金がかかりません。通常なら約20%課税される利益が非課税になるのは、使わない手はないでしょう。

NISA口座は1人1口座しか作れないため、どの証券会社で開設するかは慎重に選びましょう。一般的には、証券口座を開設したネット証券でそのままNISA口座を作るのがスムーズです。

なお、NISA口座の開設には税務署の審査があるため、利用可能になるまで1〜2週間かかることがあります。焦らず待ちましょう。

5.4 ステップ④:少額から投資を始める

口座が準備できたら、いよいよ投資スタート。ここで大切なのは、最初は少額から始めることです。

いきなり数百万円を投入するのではなく、まずは月1万円〜3万円程度の積立投資から始めてみてください。今の投資信託は100円から購入できるものもあります。

少額から始めるメリットは3つあります。

- 失敗しても損失が小さい:学びながら経験を積める

- 値動きに慣れる:自分のお金が増減する感覚を体感できる

- 投資の仕組みを理解できる:注文方法や画面操作に習熟できる

私の場合、最初の3ヶ月は月1万円の積立投資だけでした。値動きに一喜一憂する自分を観察しながら、「この程度の変動なら大丈夫」と自分のリスク許容度を把握していったのです。プログラミングでいう「テスト環境」のようなもの。本番環境(大きな金額)に移る前に、まずテストで動作確認をする——エンジニア的発想ですが、投資にも通じる考え方です。

5.5 ステップ⑤:「投資の目的」を明確にする

最後に、そして最も重要なステップ。それは「何のために投資するのか」を明確にすることです。

「お金を増やしたい」では曖昧すぎます。もっと具体的に考えてみましょう。

- 「年金の不足分を月3万円補いたい」

- 「75歳になっても旅行を楽しめる資金を確保したい」

- 「子どもや孫に資産を残したい」

- 「介護が必要になったとき、選択肢を増やしたい」

目的が明確だと、投資の方針がブレません。暴落が来ても「自分は○○のために投資しているんだ」と原点に立ち返れます。この「目的の明確化」は、次のセクションでお話しする「メンタル管理」にも直結します。

私の場合、目的は「75歳まで妻と年に1回は温泉旅行に行ける資金を確保すること」。具体的なイメージがあると、投資が「お金のゲーム」ではなく「人生の計画」になるんです。

6. 暴落が来ても慌てない「60代のメンタル管理術」

投資を続けていれば、必ず「暴落」に遭遇します。2020年のコロナショック、2022年の米国利上げショック——株式市場は数年に一度、大きく下落する局面を迎えます。そのとき、どう振る舞うかが投資の成否を分けるのです。

6.1 「狼狽売り」が最大の敵

暴落時に最もやってはいけないのが「狼狽売り(ろうばいうり)」——パニックになって保有株を売ってしまうことです。

歴史的に見れば、株式市場は暴落のあと必ず回復してきました。リーマンショック後は約5年、コロナショック後はわずか半年で元の水準を取り戻しています。暴落時に売ってしまうと、この「回復の果実」を受け取れなくなるのです。

私も投資を始めて最初の年、わずかな下落で保有していた投資信託を慌てて売ってしまったことがあります。結局、その後すぐに株価は回復し、売らなければ利益が出ていたはず。画面の赤い数字(含み損)に耐えきれず、感情に負けたのです。

あの夜、書斎でパソコンの前に座り、「売却完了」の画面を眺めながら感じた後悔の味は、今でも忘れません。苦いコーヒーよりもずっと苦い、「自分の弱さを知った瞬間」でした。

暴落時の心構えとして、以下を覚えておいてください。

- 証券口座を開かない:含み損の数字を見ると感情が揺さぶられる

- ニュースを見すぎない:メディアは不安を煽る報道が多い

- 過去の暴落→回復の歴史を思い出す:市場は必ず回復してきた

- 積立投資を淡々と続ける:安くなった分、多くの口数が買える「バーゲンセール」と捉える

6.2 「投資の目的」が心の支えになる

暴落時に自分を支えてくれるのは、ステップ⑤で設定した「投資の目的」です。

「75歳まで妻と温泉旅行に行くため」——この目的があれば、目の前の含み損に振り回されにくくなります。なぜなら、投資の時間軸が「今日の株価」ではなく「10年後の自分」に向いているからです。

システム開発でも同じことが言えます。目の前のバグに焦って場当たり的な修正を繰り返すと、かえってシステム全体がおかしくなる。大切なのは、全体のアーキテクチャ(設計思想)に立ち返ること。投資の「アーキテクチャ」が「投資の目的」なのです。

暴落のニュースを見ると、もうどうしたらいいかわからなくなるのよね…。怖くて画面も見れないわ。

その「画面を見ない」は、実は正解に近いんですよ。暴落時は何もしないのが最善手。感情が落ち着いてから冷静に判断すればいい。焦って動く必要は、まったくありません。

7. 投資で広がる60代の「セカンドライフ」

投資の価値は、お金だけではありません。私が投資を始めてから得たもの——それは「新しい世界とのつながり」でした。

7.1 経済を「自分ごと」として学ぶ楽しさ

投資を始める前、ニュースの経済面はほとんど読み飛ばしていました。「日経平均が上がった・下がった」と言われても、自分には関係ない話だと思っていたのです。

ところが投資を始めた途端、すべてが変わりました。アメリカの金利政策が円相場に影響し、それが日本の輸出企業の株価を動かす。世界はつながっている——そんな当たり前のことを、60代にして初めて「体感」したのです。

朝食のトーストをかじりながら、タブレットで決算書を読む。孫が遊びに来たとき、「おじいちゃん、何読んでるの?」と聞かれて、「企業の成績表だよ」と答える。そんな何気ない会話から、孫が「お金ってどうやって増えるの?」と興味を持ち始めたこともありました。

投資は、世代を超えた「お金の教育」のきっかけにもなるのです。

7.2 投資の知識をブログやSNSで発信する

もうひとつ、投資を通じて広がった世界があります。それが「情報発信」です。

私は投資の学びや失敗談をブログに書き始めました。「60代から投資を始めた元エンジニアの記録」というニッチなテーマですが、同世代の方から「勇気をもらった」「同じ失敗をしていて親近感が湧いた」といった反応をいただくようになったのです。

ブログやSNSでの発信は、以下のようなメリットがあります。

- アウトプットで理解が深まる:人に説明するために調べ直すことで、知識が定着する

- 同じ志を持つ仲間と出会える:コメントやSNSを通じて交流が生まれる

- 社会とのつながりを保てる:定年後に失いがちな「所属感」を取り戻せる

- 自分の投資を客観視できる:記録を残すことで、感情的な判断を減らせる

老後は余生じゃない。OSの大型アップデートだ——私がよく使うフレーズですが、投資とその発信は、まさに「新しいOS」で動き出した自分を感じさせてくれるものでした。

8. よくある質問(FAQ)

60代から株式投資を始める際に、よく寄せられる質問にお答えします。

- 60代で株式投資を始めるのは本当に遅くないですか?

-

遅くありません。65歳の平均余命は男性で約19年、女性で約24年。20年近い運用期間があれば、インデックス投資で十分な成果を期待できます。また、60代には豊富な人生経験とまとまった資金という強みがあります。「遅い」のではなく「条件が違うだけ」です。大切なのは、自分に合った投資スタイルを選び、無理のない範囲で始めることです。

- 投資信託と個別株、60代にはどちらがおすすめですか?

-

投資初心者の60代の方には、まず投資信託(インデックスファンド)をおすすめします。1本で数百〜数千の企業に分散投資でき、個別企業の分析が不要なため、手間とリスクを大幅に減らせます。投資に慣れてきたら、高配当株や株主優待株など個別株にも少しずつチャレンジしてみるのが良いでしょう。

- NISAとiDeCoはどう使い分ければいいですか?

-

60代の方はNISA優先がおすすめです。iDeCoは原則60歳から受け取れますが、加入は65歳未満(条件あり)まで。また、iDeCoは途中解約ができないデメリットがあります。NISAは非課税期間が無期限で、いつでも売却・引き出しが可能。60代の柔軟性を考えると、NISAのほうが使いやすいでしょう。すでにiDeCoに加入中の方は、併用も検討してみてください。

- 退職金のうち、いくらを投資に回していいですか?

-

一般的には、退職金の3分の1以下にとどめるのが安全です。まず1年分の生活費を生活防衛資金として確保し、近い将来使う予定のお金(住宅リフォーム、旅行費用など)も別に取り分けましょう。残った余裕資金の中から、さらに一括ではなく1〜2年かけて分散投資するのが堅実です。

- 株価が暴落したらどうすればいいですか?

-

何もしないのが最善手です。歴史的に、株式市場は暴落のあと必ず回復してきました。パニックになって売ってしまう「狼狽売り」が最大の失敗パターンです。暴落時こそ、投資の目的を思い出し、積立投資を淡々と続けましょう。安くなったときに買える分、長期的にはプラスに働きます。どうしても不安なら、証券口座にログインしないのも有効な対策です。

9. まとめ:60代からの株式投資は「第二章の始まり」

この記事では、60代から株式投資を始めるための考え方・方法・注意点をお伝えしてきました。最後に、要点を振り返りましょう。

- 60代からの投資は「遅い」のではなく、「違う強み」を持って始められる

- 投資の3つの意義は「資産防衛」「じぶん年金」「知的探求」

- 60代に適した投資スタイルは「インデックス投資」「高配当株」「株主優待」

- 退職金の一括投資・銀行窓口の高コスト商品・詐欺的な話は絶対に避ける

- 生活防衛資金の確保→ネット証券→NISA→少額スタート→目的の明確化が正しい順番

- 暴落時は「何もしない」のが最善。投資の目的が心の支えになる

そして、今日からできるアクションプランはこちらです。

まずは「投資に回せるお金」と「絶対に手をつけないお金」の線引きから始めましょう。

手数料の安いネット証券を選び、NISA口座を同時に申し込みましょう。

全世界株式やS&P500に連動するインデックスファンドを選び、少額の積立から始めてみましょう。

「何のために投資するのか」を具体的に書き出し、暴落時にも見返せるようにしておきましょう。

60代から始める株式投資は、決して「遅すぎる挑戦」ではありません。むしろ、人生経験を武器にできる「大人の投資」です。完璧を目指す必要はありません。まずは小さな一歩を踏み出すこと。その一歩が、あなたのセカンドライフを豊かに彩る第一歩になるはずです。

定年は終わりじゃない、第二章の始まりだ。一緒に、新しいステージを楽しみましょう。あなたの投資の第一歩を、心から応援しています。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実