※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

定年退職の翌月、私はリビングのテレビの前で固まっていました。

画面には「ビットコイン、史上最高値を更新」のテロップ。隣で妻が「またあの怪しいやつでしょ」と素通りしていく。私はリモコンを握ったまま、5分ほどその場から動けませんでした。

65歳。元ITエンジニア。40年間コンピュータと向き合ってきたのに、「仮想通貨」という3文字がどうにも遠い存在に感じていたんです。

あなたも同じではありませんか?

ニュースで名前は知っている。でも「怖い」「詐欺が多い」「若い人のもの」…そんなイメージが壁になって、調べる気にすらならない。私もそうでした。

でも、あのテレビの前で固まった日から3年。今の私は月3,000円ずつビットコインを積み立てながら、ブロックチェーンの仕組みを学ぶ時間を心から楽しんでいます。お小遣いの範囲で、新しい時代のテクノロジーを「体験」しています。

この記事では、65歳の私が実際に歩んできた道をもとに、60代が仮想通貨を「正しく怖がりながら、正しく楽しむ」方法をお伝えしていきます。

結論を先にお伝えすると、仮想通貨は老後資金を増やす手段ではありません。月3,000〜5,000円のお小遣いで楽しむ「サテライト投資(お楽しみ枠)」です。

退職金を投入するのは論外。でも「怖いから触らない」で終わるのは、ちょっともったいない。この記事を最後まで読めば、その理由がきっとわかるはずです。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代から仮想通貨を始めるのは「あり」なのか?

仮想通貨って怖いイメージしかないの。60代の私たちが今さら始めて、本当に大丈夫なのかしら?

その「怖い」という感覚、とても大事ですよ。怖がれる人ほど、実は仮想通貨と上手に付き合えるんです。結論から言えば、「あり」です。ただし、条件付きですけどね。

60代から仮想通貨を始めるのは「あり」か「なし」か。私の答えは明確です。

「あり」です。ただし、2つの条件を守れるなら。

- 生活に影響のない「お小遣い」の範囲でやること

- 「儲けること」ではなく「学ぶこと」を目的にすること

この2つさえ守れれば、仮想通貨は60代にこそ面白い世界になります。その理由を、順番にお話ししていきましょう。

1.1 知的好奇心という最大のリターン

仮想通貨の話をすると、多くの方が「いくら儲かるの?」と聞いてきます。

お気持ちはよくわかります。でも、60代の私たちにとっての「最大のリターン」は、お金ではないと私は考えています。

それは「知的好奇心」という、お金では買えない報酬です。

仮想通貨の土台にある「ブロックチェーン」という技術。これは、ざっくり言えば「世界中のコンピュータがみんなで管理する、改ざんできない台帳」のことです。

元エンジニアの私から見ると、これは心底ワクワクする仕組みでした。銀行という「管理人」がいなくても、お金のやり取りが成立する。40年ITの世界にいた私が「こんな発想があったのか」と唸ったのを覚えています。

Web3、デジタルゴールド、スマートコントラクト…。カタカナだらけで嫌になるかもしれませんが、一つひとつ調べていくと「次の時代の地図」が少しずつ見えてきます。

定年後の時間は、たっぷりあるじゃないですか。その時間を使って「次の時代のキーワード」を学ぶ。お孫さんに「ブロックチェーンってね」と説明できたら、ちょっと格好いいと思いませんか?

1.2 「サテライト投資(お楽しみ枠)」という考え方

投資の世界には「コア・サテライト戦略」という考え方があります。

難しく聞こえますが、中身はシンプルです。

- コア(核):資産の大部分を置く安全圏。年金、預貯金、インデックス投資など

- サテライト(衛星):お小遣い程度の少額で挑戦する遊び枠。仮想通貨はここ

60代の私たちの場合、コア部分は年金+預貯金+堅実な投資信託で固めるのが大前提。仮想通貨は、その外側をくるくる回る「衛星」のようなものです。

月3,000〜5,000円。缶ビール数本分のお金で、未来のテクノロジーを体験する。

これが、60代に最適な仮想通貨との付き合い方だと私は考えています。「失っても生活に影響がない金額」で始めること。これだけは絶対に守ってほしいルールです。

仮にその金額がゼロになっても、生活は1ミリも変わりません。でも得られる知識と経験は、きっとゼロにはならない。そう考えると、なかなか悪くない「お楽しみ枠」だと思いませんか?

2. 60代が仮想通貨で絶対にやってはいけないこと

「あり」だとお伝えしましたが、ここからは少し厳しい話をします。

60代の仮想通貨投資で最も大切なのは、「何をやるか」ではなく「何をやらないか」です。利益を出すことより、致命傷を避けることのほうが100倍重要。ここを間違えると、取り返しのつかないことになります。

2.1 退職金や老後資金を投入してはいけない

ヒロさん、退職金まるごとビットコインにぶっこんで一発逆転! ってのはアリですか?

タケシくん、それは投資じゃなくてギャンブルだよ。しかも60代でやったら、負けたときに取り返す時間がないんだ。絶対にやっちゃダメ。

どれだけ強調しても足りないくらい、大事なことをお伝えします。

退職金や老後の生活資金を仮想通貨に投入してはいけません。絶対に。

ビットコインは過去に何度も大暴落を経験しています。2022年には、約770万円だった価格が一時230万円台まで急落しました。わずか数か月で資産が3分の1以下になる世界です。

30代なら、暴落しても「20年かけて取り戻そう」と言えるかもしれません。でも60代の私たちには、その時間がないんです。

退職金2,000万円を投入して、数か月で700万円になったら…。その光景を想像しただけで、胃が痛くなりませんか?

仮想通貨に使っていいのは「余剰資金のさらに一部」だけ。月の生活費、医療費の備え、介護の可能性まで考えた上で、「これがなくなっても困らない」と心から言える金額だけにしてください。

2.2 マイナーな仮想通貨(草コイン)に手を出してはいけない

仮想通貨の世界には、ビットコインやイーサリアム以外にも何千種類もの通貨が存在します。中には「100倍になった!」なんて話が飛び交うマイナーな通貨もあります。業界では「草コイン」と呼ばれているものです。

60代の私たちは、絶対に手を出してはいけません。

理由は3つあります。

- 価格操作のリスク:市場規模が小さいため、少数の大口投資家が価格を意図的に吊り上げて売り抜ける手口が横行しています

- 情報不足:日本語の信頼できる情報がほとんどなく、リスクの判断材料が揃いません

- 詐欺コインの存在:最初から資金を集めて逃げることを目的に作られた通貨も紛れ込んでいます

情報が少ない通貨は、リスクが読めない通貨。60代の投資は「わかるものだけに、少額で」が鉄則です。ビットコインとイーサリアム。この2つだけで十分。欲張る必要はまったくありません。

2.3 SNSやLINEの「必ず儲かる」話を信じてはいけない

ここは、この記事で最も声を大にしてお伝えしたい部分です。

「必ず儲かる」仮想通貨は、この世に存在しません。

警察庁の発表によると、2025年のSNS型投資詐欺の被害額は約1,271億円。前年と比べて約2.8倍に急増しています。

(出典:警察庁「SNS型投資・ロマンス詐欺」)

しかも最近は、AI(ディープフェイク)技術を使って有名人の顔や声をそっくりそのまま再現した偽の投資広告が出回っています。テレビでおなじみの経済評論家や著名投資家が「この仮想通貨で儲けました」と語る動画。精巧すぎて、本物と見分けがつかないレベルです。

特にシニア層を狙った詐欺には、決まったパターンがあります。

- ①「代わりに運用してあげる」型:親切を装い、お金を預かって持ち逃げする

- ②「限定の未公開コイン」型:「今だけ特別に買える」と焦らせて架空の通貨を売りつける

- ③ マッチングアプリ経由のロマンス詐欺:恋愛感情を利用し、投資に誘導する

- ④ 有名人を装った偽広告:AIで作成した偽動画で信用させる

- ⑤ LINEグループへの招待型:「投資コミュニティ」と称して勧誘し、偽サイトに誘導する

共通しているのは、「誰かがあなたに近づいてくる」という点です。本物の投資は、自分から証券会社や取引所に行って始めるもの。向こうからやってくる「儲け話」は、すべて詐欺だと思って間違いありません。

実は友達が「絶対に儲かる仮想通貨がある」って言ってたのよ。LINEグループに誘われてるんだけど…

テルさん、その時点で詐欺だと思ってください。「絶対儲かる」は詐欺師の合言葉です。そのお友達自身も騙されている可能性が高いですよ。

自分を守るための鉄則はたった一つ。「自分から国内の金融庁登録済み取引所で口座を開く。それ以外の方法は取らない」。これだけです。

3. 仮想通貨の基礎知識 60代が最低限知っておくべきこと

「やってはいけないこと」を押さえたところで、次は基礎知識です。安心してください。ITエンジニアとして40年働いた私が、専門用語をできるだけ「日本語」に翻訳してお伝えします。

3.1 仮想通貨(暗号資産)とは何か?

まず名前の整理から。「仮想通貨」と「暗号資産」は同じものを指しています。法律上の正式名称は「暗号資産」ですが、一般的には「仮想通貨」の方が馴染みがあるでしょう。この記事でも「仮想通貨」で統一します。

では、仮想通貨とは何か?

ものすごくざっくり言うと、「インターネット上だけに存在するデジタルなお金」です。

千円札のように手で触ることはできません。でも、スマホの画面上で「0.001ビットコイン」と表示されていれば、それが自分の資産として存在しています。

普通のお金(円やドル)との最大の違いは、管理者がいないこと。円なら日本銀行、ドルならアメリカの連邦準備制度が管理していますよね。でもビットコインには、そうした「中央の管理人」がいません。

じゃあ誰が管理しているのか? 答えは「世界中のコンピュータが、みんなで管理している」。これが「ブロックチェーン」という仕組みです。

元エンジニアの私が現役時代の言葉で例えるなら、ブロックチェーンは「全員が同じ台帳のコピーを持っている分散型データベース」。一人が改ざんしようとしても、他の全員の台帳と照合されるから不正ができない。とてもよくできた仕組みなんです。

3.2 ビットコインとイーサリアム 60代が買うべき2銘柄

仮想通貨は世界中に数千種類ありますが、60代の私たちが触るべきなのは2つだけです。

| ビットコイン(BTC) | イーサリアム(ETH) | |

| ひと言で | デジタルゴールド | 次世代のインフラ |

| 特徴 | 発行上限が2,100万枚と決まっており、金のように希少価値がある | 「スマートコントラクト」という自動契約の仕組みを持ち、様々なサービスの土台になっている |

| 例えるなら | デジタル版の「金の延べ棒」 | デジタル版の「インターネットの土地」 |

| 時価総額 | 仮想通貨の中で第1位 | 仮想通貨の中で第2位 |

なぜこの2つだけでいいのか。理由はシンプルです。

- 時価総額が大きく、一部の人間に価格を操作されにくい

- 日本語の情報が豊富で、自分で調べやすい

- 国内のすべての主要取引所で売買できる

「数千種類もあるのに、たった2つ?」と思うかもしれません。でも、投資の世界では「選択肢を絞ること」も立派な戦略です。わからないものに手を出さない。これは臆病ではなく、賢明な判断なんです。

3.3 「円」との違い 仮想通貨の価格はなぜ激しく動くのか

仮想通貨を始めるにあたって、一つだけ覚悟しておいてほしいことがあります。

価格の動きが、とにかく激しい。

ドル円の為替レートが1日で1〜2%動けば「大きく動いた」とニュースになりますよね。ところがビットコインは、1日で5〜10%動くことが珍しくありません。2022年には、年間で約65%も下落した時期がありました。

なぜ、こんなに動くのでしょうか?

- 市場規模がまだ小さい:株式市場と比べると、全体の資金量が少ないため、大口の売買で価格が大きく振れます

- 24時間365日動いている:株式市場のように「取引時間外」がないため、寝ている間に急変することもあります

- 投機的な資金が多い:短期的な利益を狙う資金が多く流入しており、感情的な売買で価格が乱高下します

だからこそ、「少額」なんです。月3,000円の積立なら、価格が半分になっても1,500円分の含み損。それなら「まあ、勉強代だな」と思える範囲ではないでしょうか。

逆に退職金を投入していたら、同じ50%の下落で1,000万円が消えることになります。この違いを、どうか忘れないでください。

4. 60代の仮想通貨の始め方 5つのステップ

ここからは実践編です。「怖い」「難しそう」と感じている方も多いと思いますが、実際にやってみると拍子抜けするほどシンプルだったりします。

私が初めて口座を開いた日のことは今でも覚えています。スマホの画面とにらめっこしながら「ほんとにこれでいいのか…」と独り言を繰り返していました。でも30分後には、口座開設の申し込みが完了していたんです。

5つのステップを順番にご紹介していきます。

4.1 STEP1:国内の暗号資産取引所を選ぶ

最初にして最重要のステップ。仮想通貨を買うには「暗号資産取引所」の口座が必要です。ここで絶対に守ってほしいのが、金融庁に登録された国内の取引所を選ぶこと。

金融庁登録済みの取引所には、以下のような法的保護があります。

- 顧客の資産と会社の資産を分けて管理する義務(分別管理)

- 定期的な金融庁の検査

- セキュリティ体制の維持義務

海外の取引所はトラブル時に日本の法律で守られません。「手数料が安い」などの理由で海外取引所を勧めるサイトもありますが、60代の私たちは安全第一。国内一択です。

取引所を選ぶ際の基準は、大きく3つ。

- 操作画面のわかりやすさ:シンプルな画面で直感的に使えるか

- サポート体制:電話やチャットで問い合わせできるか

- 少額からの対応:数百円単位で購入できるか

なお、多くの取引所では口座開設に年齢制限があり、75歳未満としているところが大半です。60代の今がまさにタイミングと言えるかもしれません。

4.2 STEP2:口座開設する(本人確認の手順)

取引所が決まったら、スマホで口座開設の申し込みをします。用意するものは3つだけ。

- スマートフォン(本人確認の撮影に使います)

- 本人確認書類(運転免許証やマイナンバーカードなど)

- メールアドレス(登録用)

最近の取引所は「eKYC(オンライン本人確認)」に対応しているところがほとんど。スマホのカメラで免許証と自分の顔を撮影するだけで、本人確認が完了します。窓口に行く必要はありません。

早ければ即日、遅くとも数日で口座が開設されます。私が初めて開設したときは翌日に完了しました。「意外と簡単だったな」というのが正直な感想です。

4.3 STEP3:日本円を入金する

口座が開設できたら、取引所に日本円を入金します。方法は主に2つ。

- 銀行振込:ATMやネットバンキングから取引所の口座へ振り込む

- コンビニ入金:コンビニの端末から入金する(取引所により対応状況が異なります)

ネットバンキングを使える方なら、スマホから数分で完了するでしょう。

最初の入金は3,000〜5,000円で十分です。

大切なのは「まずお試し」の気持ちで始めること。いきなり大きな金額を入れる必要はまったくありません。操作に慣れてから、自分にとって無理のない金額を決めていけばいいんです。

4.4 STEP4:ビットコインを少額購入する

いよいよ購入です。ドキドキしますよね。私も初めてのとき、購入ボタンを押す指が震えていました。

取引所には「販売所」と「取引所(板取引)」の2種類の購入方法がありますが、初心者は「販売所」を使いましょう。

| 販売所 | 取引所(板取引) | |

| 特徴 | 取引所が相手。提示された価格で即購入できる | ユーザー同士で売買。価格を自分で指定する |

| 操作 | 金額を入力して「購入」を押すだけ | 注文板を見ながら価格と数量を設定 |

| 手数料 | やや割高(スプレッドが含まれる) | 安い |

| 初心者向き | ◎ | △ |

販売所なら操作は3ステップです。①ビットコインを選ぶ → ②購入金額を入力する → ③「購入」ボタンを押す。スマホで数タップあれば完了します。

初回は1,000円程度で「まず買ってみる」のがおすすめ。「ビットコインって1枚数百万円もするのに、1,000円で買えるの?」と驚く方もいますが、0.00001BTCのような小数点以下の単位で購入できます。ご安心ください。

4.5 STEP5:積立投資を設定して「ほったらかす」

最後のステップ。ここが60代の仮想通貨投資の「肝」とも言えるポイントです。

仮想通貨の価格は毎日激しく動きます。それを毎日見ていたら、精神的に持ちません。だからこそ有効なのが「積立投資」という方法です。

仕組みはとてもシンプル。毎月決まった日に、決まった金額を自動で購入する。それだけです。

この方法は「ドルコスト平均法」とも呼ばれ、投資の世界では王道中の王道。価格が高いときには少なく、安いときには多く買うことになるので、平均購入単価が自然に平準化されます。

- 「いつ買えばいいか」を悩まなくていい

- 価格の上下に一喜一憂しなくていい

- 一度設定したら放っておける

- 感情に左右されない買い方ができる

国内の主要な取引所の多くが、この積立機能を提供しています。月1,000円から設定できるところもあるので、無理のない金額を設定しましょう。

設定が終わったら、あとは本当に「ほったらかす」だけ。毎日チャートをチェックする必要はありません。月に一度、「ああ、今月も積み立てられてるな」と確認するくらいがちょうどいい温度感です。

ほったらかすって、それ投資って言えるんですか? もっとガンガン売買した方が儲かりそうだけど。

タケシくん、若いうちはそう思うよね。でもね、60代の投資は退屈なくらいがちょうどいいんだよ。相場に張り付いて心臓に悪い思いをするより、積立を設定して庭いじりでもしている方が、ずっと健全な投資なんだ。

5. セキュリティ対策 60代が自分の資産を守るために

取引所の口座を開き、ビットコインを購入した。ここまで来たあなたは、もう立派な「仮想通貨投資家」です。

ただし、ここからが本当に大切な話になります。

仮想通貨の世界では、「資産を増やす力」より「資産を守る力」のほうがずっと重要です。

銀行口座なら、不正引き出しがあっても補償される可能性があります。しかし仮想通貨は、一度盗まれたら基本的に戻ってきません。デジタルの世界に「交番」はないんです。

だからこそ、セキュリティ対策を「面倒くさい」で片付けてはいけない。ここでは、私が実際にやっている3つの対策をお伝えします。

5.1 二段階認証は必ず設定する

取引所のアカウントを作ったら、最初にやるべきことは二段階認証(2FA)の設定です。購入より先にやってください。これは「鍵の強化」のようなものです。

通常のログインはIDとパスワードだけですよね。二段階認証を設定すると、それに加えて「スマホに届く確認コード」の入力が必要になります。

つまり、仮にパスワードが漏れても、あなたのスマホが手元にない限りログインできない。泥棒が家の鍵を手に入れても、もう一つの鍵がなければドアが開かない、というイメージです。

- 取引所アプリの「セキュリティ設定」を開く

- 「二段階認証」をタップし、認証アプリ(Google Authenticatorなど)を選択する

- 表示されたQRコードを認証アプリで読み取る

- 認証アプリに表示された6桁のコードを入力して完了

SMS(ショートメール)で認証する方法もありますが、できれば認証アプリを使うことをおすすめします。SMSは電話番号を乗っ取られるリスクがゼロではないためです。

私も最初は「面倒だなあ」と思いましたが、設定自体は5分もかかりません。この5分が、あなたの資産を守る「保険」になると考えれば、安いものではないでしょうか。

5.2 パスワード管理の鉄則

パスワード、どうしても覚えやすいものにしちゃうのよね。誕生日とか、名前とか…

テルさん、その気持ちはわかります。でも誕生日や名前は、SNSを少し調べればわかってしまうんですよ。仮想通貨のパスワードだけは、しっかり守りましょう。

40年間ITの世界にいた私が断言します。パスワードの使い回しは、仮想通貨において最も危険な行為の一つです。

なぜなら、どこか一つのサービスからパスワードが流出した瞬間、取引所のアカウントにも不正アクセスされる可能性があるからです。

- 取引所ごとに異なるパスワードを設定する

- 英大文字・小文字・数字・記号を組み合わせて12文字以上にする

- パスワード管理アプリ(1Passwordなど)を活用する

- 紙に書いて金庫に保管するのも、実はアナログで確実な方法

「紙に書くなんてアナログすぎない?」と思うかもしれません。でも、紙はハッキングされません。私はパスワード管理アプリと紙のバックアップ、両方を使っています。デジタルとアナログの二重防御。元エンジニアのちょっとした知恵です。

5.3 フィッシング詐欺メールの見分け方

取引所の口座を開設すると、ある日突然こんなメールが届くことがあります。

「【重要】お客様のアカウントに不正アクセスが検出されました。至急こちらからログインして確認してください」

このようなメールのリンクは、絶対にクリックしてはいけません。

これは「フィッシング詐欺」と呼ばれる手口です。本物そっくりの偽サイトに誘導し、ログイン情報を入力させて盗む。デジタル版の「振り込め詐欺」のようなものだと思ってください。

- 送信元アドレスを確認:公式ドメインと1文字でも違っていたら偽物です

- 「至急」「緊急」で焦らせる文面に注意:焦らせるのは詐欺の常套手段です

- メール内のリンクは踏まない:必ず自分でブックマークした公式サイトからアクセスする習慣をつけましょう

私は取引所の公式サイトをブラウザにブックマーク登録してあります。メールが届いても、メール内のリンクは一切使わず、必ずブックマークからアクセスするようにしているんです。このひと手間が、資産を守る最大の武器になります。

6. 知らないと損する 仮想通貨の税金の仕組み

ヒロさん、仮想通貨で儲かったら税金ってかかるんですか? 株と同じ感じ?

いい質問だね、タケシくん。実は株とはまったく仕組みが違うんだ。ここを知らないと、あとで痛い目に遭うことがあるよ。

仮想通貨を楽しむ上で、避けては通れないのが「税金」の話です。正直、私も最初は「少額だから関係ないだろう」と思っていました。でも調べてみると、仮想通貨の税金は株式投資とはまったく別物。知らないままでは危険だと気づいたんです。

6.1 仮想通貨の利益は「雑所得」で総合課税

仮想通貨で得た利益は、税法上「雑所得」に分類されます。そして、給与や年金などほかの所得と合算されて課税される「総合課税」の対象です。

一方、株式投資の利益は「申告分離課税」。他の所得と分けて、一律約20%の税率が適用されます。この違い、実はかなり大きいんです。

| 仮想通貨 | 株式投資 | |

| 所得区分 | 雑所得 | 譲渡所得等 |

| 課税方式 | 総合課税(他の所得と合算) | 申告分離課税(他の所得と分離) |

| 税率 | 所得に応じて5〜45%+住民税10% | 一律 約20.315% |

| 損益通算 | 原則不可(雑所得内のみ) | 株式等の間で可能 |

| 損失の繰越 | 不可 | 3年間繰越可能 |

(参考:国税庁「暗号資産に関する税務上の取扱い」)

つまり、仮想通貨で大きな利益を得ると、年金やほかの所得と合算されて税率が跳ね上がる可能性があるわけです。しかも損が出ても、株のように翌年に繰り越せません。

だからこそ、少額で楽しむスタイルが60代には合っているんです。月3,000〜5,000円の積立なら、利益が出ても金額は限られますから、税金の心配も小さくて済みます。

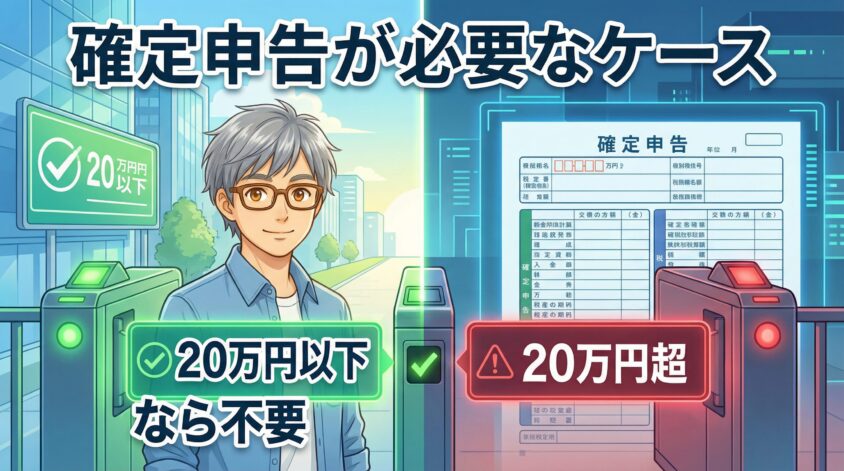

6.2 確定申告が必要になるケース

「税金の話」と聞くだけで身構える方も多いでしょう。でも安心してください。少額投資であれば、確定申告が不要になるケースがほとんどです。

- 会社員・年金受給者の場合:仮想通貨を含む雑所得の合計が年間20万円以下なら、確定申告は不要

- 専業主婦・無収入の方の場合:所得の合計が年間48万円以下(基礎控除内)なら、確定申告は不要

月3,000〜5,000円の積立で、年間の利益が20万円を超えることは通常ありません。もちろん、ビットコインが急騰して大きな利益が出る可能性はゼロではありませんが、売却しなければ「利益確定」にはなりません。

「持っているだけ」では課税されない。売って利益が出た時点で初めて課税対象になる。

この仕組みを知っておくだけで、ずいぶん気が楽になるはずです。

6.3 年金生活者が注意すべきポイント

ただし、年金暮らしの方には一つ注意点があります。

仮想通貨の利益は「所得」にカウントされるため、金額が大きくなると国民健康保険料や住民税に影響する可能性があるんです。

年金収入に仮想通貨の利益が上乗せされると、翌年の国民健康保険料が増えたり、住民税が上がったりすることがあります。さらに、所得が一定額を超えると医療費の自己負担割合が変わるケースも。

- 国民健康保険料の増加:前年の所得に基づいて計算されるため、利益が大きいと翌年の保険料が跳ね上がる

- 住民税の増加:住民税も前年の所得がベースなので、利益が出た翌年に影響が出る

- 医療費の自己負担割合:所得区分によっては、病院での窓口負担が1割から2割、あるいは3割に変わる場合がある

繰り返しになりますが、月3,000〜5,000円の積立で、こうした影響が出るほどの利益になることは稀です。ただ、「知らなかった」では済まないのが税金の世界。頭の片隅に入れておいて損はありません。

不安な方は、利益が出て売却する前に、お住まいの地域の税務署や税理士に相談することをおすすめします。無料相談を受け付けている自治体も多いですよ。

7. よくある質問(FAQ)

ここまでお読みいただいた方から、よくいただく質問をまとめました。同世代の仲間から実際に聞かれた内容ばかりです。

- 60代で仮想通貨を始めるのは遅すぎますか?

-

遅すぎるということはありません。仮想通貨の基盤であるブロックチェーン技術はまだ発展途上であり、市場としても成長段階にあります。大切なのは「いつ始めるか」ではなく「どう始めるか」です。少額・積立・勉強目的…この3つを守れば、何歳からでも始められます。

- 仮想通貨はいくらから買えますか?

-

取引所にもよりますが、多くの国内取引所では数百円から購入できます。ビットコインは1枚数百万円〜数千万円ですが、0.0001BTCのような小数点以下の単位で買えるため、1,000円からでも問題なく始められます。

- 仮想通貨は危険ですか?安全ですか?

-

「仮想通貨そのもの」と「仮想通貨の投資」は分けて考える必要があります。ビットコインやイーサリアムのブロックチェーン技術自体は非常に堅牢な仕組みです。一方で、価格の変動が大きいため投資としてはリスクがあります。だからこそ「失っても困らない金額」で始めることが重要なんです。

- ビットコイン以外も買った方がいいですか?

-

60代の方には、ビットコインとイーサリアムの2銘柄だけをおすすめしています。時価総額が大きく、日本語の情報も豊富なため、自分で判断材料を集めやすいのが理由です。それ以外のマイナーな通貨は、リスクが読みにくいので避けた方が賢明でしょう。

- 仮想通貨で儲かった場合、年金は減りますか?

-

仮想通貨の利益によって年金の受給額が直接減ることはありません。ただし、利益が大きくなると所得が増えるため、国民健康保険料や住民税が上がる可能性があります。また、医療費の自己負担割合が変わるケースもあるため、大きな利益が出た場合は税理士への相談をおすすめします。

- 取引所が倒産したら預けた仮想通貨はどうなりますか?

-

日本の金融庁に登録された取引所は、顧客の資産を自社の資産と分けて管理する「分別管理」が義務づけられています。そのため、万が一取引所が経営破綻した場合でも、顧客の資産は原則として保全されます。これが、金融庁登録済みの国内取引所を選ぶべき大きな理由の一つです。

8. まとめ 60代の仮想通貨は「お小遣いで楽しむ知的な冒険」

ここまで長い記事にお付き合いいただき、ありがとうございます。

最後に、この記事でお伝えしてきたことを整理しておきましょう。

- 60代の仮想通貨投資は「あり」。ただし、お小遣いの範囲で、学ぶことを目的にする

- 退職金や老後資金の投入は絶対にNG。草コインやSNSの儲け話にも手を出さない

- 買うのはビットコインとイーサリアムの2銘柄だけで十分

- 始め方は「取引所を選ぶ→口座開設→入金→少額購入→積立設定」の5ステップ

- セキュリティ対策(二段階認証・パスワード管理・フィッシング対策)は最優先で行う

- 仮想通貨の利益は「雑所得」で総合課税。少額なら確定申告不要のケースが多い

- 年金生活者は、国民健康保険料や住民税への影響も頭に入れておく

そして、この記事を通じて何度もお伝えしてきた「3つの原則」を、最後にもう一度確認させてください。

- 原則①:生活に影響のない「お小遣い」の範囲でやること

- 原則②:「儲けること」ではなく「学ぶこと」を目的にすること

- 原則③:自分から国内の金融庁登録済み取引所で口座を開くこと(向こうからくる話は信じない)

この3つを守る限り、仮想通貨は60代にとって「お小遣いで楽しむ知的な冒険」になります。退職金を減らす恐怖とは無縁の、安全な距離感で新しい世界を覗く体験です。

私自身、65歳の今もブロックチェーンの仕組みを調べたり、ビットコインの値動きの背景にある世界経済を学んだりする時間が、日々の生活に彩りを与えてくれています。月3,000円の積立が、何十倍もの「知的リターン」をもたらしてくれているんです。

新しいことを始めるのに、遅すぎることはありません。ただし、正しい始め方がある。それだけの話です。

この記事が、あなたの「知的な冒険」の最初の一歩になれば、同世代の仲間として、これほど嬉しいことはありません。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実