※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

退職金の振込通知書を見つめながら、ふっとため息をついたこと、ありませんか。

銀行の窓口からは「退職金運用プランのご案内」の電話が頻繁にかかってきて、毎回やんわり断るたびに、なんとなく胃の奥が重くなる。

テレビでは「年金だけでは老後2,000万円不足」の文字が流れ、ネットを見れば「60代こそ投資を始めるべき」と「60代からの投資は危険」が入り乱れている。

――正直、どれを信じていいのか、わかりませんよね。

退職金を減らしたくはないけど、このまま預金に置いておくのも不安で…。

でも”投資”って言葉を聞くだけで、なんだか怖くて手が止まってしまうのよね。

その不安、私もまったく同じでしたよ。

65歳で退職した直後、毎日通帳を眺めては「これを減らしたらどうしよう」と肩に力が入っていました。

焦らず、ゆっくり整理していきましょうね。

申し遅れました。

このブログを書いているヒロと申します。

65歳、元ITエンジニアで、定年退職後はAIを使った仕事と投資で生計を立てている、ごく普通の60代です。

投資歴は約3年。

最初の1年は失敗続きで、夜中に目が覚めてパソコンを開いてしまう日もありました。

でも今は、年間の配当金で生活費の一部が賄えるまでになっています。

この記事でお伝えするのは、60代から「守りながら」始める高配当株投資のロードマップです。

- 60代にふさわしい高配当株投資の「本当の目的」

- 始める前に絶対押さえる「守り」の三原則

- 60代が陥りやすい致命的な3つの失敗パターン

- 新NISAを賢く使った具体的な始め方5ステップ

- 投資しないという選択肢も、同じくらい正解である理由

派手に儲ける記事ではありません。

退職金を守りながら、年金にプラスαの「自分年金」を静かに育てていく――そんな堅実な投資の話です。

読み終わる頃には、銀行の営業電話にもう振り回されない静かな自信と、次にやるべき具体的な一歩が、きっと見えているはずです。

それでは、始めましょう。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代からの高配当株投資は「攻め」じゃない、「守りながら育てる」技術

最初に、いちばん大事な話をします。

60代の高配当株投資は、株価の値上がりで儲けるためのものではありません。

年金にプラスαの「定期的な現金収入」を作るための、極めて堅実な技術です。

この一点をまず腹に落とさないと、世の中の「100万円が1年で300万円になった」的な派手な話に心を揺さぶられて、足を滑らせてしまいます。

ここからの話は、そういう派手な儲け話とは一線を画しますので、安心して読み進めてくださいね。

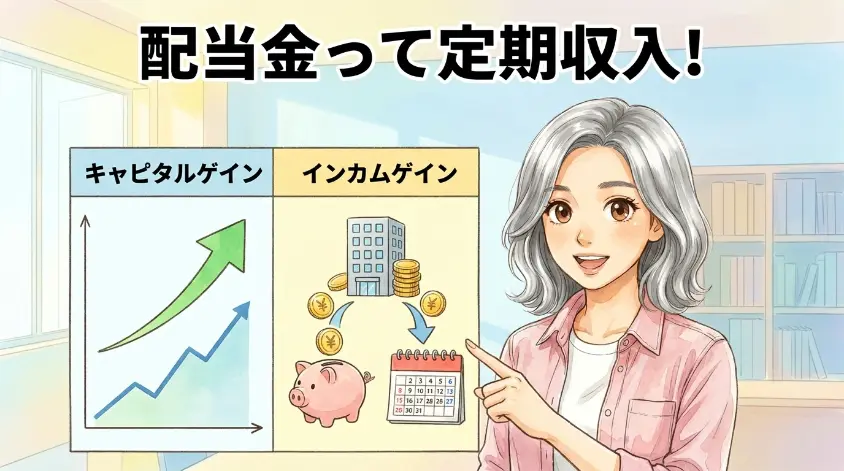

1.1 そもそも高配当株とは?キャピタルゲインとインカムゲインの違い

結論から言うと、高配当株とは「配当金を多く出してくれる会社の株」のことです。

目安としては、配当利回り(配当金 ÷ 株価)が3.5%〜5%前後の銘柄がこう呼ばれます。

東証プライム市場の平均配当利回りは2%前後ですから、その約1.5〜2倍くらい配当が高い株、というイメージですね。

ここで絶対に押さえてほしいのが、「キャピタルゲイン」と「インカムゲイン」の違いです。

難しそうな横文字ですが、仕組みはシンプルですよ。

| 種類 | 意味 | 60代との相性 |

| キャピタルゲイン | 株を安く買って高く売った「値上がり益」 | △ 値動きに左右される |

| インカムゲイン | 株を持ち続けて受け取る「配当金」 | ◎ 毎年の現金収入になる |

20代・30代なら、長い時間を味方につけてキャピタルゲイン(値上がり益)を狙う投資もありです。

でも60代は違いますね。

私たちに必要なのは、派手な値上がりよりも「毎年、コンスタントに入ってくる現金」なんです。

おじさん、株って安く買って高く売って儲けるもんっしょ?

そもそも配当って、そんなに意味あるんすか?

タケシくん、それが若者の発想なんだよ。

60代の投資は、値上がりを追いかけるゲームじゃない。

りんごの木を植えて、毎年”実”を収穫するイメージなんだ。

木の値段が上がろうが下がろうが、りんごは毎年できる。

そのりんごが”配当金”というわけだね。

このイメージを持つと、株価の日々の値動きに一喜一憂する必要がなくなります。

だって私たちの目的は「木を高く売ること」じゃなく、「毎年りんごを収穫すること」なんですから。

これが、60代の高配当株投資の基本的なスタンスです。

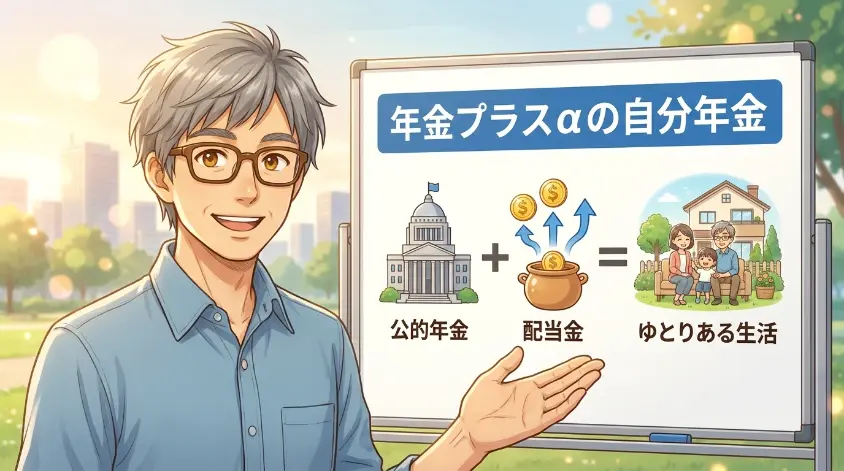

1.2 60代の目的は「自分年金」づくり|年金プラスαのキャッシュフロー

では具体的に、60代の高配当株投資のゴールはどこにあるのか。

私は一言でこう表現しています。

公的年金に上乗せする「自分年金」を、配当金でコツコツ作ること。

総務省の家計調査を見ると、高齢夫婦無職世帯の平均支出は月26〜28万円ほどです。

一方で、厚生年金の平均受給額は夫婦で月22万円前後。

つまり平均的に言っても、毎月4〜6万円ほどの赤字が発生する計算になるんですね。

これを預金の取り崩しだけで埋めていくと、10年で500〜700万円が消えていく。

気が滅入る話です。

でも、ここで高配当株から月3〜5万円の配当が入ってきたらどうでしょうか。

赤字の大部分が埋まって、預金の取り崩しスピードが劇的に遅くなります。

数字だけで言われてもピンと来ないかもしれないので、もう少し具体的に描きますね。

- 月3万円の配当があれば、夫婦で月1回の温泉旅行に行ける

- 孫へのお年玉を気兼ねなく渡せる

- 外食を月に2〜3回増やしても家計に響かない

- 施設にいる親の面会に、交通費を気にせず通える

- 「今月ちょっと厳しいな」という焦りが消えていく

どうでしょうか。

「月3万円」は数字としては小さいけれど、60代の生活の中身を見ると、かなり大きな存在感を持っているんです。

私の場合、配当が入る月は、妻と近所のちょっといい蕎麦屋さんに行くのが楽しみでしてね。

値段を気にせず注文できるあの感覚は、現役時代にはなかった静かな贅沢です。

配当金って、数字じゃなくて「こういう時間を買っている」ものなんですよ。

1.3 なぜ60代から始めても遅くないのか|20年後も配当は届く

「60代から始めても遅いのでは」――この質問、本当によく聞かれます。

結論、まったく遅くありません。

理由はシンプルです。

厚生労働省の令和5年簡易生命表によれば、65歳男性の平均余命は約19年、女性は約24年あります。

つまり60代でスタートしても、配当金を受け取れる期間は20年前後あるわけです。

若い世代の投資本には「複利の力を最大化するには早く始めろ」と書かれていますよね。

あれは間違いじゃないんですが、前提が違います。

あの話は「40年かけて資産を何倍にもする」ゲームの話なんです。

私たちがやろうとしているのは、そのゲームじゃありません。

「今ある資金から、毎年の配当というキャッシュフローを生み出す」ゲームです。

このゲームなら、60代からでも十分間に合います。

そっか…「今から40年かけて億り人」じゃなくて、「今から20年かけて自分年金」って考えればいいのね。

そのとおりです、テルさん。

ゴールが違えば、スタート時期の意味も変わるんですよ。

私たちは複利で億万長者を目指しているわけじゃない。

毎年の”実り”を育てているだけなんです。

正直に言いますと、私も定年直後は「今さら始めても意味があるのか」と迷いました。

でも試算してみると、たとえば500万円を利回り4%で運用すれば、年20万円の配当が入ってきます。

それが20年続けば、配当だけで400万円。

しかも、元本も基本的にそのまま残る。

これは「遅い」どころじゃなくて、十分に「早い」んです。

2. 始める前に絶対押さえるべき「守り」の三原則

さて、60代の高配当株投資の目的がつかめたところで、次は「守り」の話です。

投資の世界では、攻めのテクニックばかりが語られがちですが、60代に本当に必要なのは「負けにくい体勢」を作ることです。

ここを飛ばしていきなり銘柄選びに入る人が多いのですが、それは家の基礎を打たずに壁を立て始めるようなもの。

遠回りに見えて、この章がいちばん大事ですよ。

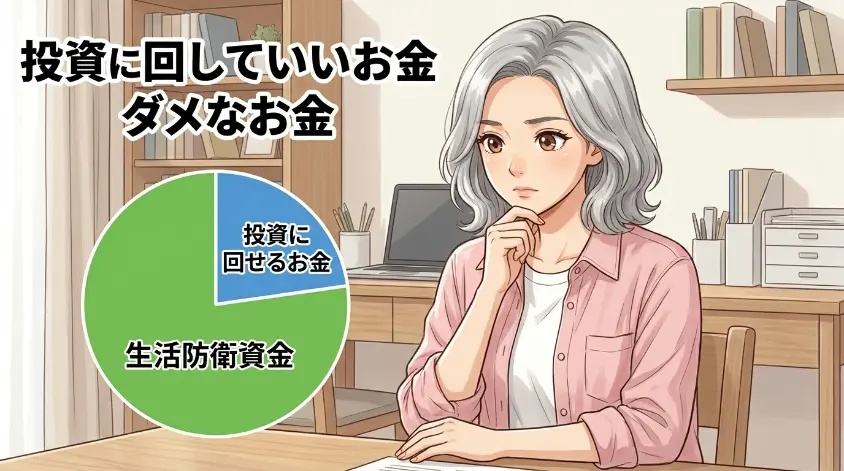

2.1 生活防衛資金を確保する|投資に回していいお金、ダメなお金の線引き

結論から言います。

「生活費の2〜3年分」は、絶対に預貯金で確保してください。

これを「生活防衛資金」と呼びます。

いざという時――病気、介護、家の修繕、親の不幸――に、即座に現金で対応できる原資のことですね。

なぜ2〜3年分なのかというと、株式市場は急落しても回復まで1〜2年はかかることが多いからです。

生活防衛資金が潤沢なら、相場が荒れている時に「慌てて株を売らずに済む」。

これが最大の守りになります。

退職金が入ったら、すぐに運用を始めた方がお得って聞いたんだけど…。

その発想、ちょっと待ってください。

まず”絶対に使わないお金”を先に分けるのが大事なんですよ。

銀行員さんが「すぐ運用」と言うのは、彼らが商品を売りたいからです。

私たちの生活を守るためじゃない。

具体的な配分をイメージしてみましょう。

たとえば退職金1,800万円、月の生活費28万円のケース。

- 生活防衛資金(2年分):約670万円 → 普通預金・定期預金で確保

- 緊急予備資金:約300万円 → 個人向け国債や短期定期預金

- 投資に回せる余剰資金:約830万円 → 高配当株・ETF等で運用

これはあくまで一例です。

家庭の事情や性格によって、比率は前後して構いません。

大事なのは「投資に回すお金」と「絶対に投資に回さないお金」を明確に分けること。

ここを曖昧にしたまま投資に突っ込むのが、60代がハマる最初の罠です。

2.2 「少額・分散・時間分散」の三重の守り

生活防衛資金を確保したら、次は投資用の資金に対する守りです。

60代の高配当株投資では、以下の三重の守りを徹底してください。

- ① 少額から始める:最初は月5〜10万円の買い付けから

- ② 銘柄を分散する:1銘柄に集中せず、ETFや複数銘柄に広げる

- ③ 時間を分散する:一度に買わず、数ヶ月〜1年かけて買い付ける

この3つはすべて、「一点集中による大失敗」を避けるための仕組みです。

理屈は防災と同じ。

地震で家が倒れても、家族バラバラに逃げれば全員が助かる可能性が上がる――分散投資の本質はこれです。

特に時間分散は60代にとって命綱です。

退職金が入ったタイミングでたまたま株価が高値圏だったら、一括投資した途端に暴落――という悲劇が過去何度も起きています。

だから、たとえ余剰資金が1,000万円あっても、買うのは月50万円×20回に分ける。

これだけで高値掴みのダメージが劇的に軽減されます。

派手さはないですが、これが「退場しない投資」の鉄則ですね。

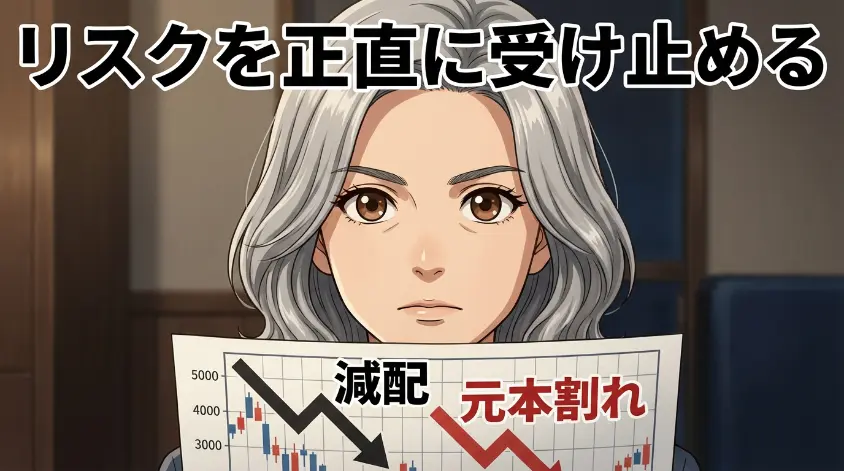

2.3 減配・元本割れは起こり得る|リスクを正直に受け止める覚悟

ここはあえて、厳しい話をします。

高配当株投資にも、リスクは必ず存在します。

起こり得るリスクは、大きく3つあります。

| リスク | 内容 |

| 減配リスク | 企業の業績悪化で配当額が減ること |

| 無配転落リスク | 配当がゼロになること |

| 株価下落リスク | 株価が下がり元本割れすること |

「絶対に減らない」「必ず毎年同じ配当が出る」――そんな魔法はありません。

もし「元本保証で毎月10%配当」という広告を見かけたら、100%詐欺です。

これは後の章でも警告しますので、覚えておいてください。

このリスクと付き合うための考え方は、シンプルです。

- 減配されても生活が破綻しない金額の範囲で投資する

- 株価が30%下落しても狼狽売りしないメンタルを持つ

- そのメンタルを持てないなら、無理に投資しない

夜眠れなくなるほどストレスを感じるなら、それは投資のサインではなく、”向いていない”というサインです。

自分の性格と正直に向き合うことが、60代の投資では何より大切なんですよ。

私自身、最初の1年は株価の値動きが気になって、朝も夜もチャートを見ていました。

眼鏡の奥の目が、画面の小さな数字を追っているうちに、だんだん疲れてきましてね。

あの頃の自分に言いたいのは、「そんなに見なくても大丈夫だから、もっと肩の力を抜きなさい」ということです。

3. 【60代が絶対にやってはいけない】致命的な3つの失敗パターン

ここからは、私が3年間で見聞きしてきた――そして時に自分でも足を踏み入れかけた――60代の典型的な失敗パターンをお話しします。

この3つを知っておくだけで、退職金を守る確率は劇的に上がります。

耳の痛い話もあるかもしれませんが、これは「親切な隣人からの忠告」と思って聞いてくださいね。

3.1 失敗①:退職金の全額を一度に株に投じる

結論:退職金の一括投資は、60代にとって最もやってはいけない行動です。

理由は明確で、もしその日が高値圏だった場合、翌週に暴落が来たら退職金が2〜3割減るという事態がリアルに起こりえるからです。

そして60代は、その損失を労働収入で取り返すことが難しい世代です。

私の昔の同僚に、退職金を退職翌月に全額株式に投じた方がいました。

2020年の初めのことです。

「金利ゼロの時代に寝かせておくのはもったいない」――本人はそう言っていました。

その数週間後、コロナショックが来ました。

日経平均は1ヶ月で約30%下落。

1,500万円を投じた彼の資産は、気がつけば1,000万円ほどになっていました。

その後相場は回復しましたが、彼は暴落の途中で耐えきれず、800万円台で半分を売ってしまった。

その損失は、取り返せていないまま今に至ります。

一気に買った方が、配当もたくさんもらえるんじゃないすか?

タケシくん、下がったら一気に大損なのよ。

ちょっとずつ、時間をかけて買うのが鉄則なの。

急がないこと、それが60代の強みなのよ。

正解は、「最低でも半年〜1年に分けて買い付ける」こと。

月50万円×12回でも、月30万円×24回でも構いません。

時間分散は、暴落という最大のリスクに対する最良のワクチンです。

3.2 失敗②:配当利回りの高さだけで銘柄を選ぶ(罠銘柄に注意)

結論:配当利回り7%超の銘柄には、かなりの確率で「罠」が潜んでいます。

なぜかと言うと、配当利回りは「配当金 ÷ 株価」で計算されるからです。

つまり株価が急落すると、分母が小さくなって、自動的に利回りが「見かけ上」跳ね上がる。

例を出しますね。

- 株価1,000円、年間配当40円 → 利回り4%

- 業績悪化で株価が500円に暴落 → 利回りは自動的に8%に

- 検索で「高配当ランキング」に登場し、知らずに購入

- 翌期、業績不振で配当が40円 → 20円に減配 → さらに株価下落

これが「罠銘柄」です。

高利回りに飛びついたつもりが、減配と株価下落のダブルパンチで、元本も配当もどちらも傷つく。

60代には致命的なパターンなんですね。

罠を避けるためのチェックポイントは、以下の4つです。

- ① 売上・営業利益が5年で安定 or 成長している

- ② 連続増配の実績がある(5年以上が目安)

- ③ 配当性向が30〜50%に収まっている(70%超は黄信号)

- ④ 自己資本比率40%以上など、財務が健全

これらはすべて、ネット証券の「四季報」機能で無料でチェックできます。

難しそうに聞こえますが、老眼鏡さえ用意できれば大丈夫。

「高すぎる利回りを疑う目」を持つだけで、ほとんどの罠は避けられますよ。

「配当性向」をもっと詳しく知りたい方へ

配当性向とは「純利益のうち、配当として株主に還元した割合」のことです。

たとえば純利益100億円の会社が40億円を配当に回したら、配当性向は40%になります。

この数字が70%を超えると、「利益のほとんどを配当に回している」状態で、次年度の利益が少し減っただけでも減配のリスクが跳ね上がります。

一方30〜50%なら、利益が多少ブレても配当を維持できる余裕があります。

安定感のある高配当銘柄を選ぶなら、配当性向は必ずチェックしましょう。

3.3 失敗③:銀行・証券会社の対面窓口で勧められた商品を買う

さて、ここは声を大にして言わせてください。

退職金の運用で銀行や対面証券の窓口に行くのは、極めて高い確率で損をします。

冷たい言い方に聞こえるかもしれませんが、これは事実です。

なぜかと言うと、対面金融機関の営業マンは、あなたの老後を設計するプロではないからです。

彼らは「販売手数料の高い商品を売るプロ」です。

窓口でよく勧められる代表的な「危険商品」は、以下のようなものです。

- 毎月分配型投資信託:分配金の原資の多くが元本取り崩し。「高配当」に見えるが実質的に自分のお金を返してもらっているだけ

- 仕組債:複雑な条件付き債券。大きな損失リスクがあるのに、その仕組みが理解しにくい

- ラップ口座:お任せ運用サービス。年1〜3%の手数料が引かれ続け、長期では大きなコストになる

- 外貨建て保険:「保険+投資」の顔をしているが、手数料が高く為替リスクも重い

えっ、銀行の人が親切に教えてくれる商品が、そんなに危ないの?

窓口のお姉さん、すごくいい方だったのに…。

テルさん、人柄と商品の良さは別物なんですよ。

営業の方は優しくても、彼らのノルマに組み込まれた商品は、手数料が高いものが多い。

これは個人の問題じゃなく、ビジネスの構造の問題なんです。

決して”あの人が悪い”という話じゃありません。

特に警戒してほしいのが、毎月分配型投信です。

「毎月お金が振り込まれる!」と見栄えは良いのですが、その分配金の多くは運用益ではなく自分が預けた元本から払い出されているだけ。

通帳を見ると増えているように見えて、実は財布の中の1万円札を毎月500円ずつ返してもらっているようなものです。

そしてもう一つ、絶対に避けてほしいのが投資詐欺です。

シニアを狙った詐欺は本当に巧妙で、「元本保証」「毎月10%の配当」「限定〇〇名」といった甘い言葉が必ず含まれます。

- 「元本保証」と「高利回り」が両立することは絶対にない

- 「絶対に儲かる」と言う投資話は100%詐欺

- 「あなただけに特別に」と誘う話には例外なく罠がある

- 少しでも怪しいと感じたら、必ず家族に相談する

これだけは、どうか覚えて帰ってください。

「退職金が入った」という情報は、悪意のある人間に狙われる情報でもあります。

自分と家族を守るためにも、疑う姿勢は「失礼」ではなく「知恵」だと思ってくださいね。

4. 60代の銘柄選びの基準|”配当を出し続けられる会社”の見極め方

守りの原則と「やってはいけないこと」が頭に入ったところで、いよいよ銘柄選びの話に入りましょう。

ここでの目標は、「派手な成長を求めず、長く安定して配当を出し続けてくれる会社」を見つけることです。

宝くじを当てる発想ではなく、信頼できる定期預金のような存在を探すイメージですね。

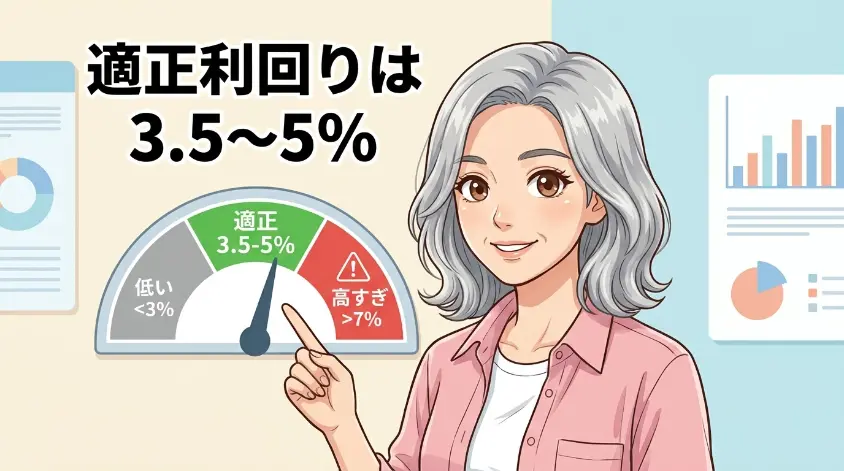

4.1 配当利回りの目安は3.5〜5%|高すぎる利回りを疑う目を持つ

結論:60代が狙うべき配当利回りは、3.5%〜5%のゾーンです。

東証プライム市場の平均配当利回りが約2%前後ですから、その約1.5〜2.5倍のゾーン。

これが「無理のない高配当」の現実的な水準です。

| 利回りの帯 | 評価 |

| 2%未満 | 配当目的にはやや物足りない |

| 2〜3.5% | 優良大型株に多い、安定感あり |

| 3.5〜5% | 60代が狙う黄金ゾーン |

| 5〜7% | 要チェック。業績を精査する必要あり |

| 7%超 | 要注意。罠銘柄の可能性が高い |

「もっと高い利回りの方がお得じゃないの?」と感じるかもしれません。

でも繰り返しになりますが、利回りが高い理由の多くは「株価が下落している」か「一時的な特別配当」です。

どちらも60代には向きません。

3.5〜5%というのは、「派手さはないが、長く続く現実的な果実」を得られる利回り帯です。

ここを中心に組み立てていくのが、地に足のついた60代の投資スタイルですね。

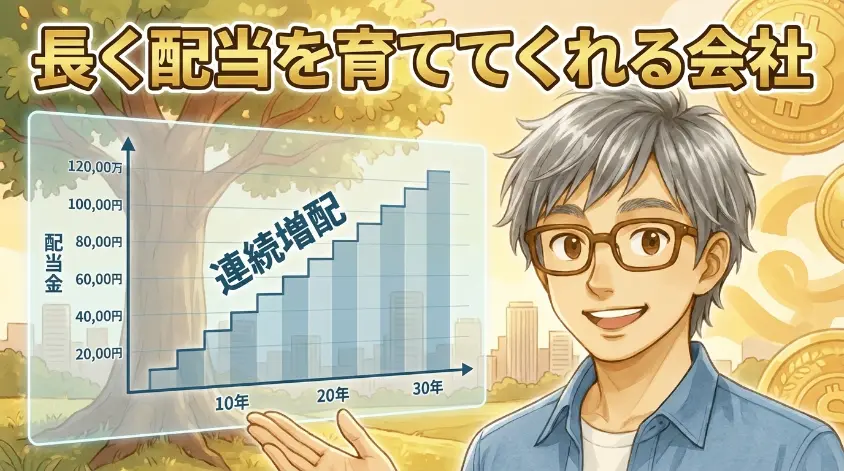

4.2 連続増配銘柄という「安心感」|長く配当を育ててくれる会社

連続増配銘柄とは、「何年も連続で配当を増やし続けている企業」のことです。

配当を増やし続けるためには、売上・利益が安定して成長し、かつ株主還元に積極的な経営姿勢が必要です。

つまり連続増配の実績は、経営力と誠実さの証明書のようなもの。

日本では、花王、KDDI、三菱HCキャピタル、リコーリースなどが知られていますね。

米国に至っては「配当王」(連続増配50年以上)や「配当貴族」(連続増配25年以上)という称号があるくらい、長期連続増配の文化が根づいています。

コカ・コーラ、プロクター&ギャンブル、ジョンソン&ジョンソンなどが代表格です。

50年連続で配当を増やしてる会社があるなんて、すごいわね。

それってつまり、リーマンショックもコロナもくぐり抜けて増配してきたってこと?

そのとおりです、テルさん。

世界的な大不況を何度も乗り越えて、なおかつ配当を増やし続けてきた会社たち。

その耐久力こそが、60代が”安心して任せられる”理由なんですよ。

※ここで挙げた銘柄は一例で、「買い推奨」ではありません。

必ずご自身で最新の業績・配当状況を確認してから判断してくださいね。

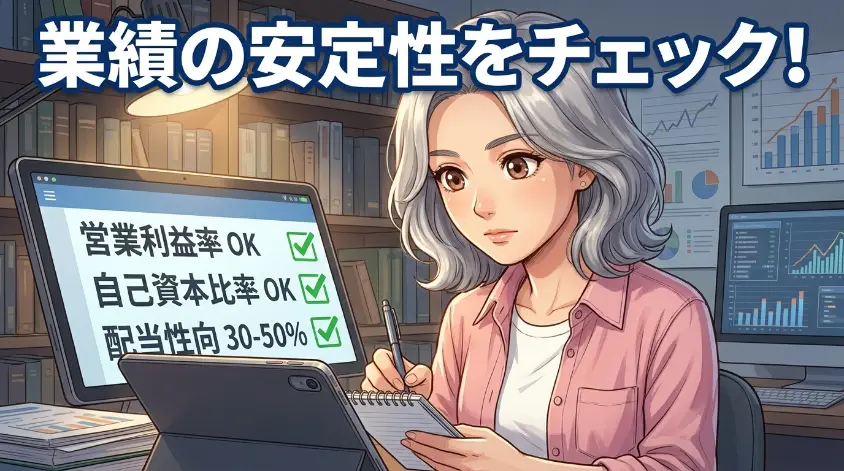

4.3 業績の安定性と配当性向のチェック

銘柄選びの最終チェックとして見るべき指標は、以下の4つです。

難しく聞こえますが、ネット証券の銘柄画面に全部表示されるので、実際には簡単ですよ。

| 指標 | 見方 | 目安 |

| 売上高推移 | 5年で右肩下がりでないか | 横ばい以上 |

| 営業利益推移 | 極端なブレがないか | 黒字が継続 |

| 配当性向 | 無理な配当をしていないか | 30〜50% |

| 自己資本比率 | 借金に依存していないか | 40%以上 |

この4つを1銘柄あたり5分もあれば確認できます。

コーヒーを一杯淹れる間に、その会社が「配当を出し続けられる体力があるか」をチェックできるわけですね。

私も最初は「財務諸表なんて読めるだろうか」と身構えていました。

でも実際にやってみると、見るのは4項目だけ。

難しい会計の知識がなくても、老眼鏡さえかければ十分戦えます。

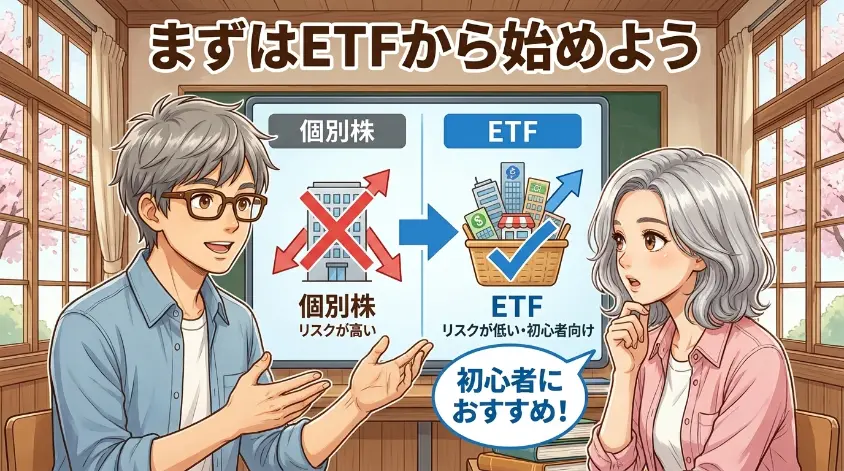

4.4 初心者なら「個別株」より「高配当株ETF」から

結論:投資の初心者が60代から始めるなら、まずは「高配当株ETF」から入るのが最も安全です。

ETFとは「上場投資信託」のこと。

複数の銘柄をパッケージにした商品で、1つ買うだけで数十社の株を分散保有したのと同じ効果が得られます。

個別株とETFの違いを表にすると、こんな感じですね。

| 個別株 | 高配当株ETF | |

| 分散 | 自分で工夫が必要 | 最初から分散済み |

| 銘柄選び | 財務分析が必要 | 不要(運用会社が選定) |

| 管理の手間 | 銘柄ごとに必要 | ほぼ不要 |

| 手数料 | 売買手数料のみ | 信託報酬(年0.1〜0.5%程度) |

| 配当金 | 銘柄ごとに受け取る | ETFから分配金として受け取る |

代表的な高配当株ETFは以下のようなものがあります。

(これもあくまで例示であり、推奨ではありません)

- 日本株系:NEXT FUNDS 日経平均高配当株50指数連動型(1489)、野村日本株高配当70(1577)、iシェアーズ MSCI ジャパン高配当ETF(1478)など

- 米国株系:VYM(バンガード 米国高配当株式ETF)、HDV(iシェアーズ コア 米国高配当株ETF)、SPYD(SPDRポートフォリオS&P 500高配当ETF)など

慣れてきたら、ETFを「コア(中心)」にしつつ、お気に入りの個別銘柄を「サテライト(衛星)」として追加するコア・サテライト戦略に発展させてもいいでしょう。

ただ、最初の1年はETFだけで十分。

欲張らないことが長続きの秘訣です。

ETFって要するに、”高配当株のお弁当”ってことっすか?

タケシくん、意外といい例えだね。

まさに”おかずが30種類入った幕の内弁当”みたいなものだよ。

一つ一つのおかずを自分で選ぶのは大変だから、プロが選んだお弁当を買うイメージ。

初心者にはこれが一番楽で、失敗しにくいんだ。

5. 新NISA(成長投資枠)を高配当株でフル活用する方法

ここからは、60代が絶対に活用すべき制度――新NISAの話です。

「NISAという言葉は知ってるけど、よくわからない」という方、安心してください。

難しそうに見えて、仕組みは驚くほどシンプルです。

そして60代にとって、これを使わずに高配当株投資を始めるのはかなり大きな損になります。

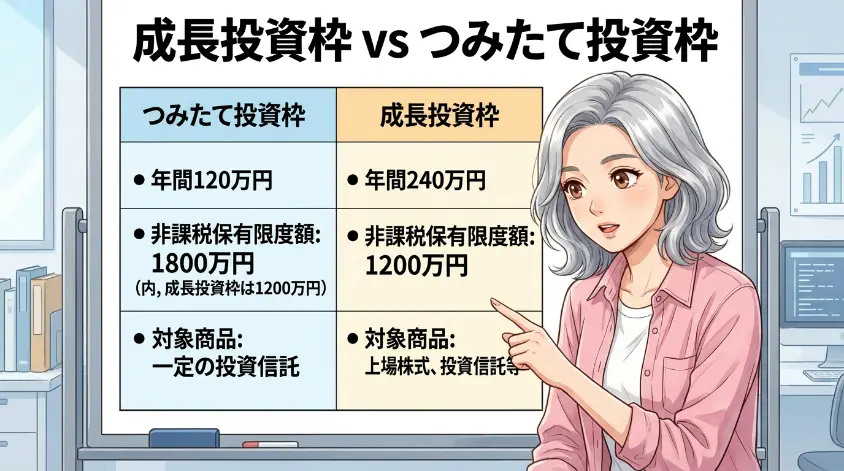

5.1 新NISAの基本|成長投資枠とつみたて投資枠の違い

新NISAは2024年1月に始まった、個人投資家のための非課税制度です。

通常、株の配当や売却益には約20.315%の税金がかかりますが、NISA口座の中で得た利益はすべて非課税になります。

新NISAには2つの枠があります。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 主に一部のインデックス投信 | 個別株・ETF・投資信託 |

| 買い方 | 積立のみ | 積立・スポット両方OK |

| 高配当株投資との相性 | △ | ◎ |

生涯の非課税投資枠は合計1,800万円(うち成長投資枠は1,200万円まで)。

しかも非課税期間は無期限になりました。

さらに売却すれば、翌年以降にその分の枠が復活します。

これは本当に大きな制度改革で、正直なところ、使わない理由がほぼありません。

60代でも、これから最低でも10〜20年は運用できるわけですから、使える期間も十分にあります。

5.2 高配当株は「成長投資枠」で買う|非課税のインパクトは絶大

結論:高配当株や高配当ETFは、「成長投資枠」で買うのが鉄則です。

なぜ成長投資枠かと言うと、つみたて投資枠は主にインデックス投信向けに設計されていて、高配当株や個別ETFが買えないからですね。

逆に成長投資枠なら、個別株もETFも自由に買えます。

非課税のインパクトを、具体的な数字で見てみましょう。

- 通常の特定口座:40万円 × 20.315% = 税金 約81,260円

- NISA口座:税金 0円

- 差額:年間 約81,260円が手元に残る

8万円って…夫婦で一泊二日の温泉旅行、行けちゃうっすね。

そうなんだよ、タケシくん。

「制度を知っているかどうか」で、毎年旅行一回分くらいの差が出てくる。

制度は知っている人だけの味方なんだ。

これが10年続けば80万円、20年なら160万円の差になります。

制度を使うか使わないかで、老後の豊かさがまるきり変わってくるんですね。

5.3 60代の新NISA活用戦略|少額から積み立てて生涯枠を使い切らない選択肢

ここで一つ、強調したいことがあります。

60代は、生涯枠1,800万円を無理に使い切らなくていい、ということです。

ネットの投資ブログを見ると「NISA枠は最短で埋めろ」という論調がしばしば見受けられます。

でもそれは、40代までの現役世代の戦略。

60代は時間も体力もお金の総量も違いますから、同じ土俵で戦う必要はありません。

現実的なモデルとしては、こんな形がいいでしょう。

- 年間100〜200万円ペースで、無理のない範囲で積み立てる

- 5〜10年かけて、生涯枠の半分〜7割を埋めるイメージで十分

- 配偶者も別に口座を持てるので、夫婦合算で最大3,600万円まで非課税活用可能

- 体調や家計状況に応じて、ペースを落としても増やしてもOK

急がず、焦らず、生活を壊さない範囲で。

これが60代のNISA活用の正解です。

生涯枠を無理して埋めようとして生活が苦しくなったら、本末転倒ですから。

6. 60代の高配当株投資の始め方|具体的な5ステップ

さあ、ここからは実践編です。

今日・明日にでも始められる、具体的な5ステップをお伝えします。

全部まとめて一気にやらなくて大丈夫ですよ。

1ステップずつ、週末ごとに少し進めるくらいのペースが、60代にはちょうどいいと思います。

6.1 STEP1:生活防衛資金と余剰資金を決める

まずは月の生活費を紙に書き出します。

食費・光熱費・通信費・保険料・医療費・趣味娯楽費など、すべて書き出して合計を出しましょう。

これを24〜36倍したのが「生活防衛資金」の目安です。

たとえば月28万円なら、24ヶ月で約672万円が必要になります。

残った金額のうち、どれくらいを投資に回すかを決めれば、ここはクリアです。

いくらを投資に回すか、いちばん迷うところなのよ…。

迷ったら、まず”生活費2年分を預金で確保”が鉄則です。

その次に緊急予備を。

そこから先が、投資に回せるお金ですよ。

順番を間違えないことが、いちばんの防御になります。

6.2 STEP2:ネット証券で口座を開設する

銀行や対面証券は、すでにお話ししたとおり避けましょう。

選ぶのはネット証券です。

代表的な選択肢は、SBI証券・楽天証券・マネックス証券など。

どの会社でも手数料は業界最低水準ですから、ポイント還元や画面の見やすさなど、好みで選んで大丈夫です。

開設にはマイナンバーカードと本人確認書類(運転免許証など)が必要で、スマホでの手続きなら最短翌営業日に口座ができます。

ネット証券の口座開設は、思っているよりずっと簡単です。

私も最初は「書類がたくさん必要なんだろうな」と身構えていましたが、スマホでマイナンバーカードを撮影して送信するだけで終わりました。

所要時間は20〜30分ほどです。

もし手続き中にわからない項目が出てきたら、各証券会社の電話サポートに遠慮なく聞きましょう。

ネット証券と言っても、サポートセンターの方々は丁寧に教えてくれますよ。

6.3 STEP3:新NISA口座(成長投資枠)を設定する

ネット証券の口座開設と同時に、NISA口座も申し込むのが一番スムーズです。

NISA口座は1人1口座までと決まっているため、すでに別の金融機関で開設している場合は移管手続きが必要になります。

新しく開く場合は、申込画面で「新NISA口座を同時に開設」にチェックを入れるだけ。

税務署の審査が入るため、NISA口座だけは有効になるまで1〜3週間ほどかかります。

NISA口座の移管って、難しそうで腰が引けちゃう…。

テルさん、書類1枚で意外と簡単に済みますよ。

現在使っている金融機関で「NISA口座廃止通知書」をもらって、新しい証券会社に提出するだけ。

窓口に電話すれば手順を教えてくれます。

怖がらず、一歩ずつで大丈夫ですからね。

6.4 STEP4:最初はETFを少額から買う

NISA口座が開いたら、初回の購入はシンプルに。

最初は日本株の高配当ETFを1銘柄、月5万円分くらいから買ってみましょう。

個別株からではなく、ETFから始める理由は「分散が効いていて、罠銘柄リスクがないから」。

いきなり10銘柄並べる必要はありません。

1〜2銘柄のETFからスタートして、値動きに慣れる期間を大切にしましょう。

値動きに慣れる期間、と書きましたが、これが意外に重要です。

いきなり大きな金額を投じると、1%の値動きでも気になって仕方なくなります。

最初は「授業料」のつもりで少額から。

慣れてきたら、徐々に金額を増やしていけば十分です。

6.5 STEP5:毎月コツコツ積み立て、配当金を再投資 or 生活費に使う

毎月決まった日に一定額を買い付ける――これをドルコスト平均法と言います。

価格が高い時は少なく、安い時は多く買えるので、結果として平均取得コストが抑えられます。

そして受け取った配当金の使い道を決めましょう。

選択肢は2つ。

①配当金を再投資して、雪だるま式に配当を増やす。

②配当金を生活費や趣味に使って、老後の楽しみに充てる。

どちらが正解というわけではなく、目的次第です。

ちなみに私は、夫婦で「配当金は旅行用に貯める」と決めています。

株価が上がった下がったで一喜一憂するより、「この配当で秋には京都に行けるな」という具体的な楽しみがあると、投資が続けやすいんですよ。

老後の投資は、お金を増やすゲームであると同時に、「自分の楽しみを設計するゲーム」でもあります。

配当金に「名前」を付けてあげると、投資がもっと温かいものになりますよ。

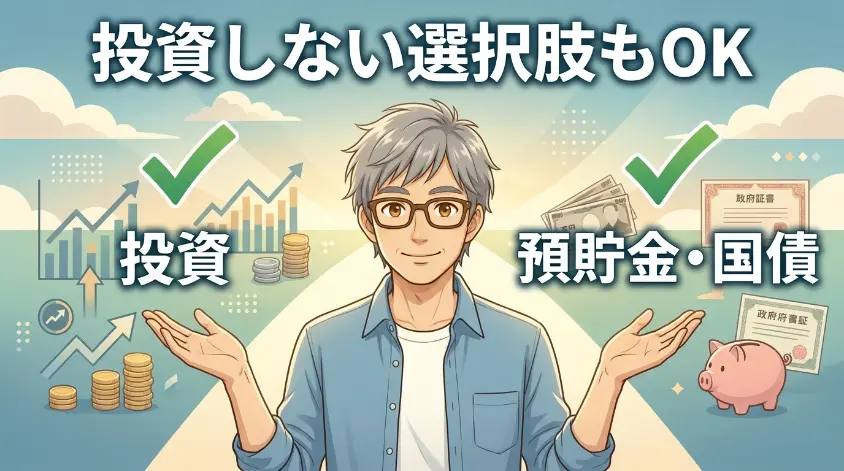

7. 「投資しない」という選択肢も正解|預貯金・個人向け国債という守り

ここまで高配当株投資の話をしてきましたが、誤解しないでほしいことがあります。

「投資しない」という選択も、同じくらい正解です。

世の中には「60代でも投資しないと老後破綻する」という論調がありますが、私はそう思いません。

大事なのは「あなたの性格と生活に合っているか」。

無理に投資を始めて、毎日株価に振り回されて心がすり減るなら、それは幸せな老後ではないからです。

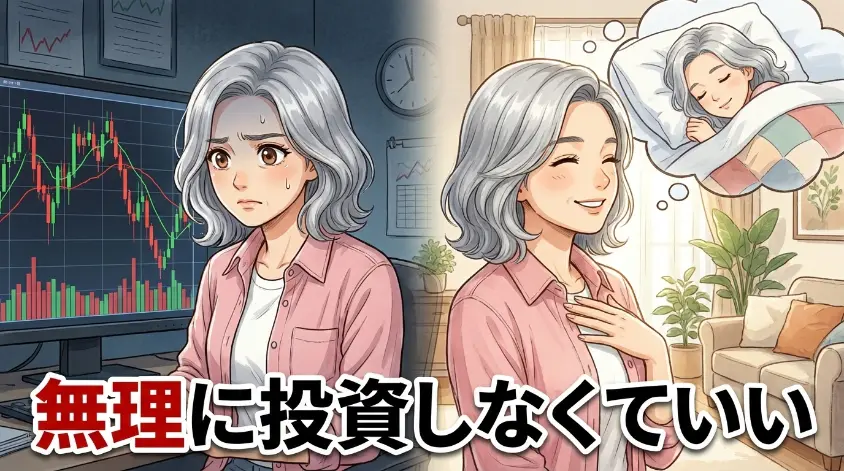

7.1 値動きが怖い人が無理に投資する必要はない理由

次のような方は、無理に投資しなくていいと思います。

- 株価ニュースが流れるたびに胸がざわつくタイプ

- 資産の値動きを毎日チェックしないと落ち着かない性格

- 小さな損失でも強いストレスを感じるタイプ

- 家族が投資に強く反対している家庭

- すでに十分な年金・預貯金で生活が成り立っている方

投資で得るお金より、夜ぐっすり眠れることの方が大事――そういうこと、確かにありますよね。

お金は道具。

心の平穏を壊してまで追いかけるものじゃありません。

投資に向き不向きがあるのは、運動や料理と同じです。

苦手なことを無理にやる必要はなく、自分に合った資産の守り方を選べばいい。

60代は「できないことを責める時期」ではありません。

「自分に合うものを選び直す時期」なんです。

7.2 個人向け国債・定期預金で「減らさない」戦略

投資しないと決めた方、あるいは資産の一部を「絶対に減らしたくない」方には、以下の選択肢があります。

| 商品 | 特徴 | 向いている人 |

| 個人向け国債(変動10年) | 金利が市場に連動、最低保証あり、元本保証 | 金利上昇に備えたい人 |

| 個人向け国債(固定5年) | 5年間金利固定、元本保証 | 予定を立てたい人 |

| 退職金優遇定期預金 | 退職金限定で通常より高金利 | 短期で安全に運用したい人 |

| 普通預金・ネット銀行預金 | いつでも引き出せる、元本保証 | 流動性を最優先する人 |

特に個人向け国債(変動10年)は60代にとって非常に使い勝手のいい商品です。

財務省が発行する国の借金ですから、実質的に元本保証。

金利は半年ごとに見直され、最低でも年0.05%は保証されます。

確かにインフレには弱い側面もあります。

でも「夜ぐっすり眠れる」というリターンは、数字には表れない大きな価値なんですよ。

7.3 投資と預貯金のハイブリッド戦略

「全部投資」も「全部預金」も極端。

多くの60代にちょうどいいのは、ハイブリッド戦略です。

- 安全資産 70%:普通預金・定期預金・個人向け国債

- リスク資産 30%:高配当株ETF・個別高配当株

これはあくまで一例で、性格や家計状況に応じて「投資20%・預金80%」でも「投資40%・預金60%」でも構いません。

大事なのは「夜眠れる配分」を見つけること。

その範囲の中で、コツコツと配当金を育てていけばいいんです。

8. 配当金で実現する、ちょっと豊かな60代の毎日

ここからは少し、夢のある話をしましょう。

数字の話ばかりだと疲れますから、配当金が実際に手に入るとどんな毎日になるのかを一緒に想像してみてください。

8.1 月3万円の配当で何ができるか|具体的な生活の情景

月3万円の配当は、元本約1,000万円を利回り3.6%で運用すれば届く水準です。

20年かけてコツコツ積み立てれば、十分到達可能な金額ですね。

月3万円の配当があると、60代の毎日はどう変わるか。

具体的に描いてみます。

- 月1回、夫婦で近県の温泉宿に一泊二日で出かけられる

- 孫の誕生日やお正月に、気兼ねなく1〜2万円を包める

- 外食を月2〜3回増やしても、家計に響かない

- 施設にいる親の面会に、毎月通う交通費を気にしない

- 年に一度、夫婦で少し遠くへ旅行できる

月3万円、年間36万円。

数字としては決して大きくありません。

でも60代の生活の中身を見ると、この3万円が日々の気持ちの余裕を大きく変えてくれるんです。

「外食するか、家で食べるか」を値段で悩まなくていい。

「孫に何を買ってあげようか」を笑いながら考えられる。

「親の施設に、今月は何回行こうか」を交通費で計算しなくていい。

――これが、配当金が生み出す本当の価値です。

8.2 月5万円、10万円の配当が見えてくると人生はどう変わるか

もう少し欲張ってみましょう。

月5万円、月10万円の配当が実現したら、60代の暮らしはどう変わるか。

| 配当額(月) | 年間配当 | 必要元本(利回り3.6%想定) | できること |

| 3万円 | 36万円 | 約1,000万円 | 趣味・旅行の余裕が生まれる |

| 5万円 | 60万円 | 約1,700万円 | 年金不足分をかなり埋められる |

| 10万円 | 120万円 | 約3,300万円 | 年金不足分を完全に埋められる |

月10万円の配当って、夢みたいな話ね…。

夢みたいに聞こえますが、時間をかければ現実的な目標ですよ。

夫婦で新NISA枠を合算して、20年コツコツ続ければ、十分に射程圏内です。

大事なのは「焦らない」「やめない」――この2つだけなんです。

もちろん月10万円を目指す必要はありません。

月3万円でも、月5万円でも、十分に老後の生活は豊かになります。

人によって目標値は違って当然ですから、自分の理想の60代から逆算してみてくださいね。

8.3 配当は「お金」ではなく「時間の自由」を買っている

最後に、少し哲学的な話を。

60代の配当金投資の本当のゴールは、「お金を増やすこと」ではなく「時間の自由を手にすること」だと私は思っています。

年金と配当で生活費を賄えるようになると、「働かなきゃ」というプレッシャーから解放されます。

ゆっくり朝起きて、のんびりコーヒーを淹れて、本を読む。

天気のいい日に散歩に出る。

妻と他愛ない会話をする。

こういう何気ない時間を、お金の心配なく過ごせること。

これが、60代が投資で手に入れるべき本当の豊かさです。

60代の残り時間は、20年あるかもしれませんし、もう少し長いかもしれない。

でも確実に有限です。

その時間を、値動きを気にしながらハラハラするより、配当という静かな果実を収穫しながら過ごす方が、きっと豊かです。

定年は終わりじゃない、第二章の始まりですよ。

その第二章を、配当金という静かな味方と一緒に歩んでいきましょうね。

9. よくある質問(FAQ)

60代の方からよくいただく質問をまとめました。

どれも切実で、同じように迷っている方が多いテーマです。

- 60代で貯金500万円しかありませんが、始めても大丈夫ですか?

-

生活防衛資金(生活費の2〜3年分)を確保した上で、余剰資金の範囲で始めるなら問題ありません。

ただし500万円を全額投資に回すのは絶対にやめてください。

たとえば生活費が月25万円なら、防衛資金は最低600万円ほど必要ですから、500万円は「投資に回すには少し足りない」水準かもしれません。

月3〜5万円の積立から、焦らず始めるのが現実的です。

無理に始める必要はない、という視点も忘れないでくださいね。 - 米国株と日本株、どちらから始めるべきですか?

-

初心者の方は、まず日本株の高配当ETFから始めるのが安心です。

米国株には為替リスクや、配当にかかる「米国10%+日本20.315%」の二重課税(確定申告で一部取り戻せますが手間が発生)など、学習コストがそれなりにあります。

日本株に慣れてから、米国株ETF(VYMやHDVなど)をコア・サテライト戦略の一部として加えるのが、無理のない順序ですね。 - 配当金はいつ振り込まれますか?

-

日本株は年2回(中間配当・期末配当)が一般的で、米国株は年4回(四半期配当)が主流です。

振込先は証券口座ですが、そのまま証券口座に置いておくこともできますし、銀行口座に出金することも可能です。

「通帳ではなく証券口座に入る」点だけ、最初は違和感があるかもしれませんが、すぐに慣れますよ。 - 配当金の確定申告は必要ですか?

-

NISA口座内の配当は非課税なので申告不要です。

通常の特定口座(源泉徴収あり)の場合も、自動的に税金が差し引かれるため申告不要です。

ただし、株式の売却損がある場合などは、確定申告で損益通算をすると有利になることがあります。

国税庁のサイトや税務署の相談窓口も利用できますので、ケースバイケースで確認してくださいね。 - 株価が下がった時、どう対処すればいいですか?

-

高配当株投資の鉄則は「配当が続く限り持ち続ける」です。

株価が一時的に下がっても、配当金が出続けるなら売る必要はありません。

むしろ株価下落は「安く買えるチャンス」と捉えるのが基本姿勢です。

ただし、減配や無配転落など配当自体が傷ついた場合は、保有理由が崩れているので、改めて銘柄を見直してください。

日々のチャートは見すぎない方が精神衛生上も良いですよ。 - 70代・80代になっても投資を続けられますか?

-

続けられます。

特にETF中心のシンプルなポートフォリオなら、管理の手間はほぼゼロです。

ただし年齢を重ねると認知機能が変化するリスクもあるため、配偶者や子どもに「どこの証券会社に口座があるか」「何を保有しているか」を共有しておくことが大切です。

NISA口座・証券口座・銀行口座の一覧を紙で残しておくと、相続時にも家族が迷いません。

これは投資だけでなく、60代の資産管理全般に通じる知恵ですね。

10. まとめ|60代からの高配当株投資は「守りながら育てる」技術

長い記事をここまで読んでくださり、ありがとうございました。

最後に、今日お伝えした内容を整理しておきますね。

- 目的は「値上がり益」ではなく「年金プラスαの自分年金」

- 守りの三原則:生活防衛資金・少額分散・時間分散

- 避けるべき3つの失敗:退職金一括投資・高利回り罠銘柄・銀行窓口商品

- 銘柄選びは利回り3.5〜5%、連続増配、配当性向30〜50%をチェック

- 初心者はまず「高配当株ETF」から

- 新NISA(成長投資枠)を活用して非課税のインパクトを得る

- 始め方は5ステップ:家計整理 → ネット証券 → NISA口座 → ETFを少額購入 → 積み立て

- 投資が合わない人は「個人向け国債・預貯金」でも正解

そして、何より覚えておいてほしいのは、60代の投資は「競争」ではないということ。

誰かと比べる必要はありません。

億り人になる必要もありません。

あなたの老後を、あなたが望む形で静かに豊かにできれば、それで100点なんです。

具体的な次の一歩は、ネット証券の口座開設。

書類を揃えて、スマホで申し込むだけ。

今週末、コーヒーを片手に30分だけ時間をとれば、人生の第二章の扉が一つ開きます。

そして最後にもう一度。

銀行の営業電話、毎月分配型投信、仕組債、そして「元本保証で毎月10%配当」を謳う詐欺まがいの誘い――これらから距離を置いてください。

それだけで、あなたの退職金は大きく守られます。

この一点だけでも、今日この記事を読んだ価値は十分にあったと思います。

あなたの60代は、まだ始まったばかり。

焦らず、守りながら、ゆっくり配当という果実を育てていきましょうね。

あなたの老後が、少しでも静かに豊かになることを、心から願っています。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実