※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

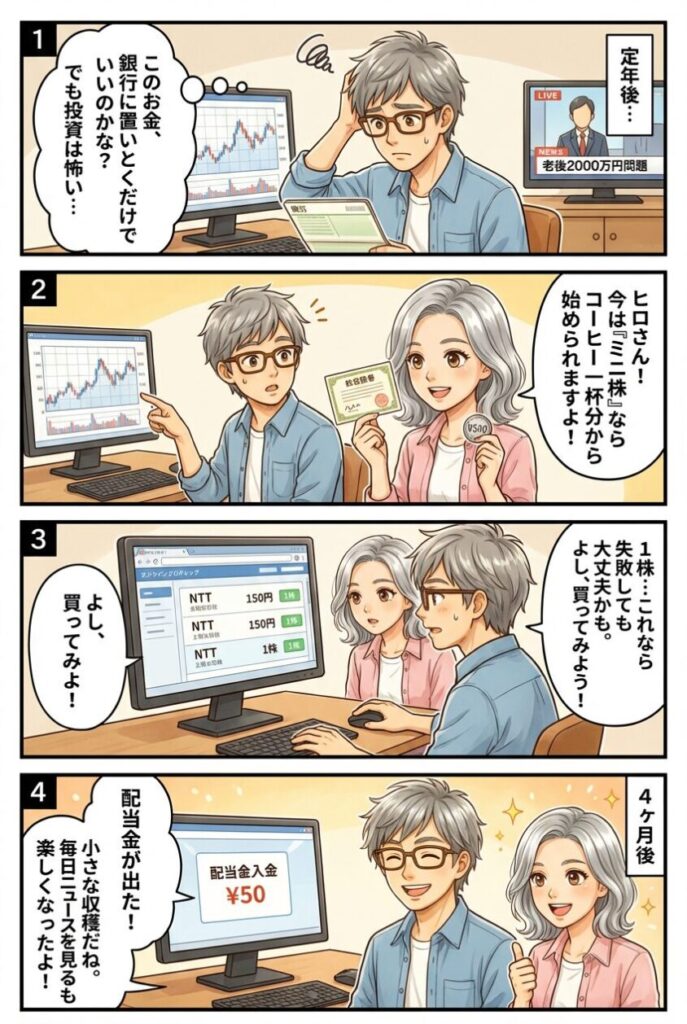

定年退職して半年。通帳の残高を眺めながら、ふとため息が漏れました。

「このお金、ただ銀行に置いておくだけでいいのだろうか……」

テレビをつければ「老後2000万円問題」「新NISA」の文字が躍り、新聞を開けば「インフレで預金の実質価値が目減り」と書いてある。頭では「何かしなきゃ」とわかっている。でも、40年以上かけて積み上げてきた退職金を、投資で減らすなんて――考えただけで胃がキュッと縮みますよね。

私、ヒロと申します。65歳、元ITエンジニアです。定年退職後、まさにその「通帳を眺めてため息」の日々を過ごしていました。投資なんて縁がなかった人間が、恐る恐る始めた最初の一歩が「ミニ株(単元未満株)」でした。

結論から言えば、ミニ株は60代にとって「安全な練習試合」です。数百円からスタートでき、退職金を大きなリスクに晒すことなく、株式投資の世界を体験できる。大儲けを狙うものではありませんが、毎朝の経済ニュースが「自分事」に変わり、日々の生活にハリが生まれる。そんな不思議な力があるんです。

この記事では、65歳の私が同世代の目線で、ミニ株のメリット5つとデメリット4つを包み隠さずお伝えします。良いことだけじゃなく、「ここは気をつけて」という部分も正直に。読み終わる頃には、「まずは1株、買ってみようかな」と思えるはずですよ。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. そもそもミニ株(単元未満株)とは?60代が知っておくべき基本

まず最初に、「ミニ株って何?」という基本をしっかり押さえておきましょう。

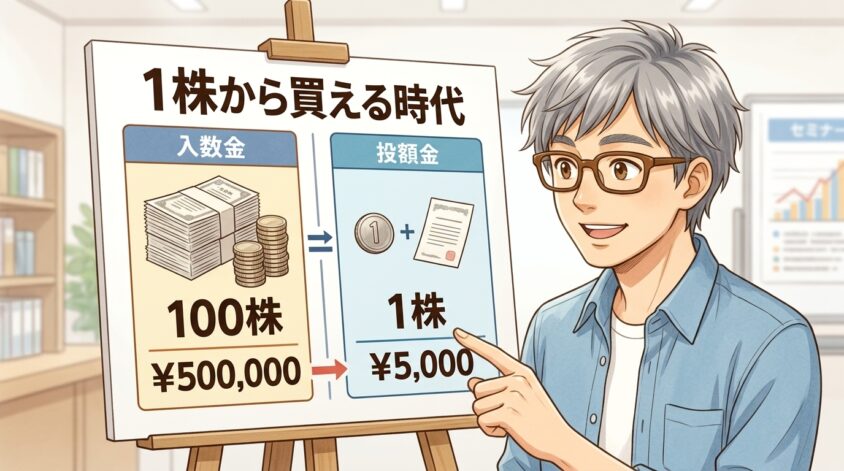

日本の株式市場では、通常「100株単位」でしか株を買えません。これを「単元株」と呼びます。たとえばトヨタ自動車の株価が約3,000円だとすると、100株で約30万円。なかなかの金額ですよね。

ところがミニ株(単元未満株)なら、1株から購入できるんです。トヨタなら約3,000円、もっと手頃な銘柄なら数百円から。コンビニのコーヒー1杯分で、有名企業の「株主」になれる時代なんですね。

株って何十万円も必要なんでしょ?年金生活の私たちには無理な話よね……

テルさん、その常識はもう古いですよ。今は1株数百円から買えるんです。コンビニのコーヒー1杯分で株主になれる時代ですからね

1.1 ミニ株と通常の株取引の違いを一目で理解する

ミニ株と通常の株取引、何がどう違うのか。一覧表でサクッと整理しましょう。

| 比較項目 | ミニ株(単元未満株) | 通常の株取引(単元株) |

| 購入単位 | 1株から | 100株から |

| 必要資金の目安 | 数百円〜数千円 | 数万円〜数十万円 |

| 配当金 | もらえる(保有株数に応じて) | もらえる |

| 株主優待 | 原則もらえない(例外あり) | もらえる(条件を満たせば) |

| 議決権 | なし | あり |

| 取引時間 | 証券会社により制限あり | 市場の取引時間内で自由 |

60代の私たちにとって特に注目すべきポイントは、配当金は1株からもらえるという点です。「少額だから意味がない」と思われがちですが、実はここに大きな価値が隠れています。詳しくは後述するメリット③で解説しますね。

1.2 ミニ株が「60代の第一歩」に最適な理由

「60代から投資なんて遅いんじゃ?」と思うかもしれません。正直に言えば、20代や30代と同じ戦略は取れません。でも、だからこそミニ株なんです。

ミニ株の最大の強みは、退職金という「絶対に守らなければならないお金」をリスクに晒さずに、投資体験ができること。投資信託のように運用をプロに任せるのではなく、自分で企業を選び、自分の判断で買う。この「自分で選ぶ」プロセスが、実は脳にとって最高の刺激になるんですね。

さらに、新NISAの「成長投資枠」でミニ株を購入すれば、利益が非課税になります。少額だからこそ、税制の優遇を最大限に活かせるわけです。

2. 60代にとってのミニ株5つのメリット 少額だからこそ見える景色がある

さて、ここからが本題です。ミニ株のメリットを「60代の視点」で掘り下げていきます。一般的な解説サイトとは切り口が違うはずですよ。

ミニ株って少額すぎて意味なくないっすか?ぶっちゃけコスパ悪くないです?

タケシくん、60代にとっての「意味」は、金額の大きさだけじゃないんだよ。守りながら学ぶ、という価値があるんだ

2.1 メリット①:数百円から始められる 退職金を一切リスクに晒さない

ミニ株の最大のメリットは、圧倒的な「始めやすさ」です。

仕組みとしては、通常100株単位で買わなければならない株を、1株から購入できるのがミニ株です。これがどれほどのインパクトか、具体的な数字で見てみましょう。

| 銘柄名 | 株価(目安) | 通常取引(100株) | ミニ株(1株) |

| トヨタ自動車 | 約3,000円 | 約30万円 | 約3,000円 |

| 三菱UFJフィナンシャル | 約1,800円 | 約18万円 | 約1,800円 |

| 日本電信電話(NTT) | 約150円 | 約1.5万円 | 約150円 |

| みずほフィナンシャル | 約3,800円 | 約38万円 | 約3,800円 |

NTTなら、たった150円で株主になれるんです。缶コーヒー1本分ですよ。

60代の私たちにとって、退職金はまさに「命の次に大切なお金」。いきなり数十万円を投入して、もし株価が暴落したら……想像しただけで眠れなくなりますよね。でもミニ株なら、万が一株価が半分になっても、損失はランチ1回分程度。この「失敗しても大丈夫」という安心感が、60代の投資デビューには何より大切なんです。

2.2 メリット②:時間分散投資ができる 高値掴みを防ぐ武器

ミニ株は、一度にまとめて買うのではなく「少しずつ、時間をかけて買い足す」戦略に最適です。

投資の世界には「ドルコスト平均法」という有名な手法があります。毎月一定額を機械的に買い続けることで、株価が高い時は少なく、安い時は多く買える。結果として平均購入価格がならされ、「最悪のタイミングで全額突っ込んでしまった」というリスクを回避できるんです。

たとえば、毎月5,000円ずつ好きな企業のミニ株を買い足していくとします。株価が3,000円の月は1株、2,500円に下がった月は2株。半年後には「そこそこ良い平均価格で株が貯まっている」状態になる。これが時間分散の力ですね。

退職金をドカンと一括投資するのは、プロのトレーダーでも躊躇します。60代の私たちが取るべきは、この「コツコツ型」の投資スタイル。焦る必要はありません。時間は味方ですから。

2.3 メリット③:配当金という「小さな収穫」 お金に働いてもらう体験

たとえ1株でも、配当金はきちんと受け取れます。これは意外と知られていない、ミニ株の隠れた魅力です。

「え、1株で配当金?いくらもらえるの?」と思いますよね。正直に言えば、金額自体は小さいです。

たとえば、三菱UFJフィナンシャル・グループを1株(約1,800円)保有していた場合、年間配当は約50円。「50円かよ」と思ったあなた、ちょっと待ってください。

銀行の普通預金に1,800円を1年間預けた場合の利息は――計算するのも切ないですが、0.02%なら約0.36円です。ミニ株の配当50円は、預金利息の約139倍。この差を知ると、ちょっと見え方が変わりませんか?

もちろん、50円で何かが変わるわけではありません。でも、「自分が選んだ企業から、お金が振り込まれてくる」という体験には、金額以上の価値があるんです。証券口座に「配当金入金」の通知が届いた瞬間、「ああ、自分も投資家なんだ」と実感する。この小さな成功体験が、次の一歩を踏み出す勇気になるんですね。

仮に10銘柄を1株ずつ保有すれば、年間で500円〜1,000円程度の配当金になります。これを「少ない」と見るか「最初の一歩」と見るかで、その後の投資人生はまったく変わってきますよ。

2.4 メリット④:分散投資がしやすい 「卵を一つのカゴに盛るな」の実践

少額だからこそ、複数の企業に分散投資しやすい。これはミニ株ならではの強みです。

投資の格言に「卵を一つのカゴに盛るな」というものがあります。すべての卵を一つのカゴに入れて運ぶと、カゴを落とした瞬間に全部割れてしまう。だから複数のカゴに分けよう、という教えですね。

通常の株取引で3社に分散投資しようとすると、最低でも数十万円は必要です。でもミニ株なら、月1万円で5社の株主になることだって可能。食品メーカー、通信会社、銀行、電力会社、鉄道会社――業種を分けて持つことで、ある業界が不調でも他の業界でカバーできるわけです。

60代の投資は「攻め」より「守り」。分散投資は、まさにその「守り」の基本中の基本です。ミニ株は、少額でこの基本を実践できる貴重なツールなんですね。

2.5 メリット⑤:ボケ防止と知的好奇心 株式投資は最高の「脳トレ」

これは他のサイトではあまり書かれていませんが、60代にとって最も価値があるメリットかもしれません。

株式投資を始めると、驚くほど「脳を使う機会」が増えます。企業の決算書をチェックする、経済ニュースの背景を調べる、「この企業の新商品、売れるかな?」と自分なりに分析する。これらすべてが、脳の前頭前野を活性化させる知的活動なんですね。

定年退職すると、現役時代に比べて「考える機会」が激減します。毎日テレビを見て、散歩して、また明日。それ自体は悪いことではありませんが、脳への刺激という点では物足りない。

ところが、たった1株でも「自分が株主の企業」を持つと、世界の見え方が変わるんです。NTTの株を持っていれば、通信業界のニュースが気になる。トヨタを持っていれば、電気自動車の動向をチェックしたくなる。経済ニュースが「他人事」から「自分事」に変わる瞬間、これはなかなかクセになりますよ。

パソコンやスマホで証券アプリを操作する機会が増えるのも、デジタルスキルの維持・向上につながります。「60代こそデジタル武装すべき」が私の持論ですが、投資はその良いきっかけになるんですね。

あら、それなら私も朝のワイドショーより株価チェックの方が楽しくなるかしら?

間違いなく楽しくなりますよ。経済ニュースが「自分事」になると、朝のコーヒータイムが一番ワクワクする時間に変わりますから

3. 60代が知るべきミニ株4つのデメリット 知った上で始めれば怖くない

ここまでメリットを語ってきましたが、当然デメリットもあります。むしろ、デメリットを知らずに始める方が危険です。

「デメリットを知っている人は、正しい判断ができる。知らない人は、感情で判断してしまう」――これは元エンジニアとしての私の信条です。バグは見つけた時点で半分解決しているのと同じで、問題を認識できていれば対処法も見えてきますからね。

3.1 デメリット①:手数料が割高になる場合がある

証券会社によっては、ミニ株の取引手数料が通常取引より割高になることがあります。

仕組みとしては、ミニ株は通常の取引とは別のシステムで処理されるため、証券会社側にもコストがかかるんですね。その分が手数料やスプレッド(売値と買値の差)として上乗せされるケースがあります。

ただし、ここで朗報です。近年は手数料の無料化が急速に進んでいます。たとえばSBI証券のS株(単元未満株サービス)は売買手数料が無料。楽天証券のかぶミニも買付手数料が無料です。数年前とは状況が大きく変わっているんですね。

つまり、手数料の問題は「証券会社選び」で大幅に軽減できます。逆に言えば、手数料の高い証券会社を選んでしまうと無駄なコストがかかるので、ここはしっかり比較してから口座開設しましょう。

60代への影響度:★★☆☆☆(証券会社選びで解決可能。致命的な問題ではない)

3.2 デメリット②:株主優待がもらえないことが多い

ミニ株では、原則として株主優待の対象外です。多くの企業が「100株以上保有」を優待の条件にしているためですね。

優待目当てで株式投資を始めたい方には、これは確かに残念なポイントです。「お米がもらえる」「商品券がもらえる」という優待の魅力は、60代の生活者にとっても見逃せませんよね。

ただし、例外もあります。1株でも優待がもらえる企業は実は存在します。たとえば上新電機は1株保有で買物優待券がもらえることで有名です。こうした「隠れ1株優待」を探す楽しみも、ミニ株投資の醍醐味の一つですね。

また、ミニ株で少しずつ買い増して100株に到達すれば、晴れて通常の優待対象になります。これを「端株積立」と呼ぶ投資家もいます。焦らず、コツコツ貯めていく。60代の投資スタイルには、むしろこの方が合っているのではないでしょうか。

60代への影響度:★★★☆☆(気にする方は多いが、買い増し戦略で対処可能)

3.3 デメリット③:リアルタイムで売買できない場合がある

ミニ株は、証券会社によっては注文してから約定するまでにタイムラグがあります。

通常の株取引なら、「今この瞬間の価格で買いたい!」と思えばリアルタイムで売買できます。しかしミニ株の場合、SBI証券のS株では注文タイミングによって始値・終値で約定するなど、即座に取引が成立しないケースがあるんですね。

ただし、楽天証券の「かぶミニ」はリアルタイム取引に対応しています。どうしてもリアルタイム性が気になる方は、楽天証券を選ぶのも一つの手です。

とはいえ、ここで冷静に考えてみてください。60代の投資スタイルは「デイトレード(1日のうちに売買を繰り返す)」ではなく、「長期保有」が基本です。数ヶ月、数年単位で持ち続ける投資なら、数時間の約定タイムラグはほとんど影響しません。

60代への影響度:★☆☆☆☆(長期保有スタイルなら、ほぼ気にならない)

3.4 デメリット④:大きなリターンは期待できない

投資額が少ない分、値上がり益も当然小さくなります。これは避けようのない事実です。

たとえば、1株3,000円の銘柄が10%値上がりしても、利益は300円。通常取引の100株なら3万円の利益になるところが、たった300円。「投資してるのに全然儲からないじゃん」と感じるかもしれません。

でも、ここで発想を転換してみましょう。リターンが小さいということは、リスクも小さいということ。10%下落しても損失は300円です。これなら夜ぐっすり眠れますよね。

60代の投資の最優先事項は「資産を大きく減らさないこと」です。その点において、リターンが小さいミニ株はデメリットではなく、むしろ安全装置として機能していると考えるべきなんです。

結局あんまり儲からないってことっすよね?それって投資する意味あるんすか?

タケシくん、60代の投資は「増やす」より「減らさない」が最優先なんだ。少額で投資の感覚を掴んで、経験を積む。その価値はお金に換算できないんだよ

60代への影響度:★☆☆☆☆(むしろ「安全な練習試合」としてメリットに転換できる)

4. 60代のミニ株の始め方 口座開設から最初の1株まで

メリットとデメリットを把握したところで、「じゃあ実際にどう始めるの?」という具体的なステップに進みましょう。

「難しそう」と身構えるかもしれませんが、正直に言います。やってみると拍子抜けするほど簡単です。スマホがあれば、コーヒーを飲んでいる間に口座開設の手続きが終わることもあります。

4.1 STEP1:ネット証券で口座を開設する

まず最初にやることは、ネット証券で口座を開設すること。銀行の窓口や対面の証券会社ではなく、ネット証券を選ぶのがポイントです。手数料が圧倒的に安く、ミニ株の取り扱いも充実していますからね。

ミニ株に対応した主要なネット証券を簡単に紹介します。

| 証券会社 | サービス名 | 売買手数料 | 特徴 |

| SBI証券 | S株 | 無料 | 取扱銘柄数が豊富(約3,500銘柄) |

| 楽天証券 | かぶミニ | 買付無料 | リアルタイム取引に対応 |

| マネックス証券 | ワン株 | 買付無料 | 1万円程度で大半の銘柄を購入可能 |

口座開設に必要なものは、本人確認書類(運転免許証やマイナンバーカード)とスマホだけ。最短で当日〜翌営業日に開設できます。かつて証券口座を開くのに書類を郵送して2週間待った時代を知っている身としては、隔世の感がありますね。

4.2 STEP2:NISA口座も一緒に申し込む

証券口座を開設する際、NISA口座も同時に申し込みましょう。これ、忘れがちですが非常に重要です。

NISA口座を使えば、ミニ株で得た利益(値上がり益や配当金)が非課税になります。通常なら約20%の税金がかかるところがゼロ。たとえば配当金500円に対して通常は約100円の税金がかかりますが、NISA口座なら500円まるごと受け取れるわけです。

NISAの「成長投資枠」でミニ株は購入可能です。年齢制限もありません。60代だろうと70代だろうと、口座を持てる方なら誰でも利用できますよ。

4.3 STEP3:最初の1株を買ってみる

口座が開設できたら、いよいよ最初の1株を買ってみましょう。ここが最大のハードルであり、同時に最大の楽しみでもあります。

「何を買えばいいかわからない」という方に、私からのアドバイスはシンプルです。「自分が普段使っているサービスや商品の会社」を選んでください。

- 毎日使うスマホの通信会社(NTT、KDDIなど)

- よく行くスーパーやドラッグストア(イオン、ウエルシアなど)

- いつも乗る電車の鉄道会社(JR各社、私鉄など)

- お気に入りの食品メーカー(味の素、日清食品など)

身近な企業を選ぶメリットは2つあります。1つは、その企業の商品やサービスを「消費者として」すでに知っているので、業績の良し悪しを肌感覚で判断しやすいこと。もう1つは、「応援したい企業の株を持つ」という気持ちが、投資を長続きさせるモチベーションになることです。

最初の1株、何を買えばいいか迷っちゃうわ……

テルさん、まずは普段使っている会社の株はどうですか?お気に入りのスーパーとか、いつも使うスマホの会社とか。「応援」の気持ちで選ぶと、投資がぐっと楽しくなりますよ

証券アプリの操作は直感的で、銘柄を検索→株数を入力→「買い注文」ボタンをタップ、の3ステップです。スマホでネットショッピングができる方なら、問題なくできるはずですよ。

5. 60代がミニ株を始める際の注意点3つ

メリット・デメリットを理解した上で、60代特有の「ここだけは気をつけて」というポイントを3つお伝えします。これは投資の技術的な話ではなく、「心構え」の話です。

5.1 注意点①:生活防衛資金には絶対に手をつけない

投資に回すのは、あくまでも「余裕資金」だけ。これは鉄則中の鉄則です。

生活費の6ヶ月〜1年分は、預貯金として必ず確保しておいてください。急な入院、家の修繕、冠婚葬祭――60代は想定外の出費が発生しやすい年代です。「投資で増やしてから払おう」なんて考えは、絶対にダメですよ。

退職金の全額を投資に回す?論外です。退職金は「人生の保険」。そのうちの1割、多くても2割を投資に回すくらいが、精神的にも経済的にもちょうどいいバランスですね。

5.2 注意点②:「もっと買いたい」の衝動に注意

最初の成功体験が、最大の落とし穴になることがあります。

ミニ株を買って、株価がちょっと上がった。配当金も入った。「なんだ、投資って意外と簡単じゃないか」――この瞬間が一番危ないんです。気が大きくなって投資額を急に増やし、ちょうどそのタイミングで株価が下がって大損……これは投資初心者が陥る典型的なパターンですね。

対策はシンプルです。「月○○円まで」という投資上限額を事前に決めておく。そして、できればその金額を配偶者やご家族と共有しておく。「お互いに監視する」のではなく、「お互いに安心する」ために共有するんです。

5.3 注意点③:情報商材・怪しいセミナーに騙されない

投資を始めると、不思議なことに「おいしい話」が寄ってきます。特に60代は、悪質な業者に狙われやすい年代です。

「シニア向け投資セミナー」を謳う無料セミナーの中には、最終的に高額な情報商材や投資スクールの勧誘が目的のものがあります。「必ず儲かる」「今だけ特別価格」「このAIが全自動で稼ぐ」――こうしたフレーズが出てきたら、100%怪しいと思ってください。

- 「必ず儲かる」投資は、この世に存在しません

- 情報収集は証券会社の公式サイトと信頼できるメディアから

- 高額なセミナーや教材に手を出す必要はまったくない

- 迷ったら金融庁のサイトで業者の登録状況を確認する

投資の勉強は、証券会社が無料で提供している学習コンテンツで十分です。SBI証券も楽天証券も、初心者向けの解説記事や動画を豊富に用意していますよ。

6. ミニ株に関するよくある質問(FAQ)

ミニ株について、60代の方からよく寄せられる疑問をまとめました。

- ミニ株で本当に配当金はもらえますか?

-

はい、もらえます。配当金は保有株数に応じて支払われるため、1株でも配当金を受け取る権利があります。ただし金額は保有株数に比例するため、1株なら100株の100分の1の金額になります。

- ミニ株の利益にも税金はかかりますか?

-

はい、通常は約20.315%の税金がかかります。ただし、NISA口座で購入したミニ株なら利益は非課税です。ミニ株を始めるなら、NISA口座の活用を強くおすすめします。

- ミニ株を100株まで買い増したら通常の株になりますか?

-

はい、なります。ミニ株を少しずつ買い足して100株(1単元)に達すると、通常の単元株として扱われます。株主優待の対象にもなりますし、議決権も付与されます。ゆっくり買い増していく「端株積立」は、60代の堅実な投資スタイルとして理にかなっています。

- 60代でも証券口座は開設できますか?年齢制限はありますか?

-

もちろんできます。主要なネット証券に年齢上限はありません。80代、90代で口座を持っている方もいらっしゃいます。口座開設に必要なのは本人確認書類(運転免許証やマイナンバーカード)とスマホまたはパソコンだけです。

- ミニ株とNISAは併用できますか?

-

はい、併用できます。NISAの「成長投資枠」を使ってミニ株を購入可能です。年間240万円の非課税投資枠がありますが、ミニ株なら少額から枠を使えるので、無理なく活用できますよ。

7. まとめ ミニ株は60代の「安全な練習試合」

ここまで、60代にとってのミニ株のメリット5つとデメリット4つを、包み隠さずお伝えしてきました。最後に要点を整理しましょう。

- ①数百円から始められる:退職金をリスクに晒さない安心感

- ②時間分散投資ができる:高値掴みを防ぐコツコツ型

- ③配当金がもらえる:「お金に働いてもらう」成功体験

- ④分散投資がしやすい:少額で複数企業に分散できる

- ⑤ボケ防止と知的好奇心:経済ニュースが「自分事」になる

- ①手数料が割高な場合がある→証券会社選びで解決可能

- ②株主優待がもらえないことが多い→買い増しで100株到達も可能

- ③リアルタイム取引ができない場合がある→長期投資なら影響軽微

- ④大きなリターンは期待できない→むしろ60代には安全装置

こうして並べてみると、デメリットのほとんどが「60代の長期投資スタイルなら影響が小さい」ことがおわかりいただけるのではないでしょうか。

ミニ株は、大きく稼ぐための道具ではありません。投資の感覚を掴み、経済ニュースに触れる知的な趣味として、そして将来的なNISA活用に向けた「安全な練習試合」として、60代に最適な選択肢なんです。

もしミニ株で個別株の動きに慣れてきたら、次のステップとして新NISAを活用したインデックス投資や、より本格的な配当株投資に挑戦するのも良いでしょう。ミニ株はゴールではなく、あくまで「入口」。でも、この入口をくぐるかどうかで、その後のセカンドライフの彩りはまったく変わってきます。

最初の一歩は、ネット証券の口座開設から。そして、身近で応援したい企業の株を1株だけ買ってみる。その小さな一歩が、心豊かな老後とマネーリテラシーの向上につながっていくはずです。

制度は「知っている人」だけの味方です。ミニ株という小さな一歩が、あなたの老後を変える大きな一歩になりますよ

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実