※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

定年退職後の朝、何気なく開いた通帳の残高に、胃の奥がキュッと締まる感覚。

「このまま目減りしていったら、私たち、90歳までお金がもつんだろうか」。

そんな不安を胸に、「60代 お金 増やし方」と検索されたのかもしれませんね。

はじめまして、元ITエンジニアのヒロと申します。

65歳、昨年ようやく完全リタイアした、あなたと同じ世代の人間です。

正直に打ち明けますと、退職直後の私もそうでした。

「悠々自適」なんて言葉はどこかへ飛んでいき、代わりにやってきたのは「年金だけじゃ足りない」というリアルな現実。

慌てて不労所得に憧れてアフィリエイトを始めたものの、半年間の収益はほぼゼロ。

株を始めても、最初の1年は失敗続きでした。

本屋で偶然手に取った一冊の投資本で、ようやく気づいたんです。

「60代のお金の増やし方は、30代とは別物だ」と。

この記事では、私自身が試行錯誤の末にたどり着いた、60代にとって最も現実的で安心できる「お金の増やし方」を、隠し事なくお伝えします。

結論から先に言いますね。

60代からのお金の増やし方は、「大きく増やす」攻めの姿勢から、「減らさずに長持ちさせる」守りの姿勢への転換がすべてです。

具体的には、「支出の最適化(節約)」「長く働くこと(労働)」「守りながら増やす運用(新NISAなど)」の3本柱を組み合わせるのが最適解。

これを読み終えるころには、通帳残高を気にせず庭に水をやれる朝や、孫の誕生日にお祝いをポンと渡せる余裕、そんな「心豊かなセカンドライフ」を取り戻すための、今日からの第一歩が見えているはずです。

60代は「増やす」よりも「減らさない」。

それが結局、一番大きく増やすことになるんですよ。

焦らず、一緒に整理していきましょうね。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代の「お金の増やし方」は30代とは別物です

結論を先に言いますね。

60代からのお金の増やし方は、「残された時間で資産寿命を延命する」という考え方に立ち返るのがゴールです。

20代や30代のように「時間を味方に大きく増やす」戦略とは、目的も手段も全く違うんです。

ここを最初に取り違えると、60代の資産運用はほぼ失敗します。

なぜなら、「時間軸」と「リスク許容度」が根本的に違うからです。

20代なら30年、40年の運用期間があります。

相場が大きく下落しても、時間が味方になって回復を待てます。

ところが60代は、どれだけ長く見積もっても運用期間は15〜20年。

しかもその途中で、「医療費」「介護費」「家の修繕」といった突発支出が容赦なく襲ってきます。

一度大きく損を出すと、それを取り返す時間も労働収入も残されていない。

この非対称性こそ、60代の戦略を根本から変える理由です。

でもね、周りの同級生が「投資でずいぶん増えたのよ」って言うから、つい焦っちゃって…。

私だけ出遅れてる気がして、不安なの。

その気持ち、すごくわかりますよ、テルさん。

でもね、その「増えた」話、よく聞いてみてください。

30代から20年コツコツやってきた人と、60代の私たちが今から「同じように」やるのは、実は全然違う話なんです。

年代に合った戦略を選ぶこと。

それが最初の一歩です。

1.1 「増やす」より「減らさない」が結果的に一番増える理由

結論、60代は「大きく増やす」よりも「大きく減らさない」を最優先すべきです。

理由は、算数の問題だからです。

ここは感情論ではなく、数字で見てください。

仮に退職金1,800万円が投資の失敗で半分の900万円になったとします。

ここから元の1,800万円に戻すには、+50%ではダメなんです。

「+100%」、つまり倍にしないと元に戻らない。

これが「損失回復の非対称性」と呼ばれる、運用の世界でもっとも残酷なルールです。

- −10%の損失 → +11.1%で元に戻る

- −30%の損失 → +42.9%で元に戻る

- −50%の損失 → +100%で元に戻る

- −70%の損失 → +233%で元に戻る

深く損を出すほど、元に戻す難易度は加速度的に上がります。

60代に残された時間では、この「深傷」は致命傷になりかねないのです。

だからこそ、「退場しない」ことが最大の勝ち筋。

派手に勝たなくていいんです。

静かに守り、ゆっくり育てる。

この引き算の発想が、結果として一番お金を増やしてくれます。

1.2 60代の資産運用の目的は「老後資金の枯渇を防ぐこと」

もう一度整理しますね。

60代の運用のゴールは「一攫千金」ではなく、「90歳まで安心して暮らせる残高を保つこと」です。

なぜなら、お金の本質的価値は「数字の大きさ」ではなく「日々の心の余裕」にあるからです。

どんなに資産が増えても、毎日通帳を眺めて胃を痛めているなら、それは「豊かさ」とは呼べません。

私は退職直後、不安に押しつぶされそうになりました。

書斎の机に家計簿を広げ、老眼鏡の位置を何度も直しながら、電卓を叩き続けた夜があります。

どの数字を足し算しても、毎月3万円の赤字。

「このままじゃ、20年で資産が底をつく」。

そう気づいた時の、背筋にじんわり汗が滲む感覚は、今でも覚えています。

ただ、そこから私が取った行動は、「ハイリスク商品で一発逆転」ではありませんでした。

逆です。

通信費を見直し、不要な保険を解約し、ChatGPTを使った副業で月10万円を積み上げ、新NISAで月3万円をコツコツ積み立てる。

この地味な3本柱が、半年後には月3万円の赤字を、月2万円のプラスに変えてくれたんです。

派手さはありません。

でも、胃の痛みは消えました。

60代のお金の増やし方は、まさにこの「静かな安心」を買う作業なのだと、私は身をもって知りました。

2. まず知っておきたい、60代が陥りやすい致命的な失敗パターン

結論からお伝えします。

60代の資産運用は、「やらかさない」ことの方が「やる」ことよりも遥かに大事です。

なぜなら、この年代の失敗は数年かけて貯めた資産を一瞬で半減させ、取り返す時間がもう残されていないから。

これから紹介する6つのパターンは、シニア層が毎年のように繰り返してしまう「定番の落とし穴」です。

耳に痛い話も含まれますが、どうか最後までお付き合いください。

おじさん、FXとか仮想通貨でドカンと増やせばよくない?

一気に取り返せば早いっしょ。

タケシくん、その発想が一番危ないんだよ。

20代のFXと、65歳のFXはね、同じ名前でも全く別の競技なんだ。

君には「負けた分を取り返す時間」がある。

私たちには、それがもう無いんだよ。

2.1 退職金の全額一括投資が危険な理由

結論、退職金を受け取った直後に全額を投資に回すのは、最も避けたい行動です。

理由は2つあります。

1つ目は「高値掴みのリスク」。

退職金を受け取るタイミングは、あなたの都合で選べません。

もしその時、株式市場がバブル的な水準にあったら、最悪のタイミングで買う羽目になります。

2つ目は「精神的な耐性の問題」。

1,800万円を一気に投資して、翌月に評価額が1,500万円に下がったら、あなたは夜眠れますか。

正直、私は無理です。

解決策はシンプルです。

退職金は最低でも6ヶ月〜3年に分けて段階的に投入する、いわゆる「時間分散(ドルコスト平均法)」を徹底してください。

これだけで高値掴みのリスクは大幅に減り、精神的な負担も軽くなります。

2.2 「絶対儲かる」「元本保証の高利回り」は100%詐欺

結論です。

「元本保証で年利8%」「絶対に儲かる」と言ってくる話は、100%詐欺だと思ってください。

例外はありません。

理由は、そんな商品が仮に本当に存在するなら、世界中の金融機関が殺到して買い占めているからです。

あなたや私のところに、見知らぬ人から話が回ってくる時点で、もうアウト。

金融庁の注意喚起ページには、毎年のようにシニア狙いの投資詐欺被害が報告されています。

手口の典型は「未公開株」「海外ファンド」「暗号資産の新規コイン」「太陽光やアフリカ事業への出資」といった、聞こえは先進的で、調べても実態がつかみにくいものばかり。

①金融庁登録の業者か確認する(金融庁の免許業者一覧で検索可能)

②「元本保証」「絶対」「必ず」のフレーズが出たらその時点で拒絶

③しつこい勧誘・セミナー誘導・連絡先交換の要求は即撤退

知らないお金には、近づかない。

これは60代にとって、何よりの投資戦略ですよ。

2.3 「焦り」は60代最大の敵

結論、60代の最大の敵は「焦り」です。

相場が好調だと聞けば「今すぐ始めなきゃ乗り遅れる」、下落すれば「早く売らないと半分になる」と、感情に振り回されやすい時期でもあります。

ですが、60代の運用は10年スパンで考えるものです。

来週の値動きに心を乱されてはいけません。

私もリーマンショック後の記憶が体に染みついている世代です。

画面の赤い数字を見ると、胸の奥がヒヤッとする感覚は消えません。

だからこそ、「ルールで感情を上書きする」という発想が必要です。

「積立は毎月3万円、下落しても止めない」「高配当ETFは配当目的で持ち続ける」と、先に決めておく。

これだけで、狼狽売りの9割は防げます。

3. 3本柱①:お金が貯まる家計へ「支出の最適化」から始める

結論、60代がお金を増やしたいなら、最初にやるべきは投資ではなく「固定費の見直し」です。

なぜなら、1万円節約できたら、それは確実な1万円の利益だからです。

投資には元本割れのリスクがありますが、節約にそれはありません。

月3万円の固定費を削減できたら、年間36万円の「可処分所得」が手に入ります。

これは900万円を年利4%で運用したのと、ほぼ同じインパクトです。

しかもノーリスク。

どうでしょう、節約の見え方が少し変わってきませんか。

でもヒロさん、節約って地味で続かないのよね…。

電気をこまめに消すとか、そういうのもう疲れちゃって。

テルさん、それは変動費の節約ですね。

確かに、続かないタイプの節約です。

私がおすすめするのは、「一度だけ頑張れば、あとは自動で効く節約」なんですよ。

それが固定費の見直しです。

3.1 通信費の見直し(大手キャリア→格安SIM)

通信費の見直しは、60代の節約で最もコスパが高い一手です。

夫婦で大手キャリアを使っていると、スマホ代だけで月2万円を超える家庭が珍しくありません。

これを格安SIMに乗り換えると、同じ使い方で月6,000円程度に収まります。

年間で約16.8万円の差。

10年続ければ、168万円です。

手順もそこまで複雑ではありません。

マイページまたは請求書で、月額料金と使っているデータ量を確認します。

多くの場合、プランに対して実際の使用量はかなり少ないことがわかります。

電話番号を変えずに乗り換えるための予約番号を、現在のキャリアから発行してもらいます。

最近はWebからでも発行可能です。

楽天モバイル・povo・LINEMO・IIJmioなどから、自分の使い方に合ったプランを選びます。

申し込みはWebで、10〜20分で完了します。

届いたSIMをスマホに差し替え、アプリで開通手続きをします。

ここが一番不安に感じる人が多い部分ですが、最近はほとんどが自動設定です。

もし手続きが不安なら、近くに住むお子さんや甥っ子さんに30分だけ手伝ってもらいましょう。

「年間16万円浮くから、焼肉おごるよ」と言えば、快く手伝ってくれるはずです。

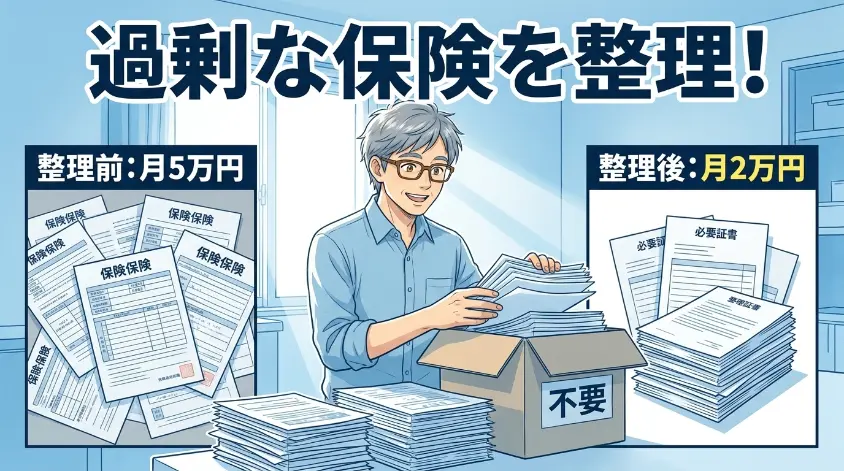

3.2 保険の見直し(過剰加入を整理する)

結論、60代の保険は「引き算」が基本です。

子どもが独立した今、多くの保障はもう不要になっているからです。

特に見直したいのは、以下の保険です。

- 死亡保障が数千万円単位の終身保険・定期保険

- 医療保険の「高額な特約」(先進医療・三大疾病など)

- 外貨建て保険・変額保険・年金型保険

- がん保険の重複加入

理由は、日本には「高額療養費制度」という世界に誇る公的医療保険の仕組みがあるからです。

70歳未満の一般的な所得層であれば、どれだけ医療費がかかっても月の自己負担は概ね8〜9万円で頭打ち。

70歳以降は、さらに自己負担上限が下がります。

この仕組みを知っているだけで、「民間医療保険の手厚さ」がどれだけオーバースペックかが見えてきます。

もちろん、必要最低限の医療保険と、家財・自動車などの損害保険は残してください。

ただ「万が一が100%起きる前提の保険設計」になっていないかだけは、点検すべきです。

高額療養費制度とは?(もっと詳しく)

健康保険に加入している人なら誰でも利用できる制度で、医療機関・薬局の窓口で支払う医療費が、1ヶ月で上限額を超えた場合に、その超えた金額が支給される仕組みです。

年齢や所得に応じて上限額が決まっており、70歳未満の一般的な所得層では月8〜9万円程度、70歳以上はさらに低くなります。

事前に「限度額適用認定証」を取得しておけば、窓口での支払い自体を上限額までに抑えることも可能です。

詳細は厚生労働省の公式サイトで確認できます。

3.3 住宅費の見直し(持ち家と賃貸の最適解)

住宅費は、60代の家計で最も大きな固定費です。

持ち家の方は、ローンが残っているかどうかで選択肢が変わります。

ローンが完済済みなら、固定資産税・火災保険・修繕費のランニングコストを年単位で棚卸ししましょう。

家が古くなるほど修繕費は膨らみます。

屋根・外壁・給湯器・水回りは、概ね15〜25年で交換が必要です。

「修繕積立金」を月1万円でも別口座に分けて準備しておくと、突発支出に慌てずに済みます。

ローンが残っている場合、繰上げ返済の是非は悩みどころです。

判断基準は、「ローン金利と、新NISAで見込める期待リターンの比較」です。

ローン金利が1%未満なら、繰上げ返済よりも新NISAでの運用に回した方が、期待値としては有利なケースが多いです。

ただし、これは「精神的な安心感」と天秤にかけてください。

「ローンがあると眠れない」という方は、繰上げ返済を優先しても構いません。

正解は、あなたの心が落ち着く方です。

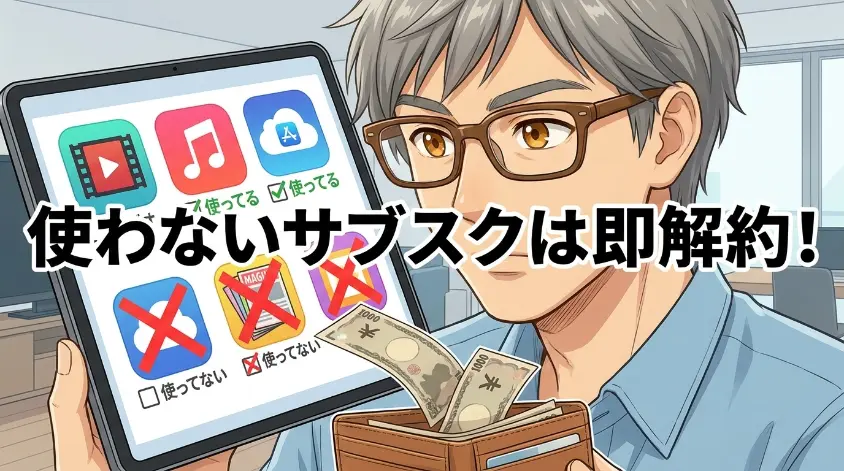

3.4 サブスクリプションとその他の見直し

最後に、見落としがちな小さな固定費を一気に片付けます。

「毎月数百円だから」とスルーしてきたサブスクが、気づけば家計に静かに穴を開けています。

- 動画配信・音楽配信(使っていないのに解約していない)

- 新聞・雑誌の定期購読(紙と電子の重複)

- クレジットカードの年会費(使わないのに持っている)

- スポーツクラブの幽霊会員

- 銀行のATM・振込手数料(月に何度も払っていないか)

クレジットカードの明細を3ヶ月分さかのぼって、「請求元」で並べ替えるだけで、ムダが浮き彫りになります。

家計簿アプリを使えば、自動で仕分けしてくれるので、老眼にも優しい方法です。

私も退職直後、「年会費1万円のゴールドカード」を律儀に3枚保有していて、気づいた瞬間に冷や汗が出ました。

3年で9万円、誰のためにもならないお金を払っていたわけです。

あの時の、解約の電話をかけ終えた直後の爽快感は、今でもはっきり覚えています。

4. 3本柱②:長く働く・無理のない労働収入の維持

結論、60代のお金の増やし方において、「長く働くこと」は運用と同じくらい強力な柱です。

なぜなら、月10万円の労働収入は、資産運用に換算すると3,000万円を年利4%で運用したのとほぼ同等の効果を持つからです。

しかも、労働には運用のような「元本割れリスク」がありません。

さらに、働き続けることには「健康寿命の延伸」と「社会参加による認知症予防」という副産物まで付いてきます。

これほど割の良い「投資」は、他にありません。

えー、65歳過ぎても働くとか、タイパ悪すぎっしょ。

引退して悠々自適が勝ち組じゃないの?

タケシくん、それが昔の価値観なんだよ。

働く目的はお金だけじゃない。

生きがいや、社会とのつながりも含めて働くんだ。

それに、今は「無理のない働き方」の選択肢が山ほどあるんだよ。

4.1 継続雇用・再雇用という選択肢

最もハードルが低いのは、現在の勤務先での継続雇用・再雇用です。

高年齢者雇用安定法により、65歳までの雇用確保は企業の義務、70歳までは努力義務となっています。

通勤先と業務内容を知り尽くしている分、精神的な負担も少なく、新しい人間関係に神経をすり減らす必要もありません。

ただし、現役時代の5〜7割程度に給与が下がるのが通例です。

ここを受け入れられるかが分岐点。

私の同世代にも、「給料が半分になるなら辞める」と啖呵を切って退職した人がいます。

その後、再就職活動に苦戦し、半年経ってようやくシルバー人材センターに登録する姿を見て、切なくなりました。

プライドよりも実利を取る。

これも60代の大事な戦略です。

4.2 シルバー人材センター・地域の仕事

シルバー人材センターは、概ね60歳以上を対象に、地域の軽作業や事務仕事を紹介してくれる公的な組織です。

作業内容は、植木の剪定、公共施設の清掃、駐車場の管理、学童の見守り、軽いパソコン入力作業など多岐にわたります。

報酬は月3〜5万円程度が目安で、大きくは稼げませんが、地域貢献と健康維持を兼ねた良質な働き方です。

登録はお住まいの自治体のシルバー人材センターで行います。

手続きは書類と簡単な面接だけ。

60代前半でいきなり本格的な仕事に戻るのが不安な方は、ここから社会との接点を取り戻すのも有力な選択肢です。

4.3 AI・デジタルを活用した在宅副業

ここは、私ヒロが最も声を大にしてお伝えしたい部分です。

結論から言いますね。

60代こそ、AI・デジタル副業が向いています。

理由は3つ。

①体力に依存しない、②通勤不要、③40年の社会人経験がそのまま武器になる。

私自身、2022年末にChatGPTが登場した時、元エンジニアの勘で「これは本物だ」と直感しました。

そこから独学でプロンプトエンジニアリングを勉強し、AIを活用したライティング業務で月10万円を超える収入を確保できるようになりました。

65歳のおじさんが、です。

具体的な仕事の種類を挙げておきますね。

- AIを活用したライティング(ブログ・コラム・企業の広報文)

- データ入力・事務代行(クラウドワークス・ランサーズ等)

- オンライン講師(ストアカ・自分の専門分野を教える)

- 動画編集のアシスト(YouTubeチャンネル運営者の補助)

- 翻訳・校正(英語や専門知識がある方向け)

「でも、パソコン苦手だし…」と尻込みする方もいるでしょう。

大丈夫です。

最初の一歩は、ChatGPTの無料版を毎日5分だけ触ることから始めてください。

「今日の夕飯のレシピ、冷蔵庫にある材料で教えて」と話しかけるだけでいい。

それを1ヶ月続けるだけで、AIとの会話に慣れ、副業の入口が見えてきます。

ITエンジニアの経験は腐らない。

AIが来て、むしろ活きてきた。

これが私の今の実感です。

経験がある人ほど、AIとの相性がいいんですよ。

4.4 年金の繰下げ受給という選択肢

長く働く戦略と組み合わせて検討したいのが、年金の繰下げ受給です。

公的年金は、原則65歳から受給開始ですが、受給開始時期を後ろ倒しにすることで1ヶ月あたり0.7%増額されます。

70歳まで繰下げで最大42%増、75歳まで繰下げで最大84%増です。

例えば65歳時点の年金が月15万円なら、70歳まで繰下げれば月21.3万円、75歳まで繰下げれば月27.6万円に跳ね上がります。

「それは得だ」と思うかもしれません。

ただし、ここには損益分岐点があります。

70歳まで繰下げた場合、65歳受給開始の累計額を追い越すのは、概ね81〜82歳前後。

それより早く亡くなった場合、繰下げは損になります。

ですから、繰下げを検討する際は、以下の条件が揃っているかを確認してください。

- 健康状態に大きな不安がない

- 65歳〜70歳の間、年金なしでも生活できる収入源がある(労働収入など)

- 配偶者の加給年金への影響を確認済み

- 「長生きした時のリスクヘッジ」を重視したい

なお、夫婦で片方だけ繰下げる「部分繰下げ」や、老齢基礎年金と老齢厚生年金を別々に繰下げる方法もあります。

設計の幅が広いので、年金事務所で一度シミュレーションしてもらうと良いでしょう。

無料ですよ。

5. 3本柱③:守りながら増やす「新NISAを軸にした堅実運用」

結論、60代の運用は「新NISAを軸に、少額・分散・長期」の3原則で進めるのが最適解です。

なぜなら、この3原則は「退場しない」ための黄金律だからです。

具体的には、

- まず「生活防衛資金」を預金で確保する

- 余裕資金を新NISAで運用する

- 商品はインデックスファンドと高配当株ETFを中心にする

- レバレッジ・仕組債・毎月分配型は避ける

この4つを守るだけで、60代の運用の9割は正解に近づきます。

運用は、「余ったお金」でやる。

これが60代の鉄則です。

決して、生活費や医療費の予備資金で株を買ってはいけませんよ。

5.1 まず「生活防衛資金」を確保する

運用を始める前に、必ず「生活防衛資金」を確保してください。

目安は、夫婦の生活費の1〜2年分。

月28万円の暮らしなら、336〜672万円程度になります。

この資金は、「絶対に減ってはいけないお金」です。

預け先は、普通預金・定期預金・個人向け国債(変動10年)など、元本割れリスクがほぼゼロの場所に限ります。

「金利が低くてもったいない」と感じるかもしれません。

でも、これは「増やすためのお金」ではなく、「守るためのお金」です。

目的が違うので、金利の大小で判断してはいけません。

突然の入院・介護・家の修繕に「すぐ現金化できる」状態にしておくこと。

これが生活防衛資金の本当の役割です。

5.2 新NISA「つみたて投資枠」でのインデックス投資

生活防衛資金が確保できたら、いよいよ新NISAの出番です。

2024年からスタートした新NISAは、60代にとって非常に相性が良い制度です。

理由は、非課税保有期間が無期限になったため、「時間が限られている60代」でも焦らず運用できる設計になっているからです。

- つみたて投資枠:年間120万円まで(長期積立・分散に適した投資信託が対象)

- 成長投資枠:年間240万円まで(個別株・ETFなども対象)

- 生涯投資枠:合計1,800万円

- 運用益・配当金は全額非課税

- 非課税保有期間:無期限

60代の最初の一歩としておすすめなのは、「つみたて投資枠」で全世界株式または米国株式のインデックスファンドを毎月3万円積み立てるところからです。

具体的な商品名としては、eMAXIS Slim 全世界株式(オール・カントリー)や、eMAXIS Slim 米国株式(S&P500)などが定番です。

理由は、信託報酬が極めて低い(年0.1%前後)こと。

長期運用では、このコスト差が最終リターンを大きく左右します。

月3万円を5年積み立てた場合、想定年利3%で約194万円、年利5%で約204万円前後(元本180万円)。

華やかな数字ではありませんが、ATMの預金金利と比べれば桁違いです。

そして、運用益が非課税という点が、何度強調しても足りないほど大きい。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAならその税金がゼロ。

これを使わない手はありません。

5.3 新NISA「成長投資枠」での高配当株ETF活用

余裕があれば、新NISAの成長投資枠で高配当株ETFを組み入れるのもおすすめです。

理由は、配当金という「キャッシュフロー」が定期的に入ってくることで、生活の安心感が増すからです。

具体的には、以下のような商品が候補になります。

- 国内高配当株ETF(日経平均高配当株50指数連動型など)

- 米国高配当株ETF(VYM、HDV、SPYDなど)

- 全世界高配当株ETF

個別株で高配当株を組もうとすると、1社が減配・倒産した時のダメージが大きく、60代には重すぎます。

ETFなら数十〜数百銘柄に分散されているため、1社の不調が全体に与える影響は限定的です。

仮に300万円を配当利回り3.5%のETFに投じれば、年間10.5万円、月換算で約8,750円の配当が入ってきます。

これを「お小遣いの補填」と考えるだけで、日々の心の余裕がぐっと変わります。

そして何より、新NISA内なら配当金も全額非課税。

これが効いてきます。

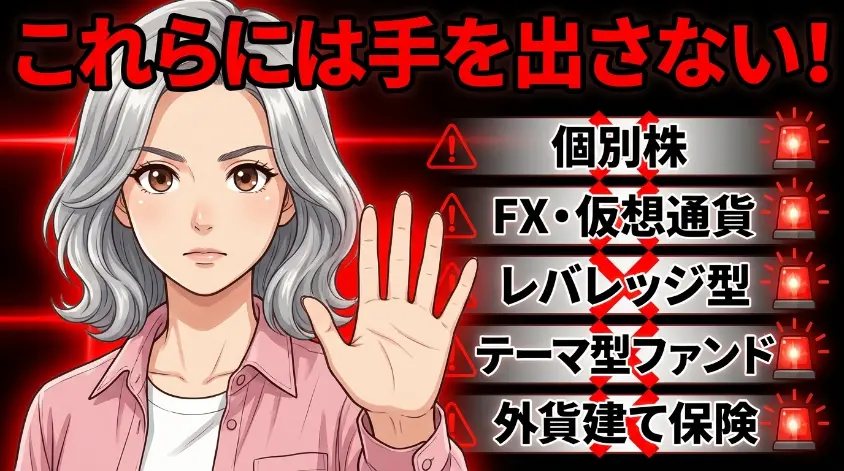

5.4 60代で避けるべき商品リスト

ここは、あえて強めに書きます。

60代の運用で絶対に避けたい商品を、名前を挙げて列挙します。

| 避けるべき商品 | 主な問題点 |

| レバレッジ型ETF(レバナス等) | 上げ下げを繰り返すと元本が削られる「減価」が発生。長期保有に不向き |

| 毎月分配型投信 | 運用益が出ていない時は元本を取り崩して分配(タコ足配当) |

| テーマ型投信 | 流行りが過ぎると資金流出、信託報酬も割高 |

| 外貨建て保険 | 契約時に手数料が8〜10%抜かれる構造 |

| 仕組債(EB債・デジタルクーポン債) | 元本割れリスクが高く、説明が複雑で読み解くのが難しい |

| ラップ口座 | 年間1〜3%の手数料、運用成績が平凡でも費用が発生 |

これらの多くは、銀行や証券会社の窓口で「退職金専用プラン」として勧められる定番メニューです。

担当者は悪気なく勧めているケースも多いのですが、構造的に顧客より会社の利益が優先される商品群であることは事実です。

そういえば、銀行で「毎月お小遣いが入りますよ」って勧められた投信があって、ちょっと気になってたのよね…。

あれって、もしかして…?

テルさん、それは「毎月分配型投信」の可能性が高いですね。

商品名にはっきり書かれていないこともありますが、「毎月分配金が受け取れる」と強調されていたら要警戒です。

一旦立ち止まって、目論見書を家に持ち帰り、ゆっくり読んでから判断してください。

即決は絶対にダメですよ。

5.5 iDeCoは60代でも使えるのか

結論、60代前半までならiDeCo(個人型確定拠出年金)は選択肢に入ります。

2022年の法改正で、65歳まで加入可能になりました(国民年金の被保険者であることが条件)。

受給開始は60〜75歳の間で自由に選べます。

メリットは、拠出額が全額所得控除になる点です。

嘱託や再雇用で収入がある方なら、所得税・住民税の節税効果が大きい。

ただし注意点もあります。

- 受給開始までの残り期間が短いため、運用による増加分は限定的

- 口座管理手数料が毎月数百円かかる

- 60歳以降に初めて加入する場合、受取り可能になるまで5年待つルールあり

新NISAとiDeCoの使い分けは、収入状況で変わります。

嘱託などで課税所得がある方はiDeCoの節税メリットが効きますし、すでに収入ほぼなしで退職金運用中心なら新NISA一択でも構いません。

迷ったら、まずは新NISAから始めて、必要に応じてiDeCoを追加する順番がおすすめです。

6. 退職金を「安全に」運用するための具体的ロードマップ

退職金という大金を手にした瞬間、多くの人が判断を誤ります。

結論、退職金は「受け取ったら最低3ヶ月は動かさない」。

これを鉄則にしてください。

理由は、受け取った直後の高揚感と不安感が混ざった精神状態では、冷静な判断ができないからです。

銀行の窓口から「プランのご案内です」という電話がかかってくるのも、まさにこのタイミング。

向こうはプロです。

あなたの揺れた心を突いてきます。

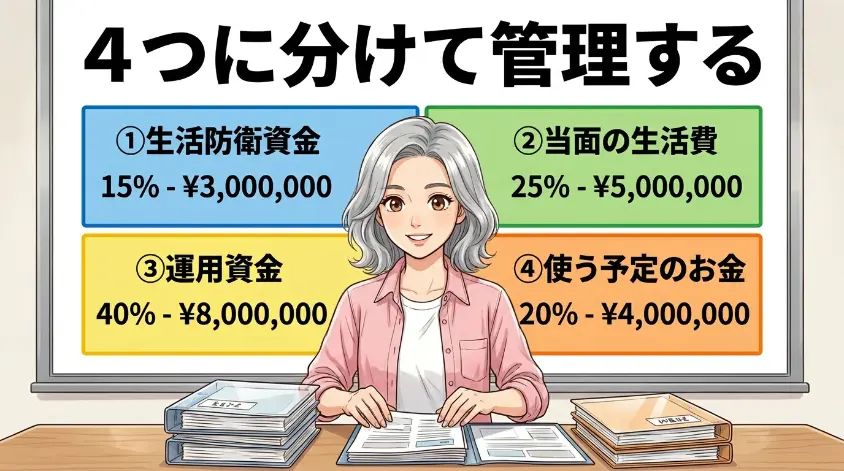

6.1 退職金の「用途別4分割」ルール

退職金は、以下の4つに分ける考え方が、最もシンプルで実用的です。

| 用途 | 割合の目安 | 預け先 |

| ①当面の生活費(1〜2年分) | 20〜30% | 普通預金・定期預金 |

| ②予備費(医療・介護・修繕) | 20% | 個人向け国債・定期預金 |

| ③住宅ローン繰上げ・リフォーム等 | 0〜20% | 用途に応じて |

| ④余裕資金(運用に回すお金) | 30〜50% | 新NISA・特定口座等 |

退職金1,800万円の例で計算すると、①に360万円、②に360万円、③で家の修繕に200万円、④の運用に880万円といった配分になります。

運用に回すのは全体の半分以下。

これが「退場しない」ための配分です。

しかも、運用に回す880万円ですら、一度に全額を買い付けるのではなく、2〜3年かけて分割投入するのが安全策です。

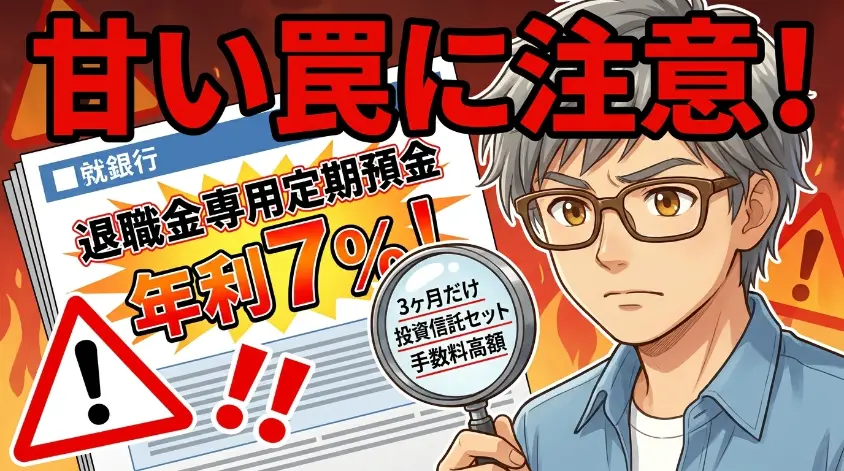

6.2 「退職金専用定期預金」の落とし穴

銀行が退職金入金者向けに用意する「退職金専用定期預金」には、きらびやかな金利が踊ります。

「年利7%!」「3ヶ月限定金利!」という広告を目にしたことがあるでしょう。

ただし、この金利には仕掛けがあります。

ほぼ全ての商品が「3ヶ月だけ」の優遇金利で、以降は通常金利(年0.01%など)に戻ります。

しかも、同額の投資信託や外貨預金との「セット契約」が条件になっているケースがほとんど。

投資信託側で2〜3%の販売手数料を取られると、定期の優遇金利分など一瞬で吹き飛びます。

「実質、普通の定期預金より損」というケースが珍しくありません。

仕組みを知れば、見方が変わりますよね。

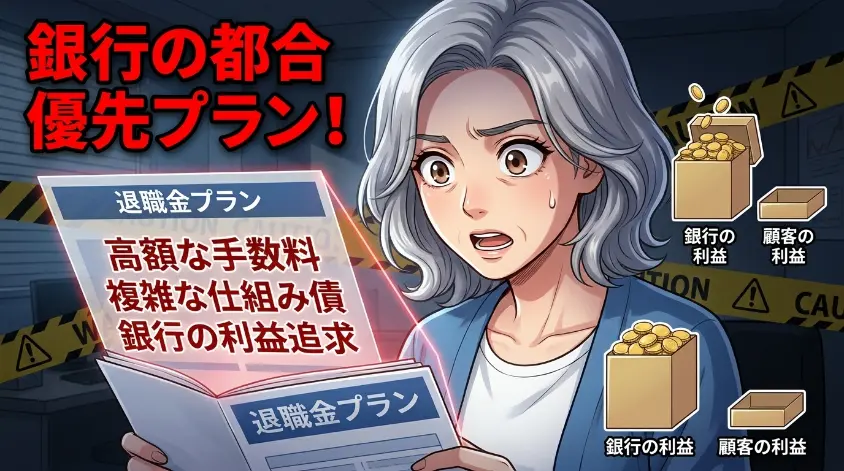

6.3 「退職金プラン」と呼ばれる提案の実態

銀行・証券の窓口で「退職金プラン」として提案されるのは、ほぼ以下のメニューです。

- 外貨建て一時払い保険(米ドル・豪ドル建て)

- 変額保険・変額年金

- ラップ口座(お任せ運用)

- 毎月分配型投信

- 仕組債・EB債

これらはどれも、手数料構造が顧客に見えにくく、販売員のインセンティブが高い商品群です。

一概に「悪」と断じるつもりはありませんが、「なぜこれが勧められるか」を理解したうえで判断することが必要です。

同じお金を新NISAで低コストのインデックスファンドに投じた場合と比較して、10年・20年後の予想残高がどうなるかをシミュレーションしてから決めても遅くはありません。

「その場で即決しない」「家に帰って計算する」「家族と話す」。

この3ステップだけで、退職金を守る確率はぐんと上がりますよ。

7. 銀行・証券窓口で気をつけたい、60代を狙う商品の見抜き方

ここでは正直に書きます。

結論、銀行や証券会社の窓口担当者は、「相談者の味方」ではなく「商品販売のプロ」です。

彼らにも販売ノルマがあり、会社として利益率の高い商品を優先的に販売する体制になっています。

もちろん、中には本当に顧客本位で提案してくれる素晴らしい担当者もいます。

ただし、構造的に「会社の利益と顧客の利益が一致しない」仕組みがあることは、知っておいた方がいい事実です。

え、銀行の人って相談のプロじゃないの?

ずっとそう思ってたんだけど…。

タケシくん、厳密にはね、「商品販売のプロ」なんだよ。

もちろん優秀で誠実な方もたくさんいるけど、仕組み上、会社の利益を優先せざるを得ない立場にいる。

その前提を理解した上で付き合うのが大人の知恵なんだよ。

7.1 販売手数料と信託報酬のカラクリ

金融商品のコストには大きく2種類あります。

①販売手数料(契約時に一度だけ支払う:0〜3%)

②信託報酬(保有している間、毎年支払う:0.05〜2%)

ここで決定的に大事なのが、信託報酬の方です。

年0.1%と年1.5%の商品を、10年・20年保有し続けた場合のコスト差を計算してみます。

元本1,000万円で、同じ年利5%のリターンがあったと仮定すると、

| 期間 | 信託報酬0.1% | 信託報酬1.5% | 差額 |

| 10年後 | 約1,615万円 | 約1,420万円 | 約195万円 |

| 20年後 | 約2,606万円 | 約2,018万円 | 約588万円 |

20年で588万円の差。

国産の軽自動車が1台買える金額です。

同じ指数(全世界株式など)に連動する商品でも、窓口販売とネット証券で信託報酬が10倍以上違うことがあります。

この差を知るだけで、何を選ぶべきかが見えてきますよね。

7.2 回転売買(乗換え)の罠

もう一つ注意したいのが、「回転売買」です。

これは、保有中の商品を売却させて、別の商品に乗り換えさせる営業手法。

「新しいファンドの方が成績が良いですよ」「こちらの方が今後有望です」と誘導されます。

問題は、乗り換えるたびに販売手数料が発生することです。

3年で3回乗り換えれば、販売手数料だけで元本の9%前後が消えます。

運用成果で9%を稼ぐのは簡単ではないのに、コストで9%を失うのは、あっという間。

金融庁もこの問題を把握しており、「顧客本位の業務運営に関する原則」の中で、乗り換え営業への警鐘を鳴らしています。

7.3 自衛のための「一言フレーズ」

窓口で勧められた時、その場で「ノー」を言うのは心理的に難しいものです。

そこで、私がおすすめするのが、「お守り代わりの一言フレーズ」です。

- 「即決はしません。

1週間考えます」 - 「目論見書を家で読んでから判断します」

- 「家族と相談してから返事します」

- 「同じような商品をネット証券で比較してから決めます」

どれも、角が立たず、でも確実に即決を回避できる魔法の言葉です。

「家族と相談します」は、販売員にとって最も押しにくいフレーズです。

使いましょう。

7.4 ネット証券の選び方(3原則)

結論、60代の新NISAはネット証券での開設を強くおすすめします。

信託報酬が低い商品をラインナップしており、店舗のような対面圧力がないため、落ち着いて判断できます。

選び方は、次の3原則で十分です。

- 大手で信頼性が高い(SBI証券・楽天証券・マネックス証券など)

- 新NISA対応商品のラインナップが豊富

- 画面が見やすく、60代でも操作しやすい

「パソコン苦手」という方は、ぜひご家族のサポートを借りてください。

口座開設自体は、オンラインで30分程度の作業です。

マイナンバーカードと本人確認書類があれば、家から一歩も出ずに完結します。

8. もう一つの資産防衛:「健康こそ最大の資本」

お金の増やし方を語る記事で健康の話をするのは、異例かもしれません。

でも、60代にとってこの2つは切り離せない表裏一体のテーマです。

結論、「健康維持は、最もリターンの高い資産運用」です。

なぜなら、大病・長期入院・要介護状態は、どんなに上手に運用した資産でも一気に削り取る最大リスクだからです。

生涯医療費の約半分は70歳以降に発生するという統計があります。

介護費用の目安は、平均4〜5年で月10〜20万円。

累計で数百万円〜1,000万円を超えるケースも珍しくありません。

健康診断を1回受けるのは、どんな投資セミナーよりもリターンが高いですよ。

大げさじゃなく、本当にそう思います。

8.1 運動習慣は「お金を増やす」行為と同義

60代からの運動習慣は、資産防衛の強力な一手です。

特に大事なのが、筋力の維持。

筋力の低下は転倒のリスクを高め、大腿骨骨折・寝たきり・要介護へと連鎖しかねません。

週3回30分の散歩、軽いスクワット、ストレッチ。

これだけで、将来の介護費用を大きく減らせる可能性があります。

日本人の健康寿命と平均寿命の差は、男性約9年、女性約12年あります。

この「不健康な期間」をどれだけ短くできるか。

それが、あなたと家族の金銭的・精神的負担を大きく左右します。

8.2 食事と健康診断

60代以降の食事で意識したいのが、たんぱく質の摂取です。

筋肉量の維持には、体重1kgあたり約1gのたんぱく質が必要とされます。

体重60kgなら1日60g。

卵・納豆・豆腐・鶏肉・魚を、毎食のどこかに意識して入れましょう。

そして、健康診断は必ず毎年受けてください。

自治体の国民健康保険加入者向け健診や、後期高齢者医療健診は、多くの場合無料または低額です。

ここを面倒くさがらないことが、長い目で見た最大の節約になります。

8.3 社会参加とメンタルヘルス

健康と同じくらい大事なのが、社会との接点です。

60代以降、孤立は認知症リスクを大幅に高めるという研究結果があります。

定年後、家にこもって誰とも話さない日が続くと、脳への刺激が減り、心身ともに老化が加速します。

地域のサークル、ボランティア、シルバー人材センター、オンラインコミュニティ。

働き続けること自体が、最大の社会参加でもあります。

「お金を増やす」と「人と関わる」は、別のテーマに見えて、実はとても近いところにあるのです。

9. 夫婦・家族で共有する、我が家のマネープラン

60代のお金の話は、一人で抱え込まないことが大原則です。

なぜなら、老後の生活は夫婦二人で築くものであり、子や孫にも少なからず影響するからです。

「父さんが急に倒れた時、どの銀行にいくらあるか分からなくて途方に暮れた」。

そんな話を、同世代からよく聞きます。

主人ね、お金のことは自分で全部決めちゃうタイプで、私に教えてくれないの。

もしもの時、私どうしたらいいのか不安で…。

テルさん、それは60代で必ず整理しておくべきテーマですね。

ご主人が元気なうちに、夫婦で共有しておく情報があるんです。

難しい話ではありません。

一覧にするだけです。

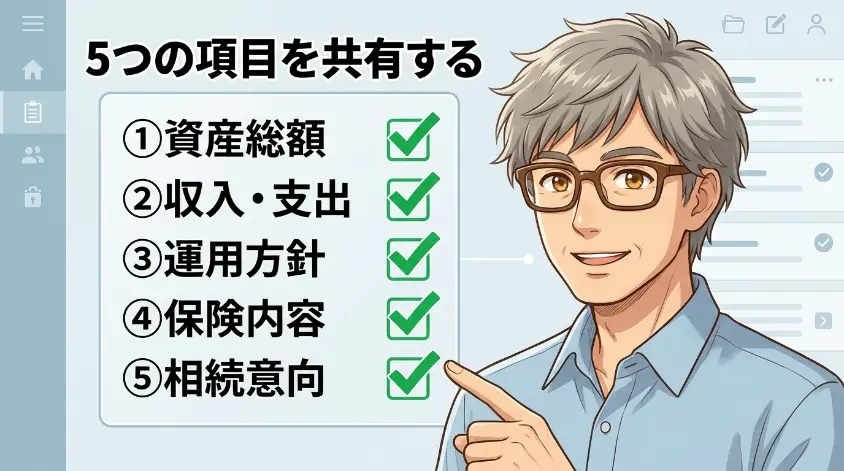

9.1 夫婦で共有すべき5項目

夫婦で共有しておきたいのは、以下の5項目です。

- ①資産の所在(どの銀行・証券に、おおよそいくら)

- ②年金受給額と月の生活費のバランス

- ③今後の大きな支出予定(家の修繕・車の買い替え・旅行・孫への援助)

- ④もしもの時の対応(重病・介護・死亡時の連絡先と手続き)

- ⑤運用方針の合意(どこまでリスクを取っていいか)

進め方はシンプルです。

月1回、食後の時間に30分だけ。

お茶を淹れて、メモ帳と通帳を広げて、1項目ずつ埋めていく。

いきなり完璧を目指さないのがコツです。

話すたびに少しずつ情報を足していけば、半年後には立派な「我が家のマネープラン」が出来上がっています。

9.2 子との「適度な情報共有」

子どもとの情報共有は、「適度に」が鉄則です。

共有しておきたいのは、「いざという時にアクセスするための情報」。

- 利用している銀行・証券会社の名前

- 生命保険・損害保険の保険会社と証券番号

- 重要書類の保管場所(実印・通帳・年金証書など)

- かかりつけ医・顧問税理士などの連絡先

一方、「具体的な残高」までは共有しなくても構いません。

家族関係や子どもの性格にもよります。

ここは夫婦で方針を決めておきましょう。

市販のエンディングノートを1冊買って、書ける項目から埋めていくのが、最も簡単な方法です。

9.3 相続・贈与の基本

相続・贈与の話は、「自分にはまだ関係ない」と先送りにしがちです。

ですが、60代のうちに基本知識を押さえておくだけで、家族に残せるお金が大きく変わります。

押さえておきたい3つのポイントだけ、書いておきます。

- 暦年贈与:年間110万円までの贈与は非課税。

子や孫に少しずつ渡すなら、コツコツと長期で - 相続時精算課税制度:一定額までは贈与時は非課税、相続時にまとめて精算する仕組み

- 生前整理:不動産・有価証券・骨董品など、現金化しにくい資産は早めに整理・一元化

詳しく知りたい方は、地元の税務署の無料相談や、最近は無料の初回相談を受け付けている税理士事務所もあります。

「分からないまま放置」が、最も損をするパターンです。

10. 今日から踏み出す、60代の「お金を増やす」第一歩

ここまで長くお付き合いいただき、本当にありがとうございます。

最後にお伝えしたいのは、「完璧を目指さない」ということです。

この記事で紹介した内容を、全部一度にやろうとする必要はありません。

何もしないことが最大のリスク。

でも、一気に全部を変えようとすると、続きません。

小さな一歩の積み重ねが、1年後の景色を変えてくれます。

完璧な計画より、今日の小さな一歩が大事ですよ。

私もそうやって、一つずつクリアしてきました。

あなたにもできます。

10.1 今週中にできる3つのアクション

まず、今週末までに以下の3つだけやってみてください。

通信費・保険・サブスク・銀行手数料を、A4の紙1枚に書き出します。

項目名と月額だけで構いません。

SBI証券・楽天証券・マネックス証券の公式サイトを、それぞれ5分ずつ眺めるだけ。

まだ口座開設はしなくてOKです。

「この記事、読んでみたんだけど…」と切り出すだけで十分。

結論を出す必要はありません。

話題にすることが最初の一歩です。

10.2 今月中にできる3つのアクション

1週目のアクションが終わったら、今月中に以下の3つに進みます。

- 固定費の1つを見直して切り替える(通信費が一番効きます)

- ネット証券で新NISA口座の開設を申し込む(積立はすぐに始めなくてOK)

- 健康診断の予約を入れる(自治体の無料健診で十分)

一つずつでいいんです。

「今週は通信費、来週は保険、再来週はサブスク」と、順番に片付けていく。

気がつけば、月の固定費が2〜3万円下がっているはずです。

10.3 半年〜1年でたどり着きたいゴール

半年〜1年後、以下の状態になっていたら、あなたの老後は大きく変わっています。

- 新NISAで月3万円の積立が習慣になっている

- 固定費が月2〜3万円減り、年間24〜36万円の可処分所得増

- 年金受給額と生活費の差分が可視化されている

- 夫婦でマネープランを共有できている

- 健康診断を毎年受ける習慣ができている

- 銀行窓口で即決しない「お守りフレーズ」を使いこなせている

ここまで来れば、もう「60代のお金の増やし方」で悩むことはありません。

あとは、毎月の積立と、健康管理と、夫婦の会話を続けるだけです。

派手さはありません。

でも、確実に、日々の安心が積み上がっていきます。

11. よくある質問(FAQ)

この記事を書いている間に、同世代の友人から多く寄せられた質問をまとめました。

- 60代から新NISAを始めても遅くないですか?

-

遅くありません。

新NISAは非課税保有期間が無期限になったため、60代でも焦らず長期運用ができます。

むしろ、退職金を寝かせたままより、少額でも積み立てを始めた方が、資産寿命の延命につながります。 - 退職金2,000万円、どう運用するのが正解ですか?

-

①当面の生活費1〜2年分、②予備費、③大きな支出予定、④余裕資金の4分割で配分するのが基本です。

運用に回すのは全体の半分以下に抑え、さらにその中で2〜3年かけて段階的に投入してください。

一括投資は高値掴みのリスクが大きいため避けるのが無難です。 - 銀行で勧められた外貨建て保険、解約すべきですか?

-

契約時期と解約返戻金によって答えが変わります。

まず契約書類を持って、中立的なFP(銀行や保険会社に所属しない独立系FP)に一度相談するのがおすすめです。

契約後10年以上経過していて為替が好条件なら、解約してよいケースが多いです。 - 年金の繰下げ受給は得ですか、損ですか?

-

健康で長生きする前提なら得、早期に亡くなれば損になります。

損益分岐点は、70歳まで繰下げた場合で概ね81〜82歳前後。

65歳〜70歳の間の生活費を別途確保できるかが決め手です。

健康状態と労働収入の見通しで判断してください。 - iDeCoとNISAはどちらを優先すべきですか?

-

嘱託や再雇用で課税所得がある方はiDeCoの所得控除メリットが大きく、すでに収入がほぼない方は新NISA優先でOKです。

迷ったら、まず新NISAから始めて、必要に応じてiDeCoを追加する順番が無難です。 - 株式投資の勉強はどこから始めればいいですか?

-

書店で「インデックス投資」「長期分散投資」をテーマにした入門書を1冊選び、1ヶ月かけてじっくり読むのが一番です。

いきなりネット情報を追うと、短期売買の煽り情報に流されやすくなります。

本で土台を作ってから、公式情報で補強するのが安全な順番です。 - 配偶者が投資に反対で話が進みません。どうすれば?

-

反対する理由の9割は「怖いから」です。

まず、配偶者の不安を否定せず、じっくり聞いてください。

そのうえで、「生活防衛資金は絶対に手をつけない」「余裕資金の一部だけを少額で」と条件を明確にすれば、合意できるケースが増えます。

一気に大金を動かそうとすると、必ず反対されます。 - 下落相場が怖くて、積立を始められません。

-

その怖さは、60代として健全な感覚です。

だからこそ「生活防衛資金の確保」「少額スタート」「長期積立」の3原則が大事になります。

月1万円でもいいので始めてみると、下落時に「むしろ安く買えてラッキー」という感覚が少しずつ身についてきます。

最初から大金を入れる必要はありません。

12. まとめ:60代のお金の増やし方は「攻めから守り」への転換

ここまで、長い道のりにお付き合いいただきました。

最後に、本記事の核心を一言でまとめます。

60代のお金の増やし方は、「大きく増やす」攻めの姿勢から、「減らさず長持ちさせる」守りの姿勢への転換がすべてです。

そして、その守りを支える3本柱が、

- 節約:固定費の見直しで月2〜3万円の可処分所得増

- 労働:無理のない範囲で月5〜10万円の収入維持

- 運用:新NISAを軸に少額・分散・長期で堅実に

この3本柱を同じ重さで組み合わせるのが、60代にとって最も現実的で安心できるお金の増やし方です。

忘れないでほしいことを、もう一度箇条書きにしておきます。

- 退職金は受け取ったら最低3ヶ月寝かせる

- 窓口商品は即決しない。

「家族と相談します」が魔法の言葉 - 「絶対儲かる」「元本保証の高利回り」は100%詐欺

- 健康こそ最大の資本。

運動・食事・健康診断を軽視しない - 夫婦で共有する。

一人で抱え込まない - 完璧を目指さず、今週1つだけ動く

60代は、終わりじゃありません。

第二章の始まりです。

若い頃のような体力はもうありません。

でも、40年積み上げてきた経験と判断力は、若い世代にはない強みです。

その強みを活かして、「減らさず長持ちさせる」工夫を重ねていけば、残された20年、30年を、胃の痛みなく歩んでいけるはずです。

私自身、退職直後はどん底でした。

アフィリエイトで半年間収益ゼロ、投資の失敗、月3万円の赤字。

それでも、この3本柱を愚直に続けた結果、今は月の収支がプラスで安定し、年間配当の一部で夫婦の温泉旅行もできるようになりました。

派手ではありません。

でも、通帳を開く時の胃の痛みは、もう消えています。

あなたにも、きっとできます。

60代は余生じゃない。

第二章の始まりですよ。

急がず、焦らず、一歩ずつ。

今日、この記事を読んだあなたは、もう前に進み始めています。

一緒に歩いていきましょう。

最後まで読んでいただき、ありがとうございました。

明日、通信費の明細を1枚、机の上に広げるところから始めてみませんか。

それが、60代のあなたの「お金の増やし方」の、確かな一歩目になります。

60代のお金の増やし方は、20代・30代とは根本的に別物です。残された運用期間が15〜20年と短く、医療費や介護費といった突発支出が控える60代では、「大きく増やす攻めの姿勢」から「減らさず長持ちさせる守りの姿勢」への転換こそがすべて。損失は挽回する時間が足りず、−50%の下落を取り戻すには+100%の上昇が必要という「損失回復の非対称性」が立ちはだかります。

筆者のヒロ(元ITエンジニア・65歳)が退職後の失敗を経て辿り着いた最適解は、「節約・労働・運用」の3本柱を同じ重さで組み合わせることです。

第一に「支出の最適化」。通信費の格安SIM化、過剰な民間保険やサブスクの解約で、月2〜3万円の固定費削減が可能です。これは900万円を年利4%で運用するのと同等の、ノーリスクな効果を生みます。

第二に「長く働くこと」。継続雇用やシルバー人材センターに加え、ChatGPTを活かしたAI在宅副業は、40年の経験を武器にできる60代に最適。月10万円の労働収入は、3,000万円を年利4%で運用するのと同等のインパクトを持ちます。

第三に「新NISAを軸にした堅実運用」。まず生活費1〜2年分の「生活防衛資金」を預金で確保したうえで、余裕資金の範囲でつみたて投資枠から全世界株式または米国株式のインデックスファンドを月3万円積み立てるのが最適解。非課税保有期間が無期限となった新NISAは、時間が限られた60代にも十分に相性が良い制度です。

一方で、退職金の全額一括投資、「絶対儲かる」と謳う詐欺商品、銀行窓口で勧められる外貨建て保険・ラップ口座・毎月分配型投信には要注意。退職金は最低3ヶ月寝かせ、用途別4分割で配分し、運用に回すのは全体の半分以下を、2〜3年かけて分散投入するのが鉄則です。

完璧を目指す必要はありません。まずは今週、通信費の明細を机に広げることから。その小さな一歩が、通帳残高に胃を痛めない「静かな安心」への道となります。60代は余生ではなく、第二章の始まりです。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実