※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

「退職金を銀行に入れたままだと、もったいない気がする」

「でも、今さら投資なんて始めて大丈夫だろうか」

「少額からでいいから始めたいけど、何を選べばいいのか分からない」

——そんな気持ちで、このページにたどり着いたのではないでしょうか。

はじめまして、ヒロです。

元ITエンジニアで、現在65歳。

昨年定年を迎え、今は年金とAIを活用した副業、そして投資で生計を立てています。

投資歴は3年ほど。

最初の1年は正直、失敗の連続でした。

派手に増やそうとして、あっさり減らして、眠れない夜もありました。

そんな私が、基本に忠実に切り替えてからたどり着いた結論がこれです。

60代の投資は「増やす」ためではなく、「資産の寿命を延ばす」ためにある。

派手なリターンを狙うのではなく、インフレに負けないペースで、コツコツと。

それが、この年代からの投資の「正解」だと、私は今も思っています。

ヒロさん、正直に言うと…投資って怖くて、銀行の定期預金しかやってこなかったのよ。

今からでも、本当に間に合うのかしら?

大丈夫ですよ、テルさん。

60代から始めても、決して遅くはありません。

ただし、現役世代と同じ「攻めの姿勢」は禁物です。

今日は、私自身の失敗も含めて、「守りながら増やす」少額投資の現実的な話をしますね。

この記事では、60代から始める少額投資の具体的な金額・商品・証券口座を、公的データと実体験を交えて解説します。

読み終わる頃には、次の週末に口座開設できるくらい、肩の力が抜けているはずです。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代からの投資は「遅い」のか?まず結論から言わせてください

結論から言います。

60代から投資を始めるのは、決して遅くありません。

ただし、30代や40代の人と同じように「インデックスファンドに全力投球!」みたいなノリで突っ込むと、痛い目に遭う可能性があります。

ポイントは「遅くないけど、やり方が違う」という一点なんですね。

1.1 60代からの投資は遅くない、ただし「攻めの投資」は危険

なぜ60代で「攻め」ができないのか。

理由はシンプルで、労働収入で損失をカバーできる時間が、もう多くはないからです。

30代の会社員なら、仮に投資で100万円損しても、その後の給料で何年もかけて取り戻せます。

でも65歳で100万円溶かしたらどうでしょう。

年金収入から、その穴を埋めるのは現実的ではありません。

これは精神的にも相当きついです。

私も経験があるのですが、リカバリーの「時間」が限られていると、相場の下落局面でメンタルが保てません。

だからこそ、60代の投資は「最初から失っても痛くない金額」でスタートするのが鉄則なんですね。

1.2 60代の投資目的は「増やす」ではなく「資産寿命を延ばす」

ここで、60代の投資の「目的」を明確にしておきましょう。

結論:「大きく増やす」ではなく「インフレに負けないペースで、資産の寿命を延ばす」ことが目的です。

理由は、現金の購買力は毎年少しずつ目減りしているから。

総務省統計局の消費者物価指数を見ると、ここ数年、日本のインフレ率は2〜3%台で推移しています。

仮に年2%のインフレが続くと、1,000万円の購買力は10年後には約820万円、20年後には約670万円の価値しか持てなくなります。

何もしないで預金だけに置いておくと、じわじわと資産は「目減り」していくわけです。

この「目減り」を食い止める程度の運用を、少額でコツコツやる。

これが60代の投資の基本姿勢です。

- 目的は「増やす」より「減らさない・長持ちさせる」

- インフレ率と同程度の年3〜5%のリターンを狙うスタンス

- 年10%超を狙う「攻め」は60代の役目ではない

1.3 ヒロ自身の実体験:65歳で気づいた「退場しない投資」の価値

恥ずかしい話を一つさせてください。

私が投資を始めたのは、定年を目前にした62歳の頃です。

40年以上システム開発の世界で働いてきた自負がありました。

「ロジカルに考えれば、投資だって勝てるはずだ」と。

これが、見事なまでに甘い考えでした。

個別株を買い、FXもかじり、「このテクノロジーは来る!」と思ったセクターに資金を集中させて…。

最初の1年で、それなりの金額を吹き飛ばしました。

画面に赤い数字が並んだ夜、書斎の壁を見つめながら「俺は何をやっているんだ」と呆然としたのを今でも覚えています。

転機は、本屋で偶然手に取った投資の入門書でした。

そこには、私が避けてきた言葉が並んでいました。

「長期」「分散」「低コスト」「インデックス」。

地味です。

エンジニア魂をくすぐるような派手さはゼロ。

でも、腹落ちしました。

「派手に稼ぐ」より「退場しない」ことが、60代の投資の最優先課題だと、ようやく分かったんですね。

え、でもおじさん結局リスクあるんでしょ?

減る可能性があるなら、銀行預金でよくない?

コスパ悪くないっすか?

タケシくん、いい質問だね。

確かに投資にはリスクがある。

でも銀行預金は「リスクゼロ」に見えて、実はインフレで毎年購買力が削られる「見えないリスク」があるんだよ。

何もしないことのリスク、これが意外と見過ごされがちなんだ。

2. 「少額投資」の少額とは?60代にとっての適正金額を考える

「少額投資」って、具体的にいくらのことでしょうか。

ここが曖昧なまま始めると、「気づいたら想定以上に突っ込んでいた」という落とし穴にハマります。

60代には60代の、適正な金額感があるんですね。

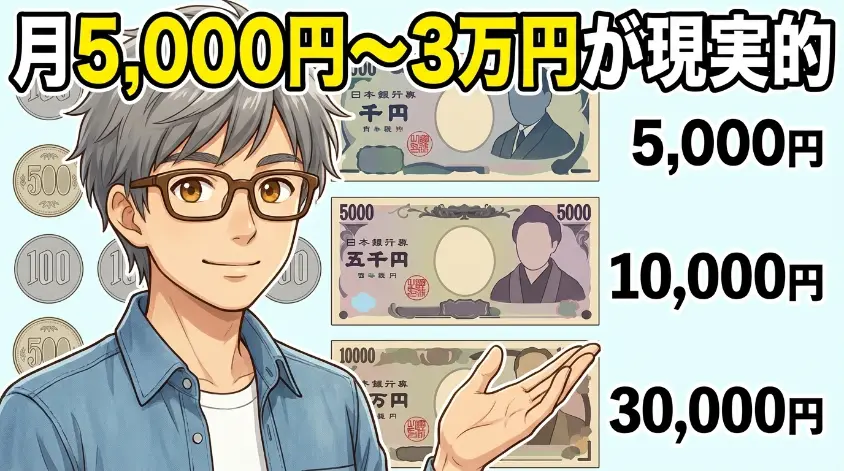

2.1 少額の目安は「月5,000円〜3万円」が現実的な落としどころ

結論から言うと、60代の少額投資は月5,000円から3万円程度が、心理的に無理のない範囲だと私は考えています。

理由は3つあります。

- 新NISAのつみたて投資枠は月1,000円から設定できるため、最低ラインの心理的ハードルが低い

- 月5,000円なら、1年間で6万円。仮に半分に減っても生活への影響は軽微

- 月3万円を超えると、相場下落時に「売りたくなる誘惑」が強まる人が増える

具体的には、こう考えてください。

月5,000円を20年積み立てて、年5%で運用できたと仮定すると、元本120万円が約206万円になります。

「たった5,000円で?」と思うかもしれませんが、この86万円の差が、老後の医療費や孫へのお祝いに化けます。

地味ですが、確実に「資産寿命」を延ばす力になるんですね。

2.2 「心の余裕を保てる金額」が最優先の判断基準

金額を決める一番の判断基準は、実はリターンではありません。

「相場が下がった時に、売りたくならない金額」です。

投資信託の基準価額は、毎日動きます。

平均的な年で10%くらいの上下、悪い年だと30〜40%下落することもあります。

仮に100万円投資して、40万円に減ったら——その瞬間、冷静でいられる自信がありますか。

「今すぐ売らないと、全部消える!」と手が震えるなら、その金額は多すぎるサインです。

逆に「まあ、長期で見れば戻るだろう」と紅茶でも淹れていられるなら、ちょうどいい金額ということ。

だから、まずは「月5,000円」から始めて、自分のメンタルがどう反応するかを観察するのが一番です。

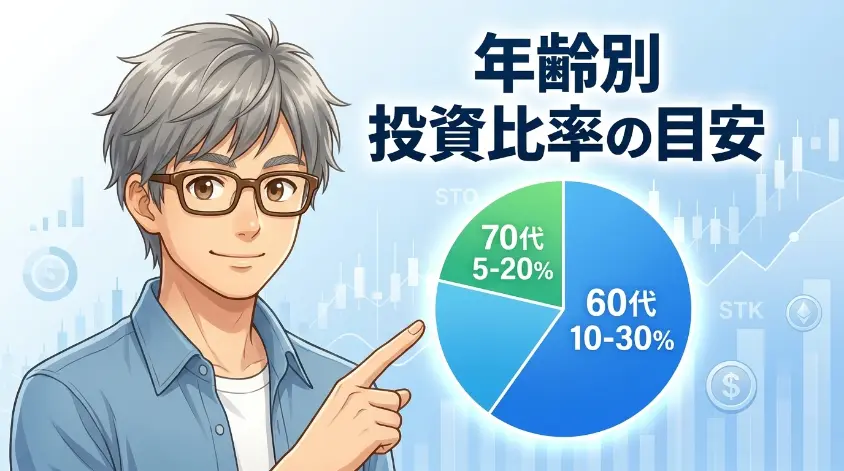

2.3 資産全体の何%を投資に回すべきか(年齢別の目安)

昔から「100 – 年齢 = 株式比率(%)」という古い公式があります。

60歳なら40%、65歳なら35%を株式に振る、という計算です。

ただ、これは人生100年時代の前の考え方。

現代的には、もう少し柔軟に考えていいと私は思っています。

| タイプ | リスク許容度 | 株式(リスク資産)比率の目安 |

| 守り重視タイプ | 低い | 10〜20% |

| バランスタイプ | 中 | 20〜40% |

| やや攻めタイプ | やや高い | 40〜50% |

※ここでの「リスク資産」は株式系の投資信託や個別株を指します。

大事なのは、「生活防衛資金を差し引いた後の、余剰資金で考える」という点です。

つまり、手元資産の全部を割合で考えるのではなく、「生活の安全を守る部分」をまず取り分けてから、残りで比率を決めるんですね。

この「生活防衛資金」こそ、次の章でじっくり解説する、60代投資の土台です。

3. 投資より先にやるべきこと:生活防衛資金の確保

「投資を始めよう」と意気込む前に、一つだけ確認してほしいことがあります。

生活防衛資金は足りていますか?

ここが抜けていると、投資は一気に「不幸の入り口」に化けます。

順番を間違えないでほしいんですね。

3.1 なぜ「投資より預貯金」が先なのか

結論:投資は元本保証ではないからです。

投資信託の基準価額は、今日1万円でも、明日7,000円になっていることがあります。

そのタイミングで「急に医療費が必要になった」「エアコンが壊れた」となったら、どうしますか。

含み損を抱えたまま売るしかない——これが、投資で最も避けたい「狼狽売り」の典型パターンです。

本来は長期で持てば回復したかもしれないのに、生活費のタイミングで売らされて、損失を確定してしまう。

だから、「当面の生活を絶対に脅かさないお金」は、投資に回さずに預貯金で持つのが鉄則なんです。

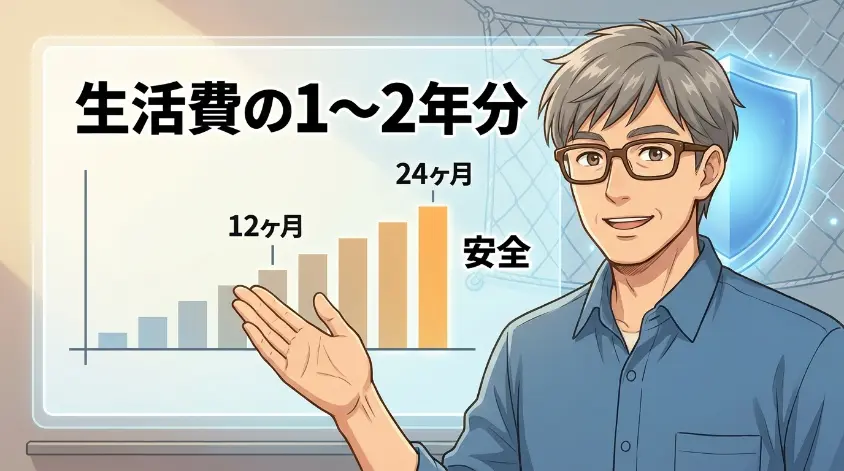

3.2 60代の生活防衛資金の目安は「生活費の1〜2年分」

生活防衛資金の目安は、現役世代なら「生活費の3〜6ヶ月分」とよく言われます。

しかし60代は、労働収入で穴埋めするのが現実的に難しい年代。

厚めに、生活費の1〜2年分は持っておくのが安全です。

月の生活費が25万円の家庭なら、300万円から600万円ですね。

え、そんなに?

それじゃあ、私の家なんて投資に回すお金、ほとんど残らないかもしれないわ。

テルさん、それは慎重で正しい姿勢ですよ。

無理に投資する必要は全くありません。

生活防衛資金を厚く持つことも、立派な「資産防衛」です。

残った余剰資金で、月5,000円から始めれば十分ですから。

退職金が2,000万円あるとして、そのうち600万円は生活防衛資金として預貯金。

残りの1,400万円の中から、さらに「近々使う予定のお金(リフォーム費用や旅行費)」を除いた分が、投資候補になる、という考え方です。

焦らず、段階的に判断していきましょう。

3.3 年金収入と生活費のバランスチェックリスト

投資を始める前に、一度、家計を「棚卸し」してみてください。

特に、これから年金生活に入る方にとっては、毎月の収支が「プラスなのかマイナスなのか」を把握することが最優先です。

□ ねんきんネットで年金の受給予定額を確認した

□ 住居費・光熱費・通信費の「固定費」を書き出した

□ 食費・交際費・医療費の「変動費」を過去3ヶ月分で平均した

□ 年金 – 生活費 = 不足額or余剰額を計算した

□ 預貯金残高と「生活費の何ヶ月分に相当するか」を確認した

□ 近々使う予定(5年以内)の大きな出費リスト(車買い替え・リフォーム・医療等)を作った

このチェックリストが埋まったら、はじめて「投資に回せる金額」が見えてきます。

面倒に感じるかもしれませんが、紙とペンで30分あれば終わります。

数字にしてしまうと、不思議と不安が和らぐものですよ。

4. 60代におすすめの少額投資3選【守りの王道】

ここからが本題です。

「60代が少額から始めるなら、これ」という私のおすすめを3つに絞って紹介します。

どれも、派手さはないが、退場しにくい「守りの王道」です。

4.1 新NISAつみたて投資枠で全世界株式インデックスファンド

私の一番のおすすめは、これです。

新NISAのつみたて投資枠を使って、低コストな全世界株式インデックスファンドを月5,000円〜積み立てる。

理由は3つ。

- 運用益と分配金が「無期限」で非課税(2024年の制度改正)

- 1本で世界約50カ国・数千社に分散投資できるため、一極集中リスクがない

- 信託報酬が年0.1%前後の低コスト商品が主流で、長期保有のコストが極小

具体的な商品名を挙げるなら、「eMAXIS Slim 全世界株式(オール・カントリー)」が代表格ですね。

通称「オルカン」と呼ばれ、ネット証券の投信売上ランキングで長年上位にあります。

信託報酬は年0.05775%(2026年時点)。

100万円預けて年間577円のコストです。

自販機のコーヒー3本分より安い。

これが「低コスト」の意味なんですね。

「全世界株式」以外の選択肢も知りたい人へ

全世界株式以外には、「米国株式(S&P500)」に連動するインデックスファンドも有力な選択肢です。

過去のリターンは全世界株式より高い傾向ですが、米国1国に集中するリスクがあります。

「世界全体に分散したい」なら全世界株式、「アメリカを信じたい」ならS&P500、という選び方で問題ありません。

ただ、どちらか1本に絞るのが原則。

複数のインデックスファンドを持つとトータルでの分散度合いがブレるので、シンプルに行きましょう。

4.2 個人向け国債(変動10年)で確実性を担保

2つ目のおすすめは、財務省が発行する「個人向け国債(変動10年)」です。

これは投資信託ではなく「国債」、つまり国が発行する借金証書ですね。

国債と聞くと難しそうですが、実は個人向け国債は1万円から買える、とてもシンプルな商品です。

- 元本保証(国が破綻しない限り)

- 1万円から購入可能

- 最低金利0.05%が保証されている

- 金利が上がれば連動して利率も上昇する(インフレ耐性)

- 購入から1年経過後はいつでも途中換金できる

「株式は怖い、でも銀行預金は金利が低すぎる」という方の、まさに中間の着地点です。

例えば2026年時点の変動10年の適用利率は、0.5%前後で推移しています。

大手銀行の普通預金金利が0.02%程度なので、約25倍の差です。

「減らないお金」の置き場所として、これほど優秀な選択肢はそうありません。

※最新の利率は財務省の個人向け国債ページでご確認ください。

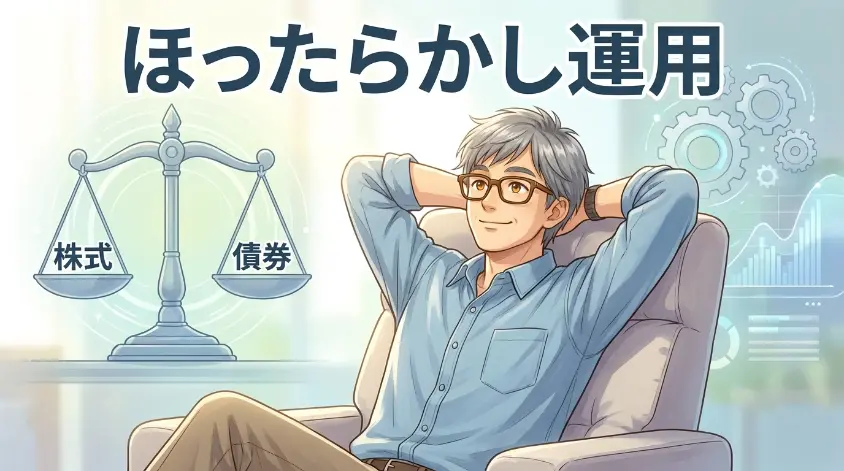

4.3 低コストのバランスファンドで「ほったらかし運用」

3つ目は、「自分で配分を考えるのは面倒」という方向けの、バランスファンドです。

バランスファンドとは、株式・債券・REIT(不動産投資信託)などを1本のファンドにパッケージしたもの。

買うだけで自動的に分散投資ができるため、「ほったらかし派」に向いています。

代表的な選択肢はこのあたり。

| タイプ | 特徴 | 向いている人 |

| 8資産均等型 | 国内外の株・債券・REITを8分割で均等保有 | 最大限分散したい人 |

| 株50:債券50 | 株式と債券を半々で保有 | バランス重視の守り型 |

| 株30:債券70 | 債券を厚めに持ち、値動きを抑える | 60代後半以降の守り重視派 |

信託報酬は年0.15〜0.25%程度の商品を選ぶのが基本です。

「eMAXIS Slim バランス(8資産均等型)」などが、低コストバランスファンドの代表格ですね。

全世界株式より値動きが穏やかで、夜もよく眠れます。

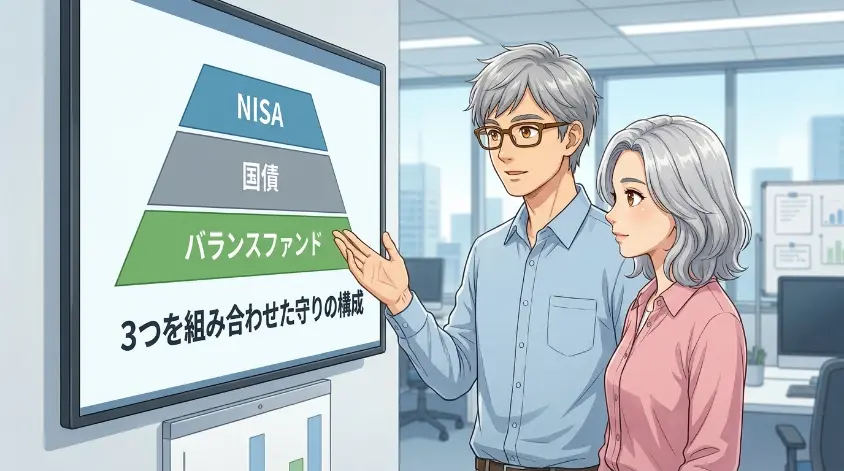

4.4 3つを組み合わせた「守りのポートフォリオ」モデル例

では、3つの商品をどう組み合わせるか。

生活防衛資金を除いた余剰資金が1,000万円あると仮定して、「守りのポートフォリオ」の例を示します。

・個人向け国債(変動10年):500万円 (50%)

・バランスファンド(株30:債券70):300万円 (30%)

・全世界株式インデックス(新NISA):200万円 (20%)

全体のリスク資産比率:約35%

・個人向け国債(変動10年):300万円 (30%)

・バランスファンド(8資産均等):300万円 (30%)

・全世界株式インデックス(新NISA):400万円 (40%)

全体のリスク資産比率:約55%

組み合わせ…私、計算が苦手で自信がないのよ。

やっぱり難しそうだわ。

テルさん、大丈夫です。

一度決めたら、あとは積立設定するだけ。

個人向け国債は年4回発行されるので、都度買うだけ。

投資信託は月1回自動で買い付けしてくれます。

決めるのは「最初の1回」だけで、あとは寝ているだけで勝手に分散されるんですよ。

大事なのは、一度決めたら「ほぼ変えない」ということ。

相場の動きで頻繁に比率を変えると、高値掴み・底値売りを繰り返すパターンに陥ります。

「年に1回、誕生日に見直すだけ」くらいの頻度で十分です。

5. 60代が絶対にやってはいけない「危険な投資」5つ

ここからは、言いづらい話をします。

60代の投資で、「これだけは絶対にやってはいけない」というパターンを5つ、包み隠さず書きます。

金融機関に気を遣って書かないサイトもありますが、私は書きます。

退職金という大切なお金を守るために、どうか頭の片隅に入れておいてください。

5.1 退職金の一括投資は「資産寿命を縮める最悪の手」

まず1つ目。

退職金2,000万円を、ある日まとめて投資信託に突っ込む。

これが、一番やってはいけない行為です。

なぜか。

投資した「その日」が、相場のピークだったら、どうなるか想像してください。

リーマンショック級(株価が半値近くまで下落)が直後に起きたら、2,000万円は一時的に1,100万円まで減ります。

回復までに3〜5年はかかります。

60代の5年は、人生の貴重な時間。

しかも、メンタルが持ちません。

夜中に目が覚めて、スマホで口座残高を見ては、ため息をつく日々。

これが、退職金一括投資の末路です。

正しくは、「時間分散」と「金額分散」です。

2,000万円のうち1,400万円を投資に回すとしたら、2年から5年かけて少しずつ買い付ける。

これをドルコスト平均法と呼びます。

「今日が高値か底値か」を判断する必要がなくなります。

投資の世界で、「いつ買うか」より「分けて買う」ほうが圧倒的に勝率が高いのは、統計的にも証明されています。

5.2 銀行・証券会社の窓口で勧められる「ファンドラップ」

2つ目、これも要注意。

銀行や対面証券の窓口で「ファンドラップ」を勧められたら、即決しない。

ファンドラップとは、金融機関があなたに代わって複数の投資信託を「おまかせ運用」してくれるサービスです。

聞こえはいい。

でも、手数料がエグいんです。

多くのファンドラップは、年率2〜3%の手数料がかかります。

この数字、先ほど紹介した全世界株式インデックスの信託報酬(0.05775%)の、約35〜50倍です。

100万円預けて、年間2〜3万円が手数料で消える。

1,000万円なら年間20〜30万円。

10年で200万〜300万円が、運用とは無関係に「手数料」として引かれていくんです。

それってもう、ほぼ会員制サブスクじゃん。

年間30万円も払って何してくれんの?

コスパ悪すぎっしょ。

タケシくん、その感覚、正しいよ。

ファンドラップの中身は、実は自分でネット証券でバランスファンドを買うのと大差ないことが多いんだ。

それを、年2〜3%の手数料を払って任せる必要があるか、冷静に考えてほしいんだよね。

銀行の窓口担当者が熱心に勧めてくる理由は、彼らの売上になる手数料商品だから、という構造があるからです。

担当者が悪人というわけではありません。

販売ノルマとインセンティブ構造の中で、そういう商品を勧めるインセンティブが働くだけです。

こちらが「賢い消費者」として振る舞えば、回避できる話ですね。

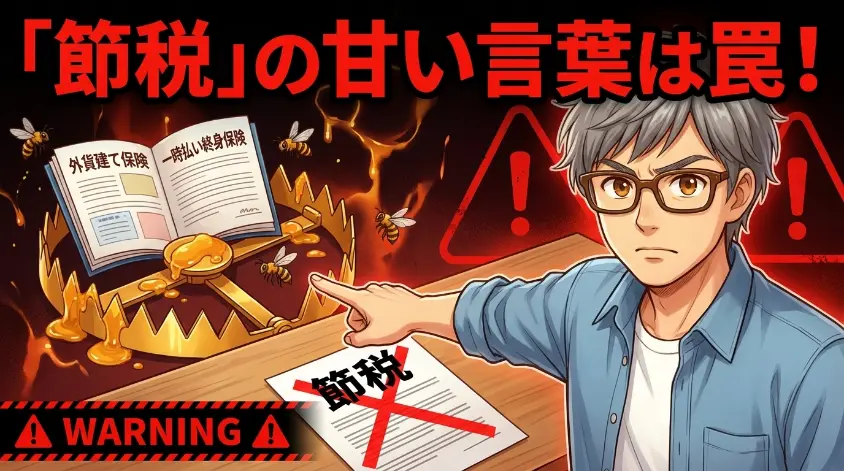

5.3 「節税」の甘い言葉が罠、外貨建て保険と一時払い終身保険

3つ目は、保険の形を取った投資商品です。

「元本保証で利回り○%」「相続税対策になります」などと勧められる外貨建て保険や一時払い終身保険。

これも、慎重に。

外貨建て保険の落とし穴は、主に3つ。

- 為替変動リスク(円建てで受け取る時に元本割れの可能性)

- 解約時の手数料が高く、途中解約すると大きく元本割れする

- 手数料構造が不透明(何%がコストで、何%が運用益なのか分かりづらい)

「元本保証」と言われても、それは米ドル建ての元本であって、円で受け取る時のレートは保証されていません。

仮に契約時1ドル150円で、満期時に1ドル100円になっていたら、円換算で約33%の目減りです。

「元本保証なのに損した!」と金融庁の相談窓口に駆け込むシニアが後を絶ちません。

原則として、保険は保障、投資は投資、分けて考えるのがシンプルで安全です。

5.4 個別株・暗号資産・FXなどのハイリスク投資への過大な賭け

4つ目は、ハイリスク投資への過大な賭け。

個別株、暗号資産、FX——どれも「少額の遊び」なら否定しません。

でも60代の資産保全とは、根本的に相性が悪い。

特に、レバレッジ(借金して倍率をかける取引)は、致命傷になりやすいです。

でもおじさん、最近のSNSで「AI銘柄で1年で資産10倍!」みたいな話、めっちゃ流れてくるんすよ。

暗号資産で一発、ワンチャンあるんじゃね?

タケシくん、その話は「生き残った人の声だけ」が拡散されている可能性が高いよ。

10倍になった人の裏で、90%になった人が何十倍もいる。

その道は、60代の資産防衛とは全く別の世界の話だと思ってほしいんだ。

「一発当てたい」なら、失って笑える範囲の金額でね。

もし個別株をやるなら、余剰資金の10%以内、暗号資産は5%以内程度に留めるのが私の感覚です。

「全部溶けても生活は変わらない」金額かどうかが、唯一の判断基準ですね。

5.5 「必ず儲かる」「元本保証で高利回り」系の投資詐欺

そして5つ目、これが一番恐ろしい。

「必ず儲かる」「元本保証で年利10%」「特別なあなただけに」系の投資詐欺。

退職金を持つ60代は、詐欺師にとって絶好のターゲットです。

消費者庁のまとめでも、高齢者の投資詐欺被害は年々深刻化しています。

典型的な手口はこのあたり。

- SNS広告やInstagramのDMから「有名投資家の無料セミナー」に誘導

- LINEの投資グループに招待され、最初は小さな利益で信用させる

- 海外の未公開株、新興国の不動産、AIトレードシステムなどの話が出る

- 「今だけ」「あなただけ」「元本保証」のキーワードが並ぶ

- 送金を急かされる

この特徴が1つでも当てはまったら、99%詐欺だと思ってください。

投資の世界で「元本保証で年利10%」は、原理的に存在しません。

日本国債の利回りが1%前後で、大手銀行の普通預金が0.02%の世界で、リスクなしの10%があるわけがない。

もし少しでも怪しいと思ったら、金融庁の「免許・許可・登録等を受けている業者一覧」で確認するのが第一歩。

そして、決して一人で判断せず、家族や消費生活センター(188)に相談する癖をつけてください。

「疑う」ことは、失礼ではなく、自己防衛です。

6. どこで口座を作る?ネット証券 vs 銀行窓口の現実

次に、「どこで口座を作るか」。

これも、実はシンプルな答えがあります。

6.1 結論:ネット証券一択(手数料・商品数・利便性)

結論、ネット証券一択です。

理由は、手数料・商品ラインナップ・利便性のすべてで、銀行窓口を圧倒しているから。

| 項目 | ネット証券 | 銀行窓口 |

| 投信取扱本数 | 1,000〜2,000本以上 | 100〜400本程度 |

| 購入手数料 | ほぼ無料 | 1〜3%かかる商品あり |

| 低コスト商品 | 豊富 | 限定的 |

| 取引時間 | 24時間申込可 | 平日日中のみ |

| 対面サポート | なし(電話・チャット対応あり) | あり |

特に注目すべきは「購入手数料」の項目です。

銀行で100万円分の投資信託を買うと、3%(3万円)の購入手数料がかかることが珍しくありません。

ネット証券なら、同じ商品が0円で買えます。

しかも、信託報酬の安い商品のラインナップも、圧倒的にネット証券が豊富。

同じ「全世界株式インデックス」でも、銀行で売られているのは信託報酬0.5〜1.5%の高コスト商品が多く、ネット証券では0.05〜0.1%の低コスト商品が主流です。

この差は、20年積み立てると数百万円単位になります。

6.2 代表的なネット証券(SBI証券/楽天証券/松井証券/マネックス証券)

代表的なネット証券は4社ほど覚えておけば十分です。

- SBI証券:口座開設数業界最多、商品数も最多クラス。投信残高ポイント還元あり

- 楽天証券:楽天ポイントで投信が買える。楽天カード積立でポイント還元あり

- 松井証券:老舗のネット証券。サポート対応が手厚い傾向

- マネックス証券:米国株に強み、銘柄分析ツールが充実

正直、どこを選んでも大きな差はありません。

迷ったら、SBI証券か楽天証券の2択で考えて、日常的に使うポイント(楽天ポイントを貯めているなら楽天)に合わせる、くらいで十分です。

複数開設する必要はありません。

管理が煩雑になるだけなので、1社に絞って始めましょう。

6.3 それでも銀行窓口を使う場合の注意点

「どうしてもネットは苦手で、対面じゃないと安心できない」——こういう方もいらっしゃると思います。

その気持ち、よく分かります。

私も元エンジニアとはいえ、大きなお金を扱う時は「人と話して確認したい」という本能が働きますから。

そうそう、私やっぱり銀行の窓口で相談する方が安心なのよね。

顔の見える人と話せるって大事じゃない?

テルさん、その気持ちは否定しませんよ。

対面の安心感は大きな価値です。

ただ、窓口を使うなら「いくつかの質問」を必ず聞いてほしいんです。

この3つだけ覚えておいてください。

1. 「この商品の信託報酬は年何%ですか?」

2. 「購入手数料はいくらかかりますか?」

3. 「途中解約した場合のペナルティはありますか?」

※ 全てを明快に答えてくれない、または答えを濁される場合は、その場で契約しないこと。

もう一つ重要なルールを。

その場で契約しない、必ず「持ち帰って家族と相談します」と言う。

窓口担当者は、今日決めさせるのが仕事です。

「キャンペーン終了間近です」「この条件は今日限り」と言われても、動じないこと。

本当にいい商品なら、1週間待っても買えます。

6.4 口座開設の3ステップ(シンプル版)

ネット証券の口座開設は、思ったより簡単です。

マイナンバーカードがあれば、申込から口座開設完了までスマホで完結します。

マイナンバーカードと、スマホを用意。

マイナンバーカードがない場合は、通知カード+運転免許証(or健康保険証+住民票)の組み合わせでもOKです。

選んだネット証券(SBI証券や楽天証券など)の公式サイトから、口座開設ボタンをクリック。

住所・職業・投資経験などを15〜20分で入力し、マイナンバーカードを撮影して送信。

「NISA口座を同時開設」のチェックは忘れずに入れてください。

審査は数日〜1週間ほど。

完了通知が届いたらログインし、銀行口座から初回入金。

あとは投信の積立設定を月1回でセットすれば、完成です。

面倒に感じるのは最初だけ。

一度セットしてしまえば、翌月からは自動で買い付けてくれます。

「設定さえしてしまえば、あとは寝てるだけで積み立ちます」——これがネット証券の最大の魅力です。

7. 新NISA60代活用術:非課税期間が無期限になった意味

次は、新NISAの話です。

2024年の制度改正で新NISAが始まり、60代にとっても活用価値が飛躍的に上がりました。

ポイントを絞って、60代視点で整理します。

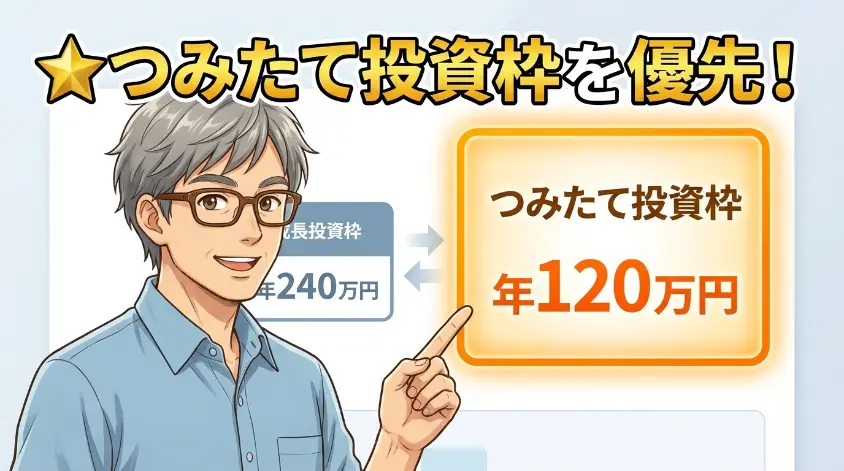

7.1 つみたて投資枠(年120万円)を優先使用すべき理由

新NISAには2つの枠があります。

- つみたて投資枠:年120万円まで。金融庁が認めた低コスト・長期投資向けファンドのみ

- 成長投資枠:年240万円まで。個別株・ETF・アクティブファンドも買える

60代におすすめなのは、まずつみたて投資枠を優先的に使うことです。

理由は、つみたて投資枠で買える商品は、金融庁の審査をくぐり抜けた「長期・分散・低コスト」の条件を満たすものに絞られているから。

いわば、国が「このあたりは安全ですよ」とお墨付きを与えた選択肢です。

迷ったら、つみたて投資枠で全世界株式インデックス。

これで8割方の正解はカバーできます。

7.2 成長投資枠(年240万円)は慎重に、または使わない選択肢

成長投資枠は、個別株・アクティブファンド・ETFなど幅広く買えます。

自由度は高いですが、その分、リスクの高い商品も買えてしまう枠です。

60代の方への私のアドバイスは、「無理に埋めない」です。

使う場合のおすすめは、次の2パターンに絞ります。

- つみたて投資枠と同じ「全世界株式インデックスファンド」の追加買い付け枠として使う

- 「日本の高配当株」の超分散ETF(例:上場高配当株式ETF)を少額で持つ

個別株をピックアップして買うのは、研究の時間と趣味性が必要です。

「投資を趣味として楽しみたい」という方は別ですが、それ以外の方は成長投資枠にあまり手を出さないのが無難です。

7.3 生涯投資枠1,800万円を使い切ろうとしない

新NISAには、生涯で使える投資枠が1,800万円まである、というルールがあります。

ここで注意してほしいのは、「枠があるから埋めなきゃ」と焦らないこと。

1,800万円もあるのね。

せっかくなら使い切ったほうがお得じゃないの?

テルさん、その発想が一番の罠なんです。

非課税の恩恵を最大化するために、生活防衛資金まで削って投資に回してしまうと、本末転倒ですよ。

「続けられる金額」を「続けられる期間」だけ積み立てる。

これが新NISAを活かす一番の方法なんです。

月5,000円を20年積み立てて、ちょうど120万円。

生涯投資枠のたった7%くらいです。

それでも20年後には、元本の1.7倍くらいに育つ可能性があります。

枠を埋めることより、「眠れる金額で続けること」を優先してください。

8. 60代の投資で「退場しない」ためのマインドセット

商品や口座の話はここまで。

ここからは、もっと大事な「心の持ちよう」の話をします。

60代の投資で最も重要なのは、テクニックではなく、マインドセット。

実際、相場で勝ち続ける人と、退場する人の差は、メンタルの作り方で8割決まると、私は体感しています。

8.1 相場の上下で一喜一憂しない「ほったらかし」の大切さ

まず大前提として、毎日株価を見ないこと。

朝起きてスマホを見て、「今日は-2%だ…」と一喜一憂する習慣をつけると、精神が摩耗します。

私が最初にやらかした失敗も、これでした。

1日5回はログインして、緑と赤の数字に気分を振り回されていた時期があります。

おかげで、エンジニア時代より目がしょぼしょぼして、肩こりも悪化しました。

長期積立型の投資信託は、月1回、確認するかしないかで十分です。

むしろ、相場が下がった時こそ、安く買えるチャンス。

積立は絶対に止めないのが鉄則です。

8.2 「強いストレス」を感じる投資は身体に悪い、やめる勇気も正解

もし、投資を続けることで次のような症状が出るなら、一旦立ち止まってください。

- 夜、株価のことが頭から離れず眠れない

- 配偶者や家族と、投資のことで口論になる

- 相場が下落すると動悸がする、食欲がなくなる

- 仕事や趣味が手につかない

これは、投資額があなたの「心の許容量」を超えているサインです。

すぐに積立額を下げるか、一旦停止してください。

「投資しないと損」という空気に流されて、身体を壊してしまったら元も子もありません。

預貯金を厚く保ち、支出を見直す「資産防衛」も、立派な戦略です。

健康寿命は、資産寿命より、はるかに大事ですからね。

8.3 家族との対話・相続準備も「投資の一部」

もう一つ、60代特有の重要な視点があります。

投資は、自分一代で完結するものではない、という話です。

万が一、自分が認知機能の低下や急病で判断できなくなった時、投資している資産はどうなるか。

配偶者は証券口座のことを知っているか。

パスワードや金融機関リストはまとめてあるか。

私は、家族向けのエンディングノートに、金融機関情報とパスワード(金庫に別保管)、現在の運用方針を書き残しています。

「自分にもしものことがあっても、家族が困らないように」——これも、立派な投資の一部ですね。

おじさん…なんかこの話、妙に沁みるわ。

うちの親父の投資、俺全然知らねーし、ちょっと聞いとこうかな。

タケシくん、それ、今日一番いい気づきだよ。

親御さんと、お茶でも飲みながら、投資や保険の話をちょっと聞いてみるといい。

「何かあった時に困らないように」と切り出せば、親御さんも話しやすいはずだよ。

投資は、ひとりの「お金との向き合い方」であり、同時に「家族への置き土産」でもあります。

60代からの投資は、そういう視点も含めて、味わいながら続けていきたいものですね。

9. よくある質問(Q&A)

最後に、60代の方からよくいただく質問に、まとめてお答えしておきます。

- 60代後半(65歳以降)からでも、新NISAは意味ありますか?

-

意味あります。

2024年の制度改正で、新NISAの非課税保有期間は「無期限」になりました。

10年、20年と運用を続ければ、十分に複利の効果が得られます。

また、万が一の際は配偶者や子どもに資産として引き継ぐこともできるため、自分の寿命と無関係に活用価値があります。

「もう遅い」と決めつけず、まずは月5,000円から試すことをお勧めします。 - iDeCoは60代でも加入できますか?

-

2022年の改正で、iDeCoは65歳未満まで加入可能になりました(国民年金被保険者が条件)。

60代前半でパートなどで働いていて、国民年金や厚生年金に加入している方なら検討の余地があります。

ただし、iDeCoは60歳以降に加入した場合、受取り時の税制メリットが薄くなるケースもあるため、まずは新NISAを優先し、余力があればiDeCoを、という順番が一般的には無難です。

詳細はiDeCo公式サイトで自分のケースを確認してください。 - 貯金が500万円しかないのですが、投資してもいいですか?

-

まずは生活防衛資金の確保を最優先にしてください。

月の生活費が25万円なら、300〜600万円が目安です。

500万円ある場合、ほぼ生活防衛資金で消える計算になるため、投資に回すのは「毎月の年金や収入の余剰分」から月1,000〜5,000円程度の少額で始めるのが現実的です。

金額より「習慣化」を優先しましょう。 - 投資で損したら、どうすればいいですか?

-

長期・分散・低コストの原則を守っているなら、何もしないのが最善策であることが多いです。

過去の歴史を振り返ると、世界的な株価指数は暴落しても数年〜5年程度で回復しています。

狼狽売りで損失を確定させるのが、一番やってはいけないこと。

どうしても耐えられない場合は、積立額を半分にするなど段階的な対応を。

それでもストレスが強いなら、一旦停止して「預貯金+支出見直し」という守り一辺倒の戦略に切り替える選択肢もあります。 - 妻(夫)が投資に反対しています。どうすればいいですか?

-

家庭の合意形成を最優先にしてください。

黙って始めると、相場下落時に大喧嘩になります(経験者は語る)。

おすすめのアプローチは、月1,000円など超少額から始めて、実績を見せること。

「こんな仕組みで、こう増えている(or減っている)」と数字で説明すると、理解が進みやすいです。

また、夫婦それぞれが独立したNISA口座を持ち、別々に運用するという選択肢もあります。 - 毎月いくらから始めるのが正解ですか?

-

正解は人それぞれですが、迷ったら月5,000円から始めてみてください。

1年で6万円、相場が半分に下落しても3万円のダメージ。

これなら「生活を脅かさない」範囲です。

半年ほど続けて、自分のメンタルが落ち着いていると感じたら、月1万円、月2万円と段階的に増やす。

逆に「下落のたびに気分が沈む」なら、金額を上げずに据え置きが正解です。

10. まとめ:60代の少額投資は「守って・長持ちさせて・退場しない」

ここまで、長い話にお付き合いいただきありがとうございました。

最後に、今日の内容を一気にまとめます。

10.1 今日から始める3ステップ(To-Doリスト)

この記事を読み終わったら、週末までにやってほしい3つのアクションです。

月の生活費×1〜2年分を、預貯金で確保。

これが投資を始める大前提。

SBI証券か楽天証券で、NISA口座込みで開設。

申し込みから開設完了まで1週間程度。

eMAXIS Slim 全世界株式(オール・カントリー)など、低コスト全世界株式インデックスを月5,000円から。

あとは寝ているだけで積み立ちます。

10.2 絶対に守ってほしい3つの鉄則

そして、やってはいけないことを3つだけ、最後にもう一度。

- 退職金を一括で投資に入れない。2〜5年かけてドルコスト平均法で分割

- 銀行窓口の「おすすめ」は即決しない。持ち帰って家族と相談する癖

- 「必ず儲かる」「元本保証で高利回り」は99%詐欺。金融庁登録を確認、消費生活センター(188)に電話

この3つを守るだけで、60代投資の大きな事故の9割は防げます。

テクニックより、規律。

派手なリターンより、退場しないこと。

これが、私が3年の失敗の末にたどり着いた結論です。

10.3 最後に:60代からの投資は「人生の余白を豊かにする道具」

60代からの投資は、一攫千金の手段ではありません。

インフレに負けないペースで資産の寿命を延ばしながら、孫にお小遣いを渡したり、夫婦で旅行に行ったりする、人生の余白を豊かにするための道具です。

焦らず、比べず、無理せず。

月5,000円から、自分のペースで始めてください。

相場が下がっても、淡々と積み立てを続けられる人が、結局は勝ちます。

そして、強いストレスを感じたら、迷わず立ち止まる。

健康と家族との時間のほうが、資産残高よりも、ずっと大事ですから。

60代の投資は「攻略」じゃなくて「同伴」だよ。

お金に長生きしてもらうための、お付き合い。

焦らず、楽しんで、少しずつ。

それで十分、豊かな老後になりますからね。

この記事が、あなたの「最初の一歩」のきっかけになれば、これ以上うれしいことはありません。

不明な点があれば、公的機関の無料相談窓口も活用してみてください。

金融庁の「投資なんでも110番(0570-016811)」や、各地の消費生活センター(188)は、中立の立場で相談に乗ってくれます。

一人で抱え込まず、賢く、仕組みを使い倒していきましょう。

定年は終わりじゃない、第二章の始まりです。

お互い、長い第二章を、少しでも豊かに歩んでいきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実