※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

「ビットコインって、今からでも買えるのかな……」

テレビのニュースで「ビットコインが最高値更新」と聞くたびに、胸の奥がざわつく。気になる。でも、怖い。60代の自分が暗号資産に手を出して、大丈夫なのか。退職金を溶かした人の話も聞く。詐欺も多いらしい。

その気持ち、よくわかります。

私は65歳、元ITエンジニアのヒロです。40年以上ソフトウェア開発の最前線にいて、昨年定年退職しました。投資歴は約3年。最初の1年は株で失敗続きで、「自分には向いていない」と何度も思いました。でも基本に立ち返り、コツコツ続けた結果、今は年間配当で生活費の一部を賄えるようになっています。

そんな私が暗号資産に興味を持ったのは、エンジニアとしての「知的好奇心」がきっかけでした。ブロックチェーンという技術の仕組みを知ったとき、「これは面白い。触れておかないともったいない」と感じたんです。

ただし、最初に断言しておきます。暗号資産は、老後の資産を一気に増やすための手段ではありません。退職金をビットコインに突っ込むなんて、絶対にやめてください。

この記事では、60代が暗号資産と「正しく付き合う方法」をお伝えします。危険を煽るわけでも、投資を強引に勧めるわけでもありません。「失っても生活に影響がない、お小遣い程度の金額」で、新しい時代の金融システムに触れてみる――そんな「知的な体験」としての暗号資産の話です。

暗号資産って、やっぱり危ないのかしら? テレビで詐欺のニュースもよく見るし……

不安ですよね、テルさん。でも「正しく怖がる」ことが大事なんです。危険を知った上で、安全な範囲で触れる方法はちゃんとありますよ。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代で暗号資産に興味を持つのは、おかしいことじゃない

「この歳で暗号資産なんて」と思っていませんか? 実は、そう思っていること自体が、少しもったいないんです。

暗号資産の世界は、ここ数年で劇的に変わりました。かつての「怪しい投機対象」から、世界の金融システムの一部へと着実にシフトしています。60代の私たちが興味を持つのは、むしろ自然なことなんです。

1.1 ビットコインはもう「怪しいもの」ではなくなった

結論から言うと、ビットコインは「怪しい投機対象」から「世界の機関投資家が保有する資産クラス」へと進化しました。

2024年1月、アメリカの証券取引委員会(SEC)がビットコインの現物ETF(上場投資信託)を承認しました。これは何を意味するかと言うと、世界最大の金融市場であるアメリカが「ビットコインは正式な投資対象として認める」と公式にお墨付きを与えたということです。

日本でも、暗号資産交換業は金融庁の登録制です。無法地帯ではありません。登録業者は法律に基づいて顧客資産の分別管理を義務付けられており、一定の安全基準をクリアしています。

ビットコインの時価総額は100兆円を超え、もはや一部のマニアだけのものではなくなっています。私たちの世代が「パソコンは使い物にならない」と言われていた時代を思い出してください。あの頃パソコンに触れた人と触れなかった人で、その後の人生がどう変わったか。歴史は繰り返すものです。

1.2 「知らないこと」が一番のリスクになる時代

ブロックチェーン技術は、金融だけにとどまりません。不動産登記、サプライチェーン管理、医療データの共有……。この技術が社会の基盤に組み込まれていく未来は、もうすぐそこまで来ています。

「知らない」ことの何が怖いか。それは詐欺に対する判断力が育たないことです。暗号資産の仕組みを少しでも理解していれば、「必ず儲かる暗号資産がある」と言われたときに「それはおかしい」と即座に見抜けます。逆に何も知らなければ、言葉巧みな詐欺師に引き込まれるリスクが格段に上がります。

制度は「知っている人」だけの味方です。これは暗号資産の世界でもまったく同じことが言えますね。

おじさん、暗号資産も知らないとかちょっとヤバくないっすか? 俺の周り、みんなビットコインくらい持ってますよ

手厳しいね、タケシくん。でも一つ聞いていいかい? ブロックチェーンの仕組み、ちゃんと説明できるかな? 「持っている」と「理解している」は別物だよ

2. ただし、暗号資産は「お楽しみ枠」だと割り切ろう

暗号資産に興味を持つのは健全なことです。でも、ここからが重要。60代にとって暗号資産は「お楽しみ枠(サテライト投資)」以上のものにしてはいけません。

この一線を守れるかどうかで、暗号資産が「楽しい体験」になるか「人生を狂わせる悪夢」になるかが決まります。

2.1 退職金をビットコインに突っ込んではいけない理由

退職金を暗号資産に投入してはいけません。これだけは絶対に守ってください。

暗号資産の価格変動率は、株式の3〜5倍と言われています。ビットコインが1日で10%以上動くことは珍しくありません。2022年には、ビットコインの価格が年初から約65%下落したこともあります。もし退職金2,000万円を投入していたら、1年で1,300万円が消える計算です。

30代なら、暴落しても「まだ30年ある。取り返せる」と考えられます。でも60代の私たちには、その時間がありません。暴落したまま取り戻せなければ、それが老後の生活を直撃します。

では、いくらなら安全か。答えは「失っても”ちょっと残念だな”で済む金額」です。具体的には月3,000円〜5,000円、多くても1万円。飲み会1回分、趣味の雑誌を数冊買う程度の金額です。

じゃあ、いくらくらいから始めるのが安全なの? 1万円でも怖いんだけど……

テルさん、最初は1,000円からでもいいんですよ。コーヒー3杯分です。「体験する」ことが目的ですから、金額は小さくて構いません

2.2 暗号資産の正しい立ち位置:コア・サテライト戦略で考える

資産運用の世界には「コア・サテライト戦略」という考え方があります。これを暗号資産に当てはめると、立ち位置が非常にクリアになります。

- コア(守りの資産・全体の90〜95%):年金・預貯金・インデックス投資信託・個人向け国債

- サテライト(攻めの少額枠・全体の5〜10%):個別株・テーマ型投資・暗号資産

暗号資産は、このサテライト部分のさらに一部です。全資産の1〜3%が上限の目安だと考えてください。1,000万円の金融資産がある方なら、10万〜30万円まで。それ以上は「お楽しみ」の範疇を超えてしまいます。

「投資」と構えるよりも、「次世代テクノロジーへの体験入学」くらいの気持ちで臨む方が、精神的にも健全ですし、冷静な判断ができます。

3. 暗号資産の基本をゼロから理解しよう

ここからは、暗号資産の仕組みを基礎から解説します。40年以上ITの世界にいた私が、できるだけかみ砕いてお話ししますね。

3.1 そもそも暗号資産(仮想通貨)とは何か?

暗号資産とは、ひとことで言えば「インターネット上にだけ存在するデジタルのお金」です。紙幣やコインのような物理的な実体はありません。

「それって大丈夫なの?」と思いますよね。では、普段お使いの銀行口座を思い出してください。口座の残高は紙幣の束がどこかに積んであるわけではなく、銀行のコンピューターに記録されたデジタルデータです。暗号資産も基本的には同じ。ただし、その記録を管理する仕組みが根本的に違います。

銀行の場合、取引の記録は銀行という「一つの管理者」が集中管理しています。これに対して暗号資産は、ブロックチェーンという技術を使い、世界中の何千台ものコンピューターが同じ記録を分散して管理しています。

イメージとしては「みんなで共有する家計簿」です。一人が改ざんしようとしても、他の全員が持っている家計簿と照らし合わされるので、不正ができない仕組みです。元エンジニアとして言わせてもらうと、この仕組みは本当によく出来ています。

① あなたがAさんに1万円送った → その記録が「ブロック(ページ)」に書き込まれる

② そのブロックが世界中のコンピューターに配られる → 全員が同じページを持つ

③ 誰かが記録を書き換えようとしても、他の全員のページと一致しない → 不正が検出される

④ 新しい取引が起きるたびに、新しいブロックが前のブロックに「チェーン(鎖)」のようにつながっていく → だから「ブロックチェーン」

3.2 ビットコインとアルトコイン:60代が選ぶべきはどっち?

結論から言います。60代はビットコイン(BTC)とイーサリアム(ETH)の2択に絞ってください。それ以外のコインに手を出す必要はありません。

暗号資産の世界には、ビットコイン以外にも数千種類の「アルトコイン」が存在します。中にはわずか数日で価値が10倍になるものもあれば、一夜にして価値がほぼゼロになるものもあります。

| 項目 | ビットコイン(BTC) | イーサリアム(ETH) | 草コイン(その他) |

| 時価総額ランキング | 1位 | 2位 | 数百位〜数千位 |

| 歴史 | 2009年〜(約16年) | 2015年〜(約11年) | 数ヶ月〜数年 |

| 情報の入手しやすさ | ◎ 非常に多い | ○ 多い | △ 少ない・英語のみが多い |

| 価格変動リスク | 高い | 高い | 極めて高い |

| 60代へのおすすめ度 | ◎ | ○ | ✕ |

ビットコインは「デジタルゴールド」とも呼ばれ、発行上限が2,100万枚と決まっています。金(ゴールド)と同じように「希少性がある」のが特徴ですね。イーサリアムは「スマートコントラクト」という自動契約の仕組みを持つプラットフォームで、多くのサービスの基盤になっています。

SOLとかXRPとかも最近アツいっすよ? 値動き大きくて面白いし

タケシくんみたいに若いならいいけど、60代は「王道」に絞るのが鉄則だよ。情報が少ないコインに手を出すのは、地図なしで山に登るようなものだからね

3.3 暗号資産と株式・FXの違い:知っておくべき3つのポイント

株式投資やFXの経験がある方は、暗号資産との違いを押さえておくと理解が早いです。

| 比較項目 | 暗号資産 | 株式 | FX |

| 取引時間 | 365日24時間 | 平日9:00〜15:30 | 平日24時間 |

| 価格変動 | 非常に大きい(1日10%以上も) | 大きい(1日数%) | 比較的小さい |

| 税制 | 雑所得(総合課税・最大55%) | 申告分離課税(約20%) | 申告分離課税(約20%) |

| 損益通算 | 暗号資産同士のみ | 株式・投信と可能 | 先物取引等と可能 |

| 最低投資額 | 500円〜 | 数万円〜 | 数千円〜 |

特に注意していただきたいのが税制の違いです。株式やFXは利益に対して一律約20%の税率ですが、暗号資産は「雑所得」として他の所得と合算されます。年金収入と合わせて所得が大きくなると、税率が跳ね上がる可能性があります。これについては後ほど詳しく解説しますね。

もう一つ、暗号資産は365日24時間取引できるのですが、これは裏を返せば「いつでもチャートが気になる」ということでもあります。深夜2時に値動きが気になってスマホを見てしまう……なんてことにならないよう、自制心も大切です。

4. 60代を狙う暗号資産詐欺の手口と、身を守る方法

暗号資産の話をするとき、避けて通れないのが「詐欺」の問題です。残念ながら、シニア層を狙った暗号資産詐欺は年々増加しています。ここは本気で読んでください。

4.1 「必ず儲かる」は100%詐欺だと覚えておこう

「必ず儲かる」という投資は、この世に存在しません。これは暗号資産に限らず、すべての投資に当てはまる絶対的な真実です。

警察庁によると、SNS型投資詐欺の被害は深刻で、被害者の67%が50代以上。平均被害額は1,381万円に上ります。退職金や老後の蓄えが、丸ごと奪われるケースも少なくありません。

手口は巧妙です。典型的なパターンをいくつか紹介します。

- SNS・マッチングアプリ型:LINEやマッチングアプリで親しくなった相手が、ある日突然「いい投資先がある」と暗号資産を勧めてくる。最初は少額で利益が出たように見せかけ、徐々に大金を投入させる

- 「代わりに運用してあげる」型:「プロが運用するから安心」と言い、暗号資産の取引所のログイン情報や秘密鍵を聞き出す。渡した瞬間、資産が全額引き出される

- 知人・セミナー型:友人や知人から「今しかないチャンス」と紹介される。セミナーに参加すると「今日中に申し込めば特別価格」と焦らせてくる

- 偽取引所型:実在する取引所にそっくりな偽サイトに誘導され、入金すると出金できなくなる

消費者庁も繰り返し注意喚起していますが、共通するのは「焦らせる」「信頼関係を利用する」「簡単に儲かると思わせる」の3点です。

実は先月、知り合いから「絶対に儲かる暗号資産がある」って言われたのよ。少し心が揺れたわ……

テルさん、その時点で100%詐欺です。「絶対に儲かる」と言う投資は存在しません。どんなに親しい人の紹介でも、絶対に乗らないでくださいね

4.2 自分の身を守る5つの鉄則

詐欺から身を守るのは、実はそこまで難しいことではありません。以下の5つの鉄則を守るだけで、被害に遭うリスクを大幅に減らせます。

金融庁の暗号資産交換業者一覧に載っている業者だけを利用してください。海外取引所は日本の法律で保護されないため、トラブル時に救済を受けられない可能性があります。

「あなたの口座から送金して」「一時的に預かって」は典型的な詐欺の手口です。暗号資産の送金は取り消しができません。一度送ったら、戻ってこないと思ってください。

取引所の口座には必ず二段階認証(2FA)を設定してください。パスワードだけでなく、スマホの認証アプリ(Google Authenticatorなど)を使うことで、不正ログインのリスクを大幅に下げられます。

取引所のパスワードは、他のサービスと絶対に使い回さないこと。パスワード管理が苦手な方は、1Passwordなどのパスワード管理アプリの導入をおすすめします。

「怪しいかも」と少しでも思ったら、家族に相談するか、消費者ホットライン(局番なしの188番)に電話してください。「焦って決める」のが詐欺師の狙いです。相談するだけで、多くの被害は防げます。

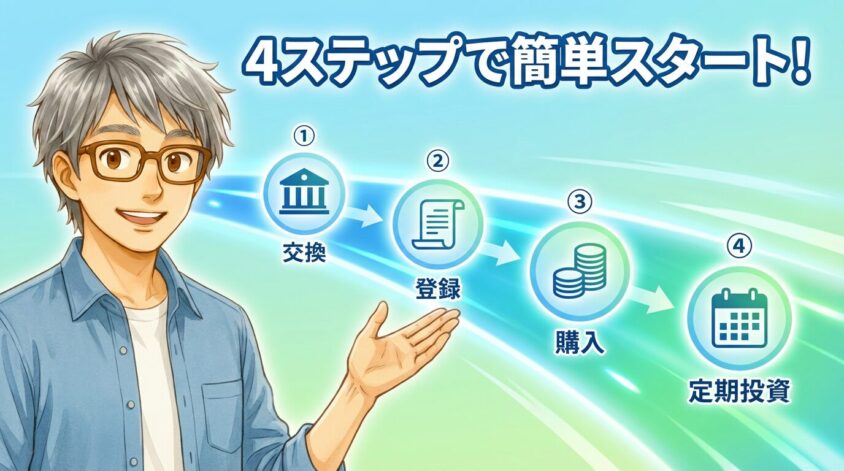

5. 60代の暗号資産、始め方を4ステップで解説

ここからは実践編です。「やってみたい」と思った方のために、暗号資産を始めるまでの具体的なステップをお伝えします。

5.1 ステップ①:国内取引所を選ぶ(金融庁登録済みが絶対条件)

最初のステップは、暗号資産を売買する「取引所」を選ぶことです。必ず金融庁に登録された国内の取引所を選んでください。

60代が取引所を選ぶ際のポイントは3つです。

- 操作画面がわかりやすいこと:シンプルなUIで、「買う」「売る」が直感的にできるか

- 積立機能があること:毎月自動で少額を購入できる「積立サービス」が用意されているか

- サポート体制がしっかりしていること:電話やチャットで問い合わせできるか

代表的な国内取引所をいくつか挙げておきます。

| 取引所名 | 特徴 | 積立機能 | 最低購入額 |

| コインチェック | 画面がシンプルで初心者向け。取扱通貨数が多い | あり(月1万円〜) | 500円〜 |

| ビットフライヤー | 国内最大級の取引量。セキュリティに定評あり | あり(1回1円〜) | 1円〜 |

| GMOコイン | 各種手数料が無料。積立が500円から可能 | あり(月500円〜) | 数十円〜 |

| SBI VCトレード | SBIグループの安心感。レンディング機能あり | あり(月500円〜) | 500円〜 |

どれを選んでも、金融庁登録済みの国内取引所であれば一定の安全基準は満たしています。「完璧な取引所」を探すより、まず一つ選んで始めてみることが大切です。

5.2 ステップ②:口座開設の手続き(マイナンバーカードがあると楽)

取引所を決めたら、口座開設の手続きに進みます。銀行口座の開設をオンラインでやるイメージと同じです。

取引所の公式サイトからメールアドレスを入力し、アカウントを作成します。

氏名・住所・生年月日・職業などを入力します。投資経験に関するアンケートもあります。

運転免許証またはマイナンバーカードをスマホのカメラで撮影してアップロードします。eKYC(オンライン本人確認)に対応している取引所なら、スマホだけで完結します。

審査は最短で当日、通常は数日で完了します。完了通知が届いたら、取引を開始できます。

一つ注意点があります。多くの取引所では、口座開設の年齢上限が75歳未満に設定されています。60代の方はまだ十分に間に合いますが、70歳を超えている方は取引所ごとの条件を事前に確認してくださいね。

5.3 ステップ③:少額を入金して、まずは「体験」する

口座が開設できたら、いよいよ入金です。ここで大切なのは「最初の入金は、失っても痛くない金額にする」こと。

最初は1,000円〜3,000円で十分です。目的は「儲けること」ではなく「操作に慣れること」。銀行振込で入金し、ビットコインを少額買ってみましょう。

ここで一つ、知っておいていただきたいことがあります。暗号資産の購入方法には「販売所」と「取引所(板取引)」の2種類があります。

| 比較 | 販売所 | 取引所(板取引) |

| イメージ | お店で買う(定価販売) | フリマで交渉する(個人間取引) |

| 操作の簡単さ | ◎ とても簡単 | △ やや複雑 |

| 手数料(スプレッド) | 高め | 安い |

| 初心者向き | ◎ | △ |

最初は「販売所」で購入するのがおすすめです。手数料(スプレッド)は少し高めですが、操作が簡単で、金額を指定するだけでサッと買えます。操作に慣れてきたら、手数料が安い「取引所(板取引)」に移行すればOKです。

5.4 ステップ④:積立投資を設定して「ほったらかし」にする

60代の暗号資産投資で、私が最もおすすめする方法。それが「少額の積立投資」です。

積立投資とは、毎月(または毎週・毎日)決まった金額を自動で購入する方法です。これは「ドルコスト平均法」と呼ばれる投資手法で、価格が高いときは少なく買い、安いときは多く買うことで、平均購入単価を抑える効果があります。

毎月3,000円をビットコインに積立した場合:

・1月:BTC=600万円 → 0.0005BTC購入

・2月:BTC=500万円 → 0.0006BTC購入(安いのでたくさん買える)

・3月:BTC=700万円 → 0.00043BTC購入(高いので少なく買う)

→ 一括で9,000円分を1月に買うよりも、平均購入単価が下がりやすい

月3,000円〜5,000円の積立を設定したら、あとは基本的に放っておくのがコツです。毎日チャートを見て一喜一憂するのは精神衛生上よくありませんし、「下がった!売らなきゃ!」とパニック売りする原因にもなります。

積立を設定したら、あとは放っておいていいの? 心配で毎日見ちゃいそう……

気持ちはわかりますが、「見すぎない」のが一番のコツですよ。月に1回、「今月も積み立てられたな」と確認するくらいがちょうどいいです

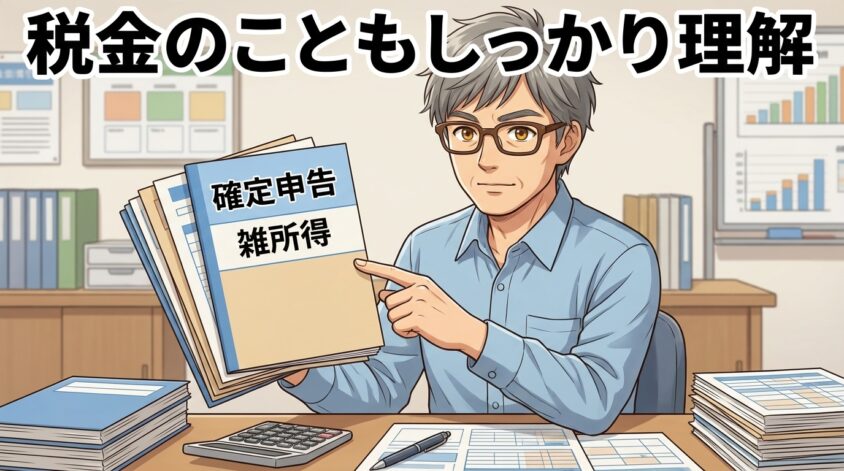

6. 暗号資産の税金と確定申告:年金生活者が知っておくべきこと

暗号資産を始めるなら、税金のことも頭に入れておきましょう。ここを知らずに始めると、後で慌てることになりかねません。

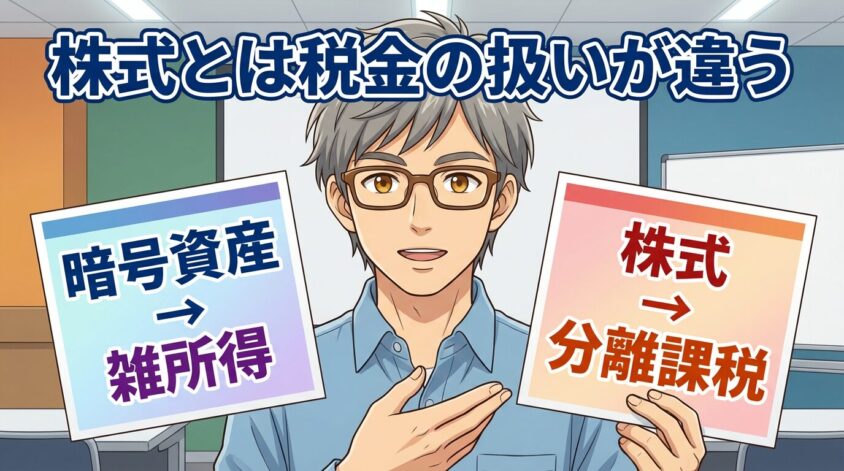

6.1 暗号資産の利益は「雑所得」:株式とは税率が違う

結論から言うと、暗号資産の税制は株式より不利です。ここは正直にお伝えしておきます。

暗号資産の利益は「雑所得」に分類され、給与所得や年金所得と合算して課税されます(総合課税)。所得が大きくなるほど税率が上がり、最大で所得税45%+住民税10%=合計55%になります。

一方、株式やFXの利益は「申告分離課税」で一律約20.315%。この差は非常に大きいですね。

さらに気をつけたいのが、以下の2点です。

- 損益通算ができない:暗号資産で損が出ても、株式の利益と相殺できません。暗号資産同士の損益通算は可能ですが、他の投資とは別世界の話になります。

- 暗号資産同士の交換でも課税される:ビットコインを売ってイーサリアムを買った場合、現金が増えていなくても「利益が出た」とみなされ課税対象になります。これは見落としがちなポイントです。

6.2 年金受給者が暗号資産で利益を出した場合の注意点

年金生活者にとって特に重要なポイントをまとめます。

まず朗報です。国税庁によると、公的年金等の収入が400万円以下で、かつ年金以外の所得(暗号資産の利益を含む)が20万円以下の場合、確定申告は不要です。

月3,000円〜5,000円の積立で、年間20万円を超える利益が出ることは考えにくいので、多くの方はこの特例に当てはまるでしょう。

ただし、注意すべき点もあります。

- 住民税の申告は必要な場合がある:所得税の確定申告が不要でも、住民税の申告が別途必要になるケースがあります。お住まいの市区町村に確認してください。

- 国民健康保険料・介護保険料への影響:暗号資産の利益が大きくなると、これらの保険料の算定に影響する可能性があります。少額投資なら心配は少ないですが、知識として持っておきましょう。

- 「売らなければ課税されない」:暗号資産は持っているだけでは課税されません。売却して利益が確定した時点で課税対象になります。積立でコツコツ買って長期保有するスタイルなら、税金の心配はかなり減ります。

税金のルールは今後変わる可能性もあります(暗号資産の申告分離課税化が議論されています)。最新情報は国税庁の公式ページで確認することをおすすめします。

7. 60代からの暗号資産で「やってはいけない」5つのこと

「始め方」だけでなく、「やってはいけないこと」も明確にしておきましょう。この5つを守るだけで、暗号資産で人生が狂うリスクを大幅に減らせます。

7.1 NG①:退職金・生活費を暗号資産に投入する

何度でも繰り返します。退職金や生活に必要なお金を暗号資産に投入してはいけません。暗号資産はボラティリティ(価格変動)が極めて大きく、1日で資産の10〜20%が吹き飛ぶことも珍しくありません。使うのは「お小遣いのさらに一部」だけです。

7.2 NG②:「草コイン」「ミームコイン」に手を出す

SNSで「この新しいコインが100倍になる!」という情報を見かけても、絶対に手を出さないでください。時価総額が小さく、知名度が低いコインは、価格操作されやすく、一夜にして価値がゼロになるリスクがあります。60代はビットコインとイーサリアムだけで十分です。

7.3 NG③:レバレッジ取引をする

レバレッジ取引は、少ない資金で大きな金額の取引ができる仕組みです。利益も大きくなりますが、損失も同じだけ膨らみます。暗号資産の値動きの大きさにレバレッジを掛けたら、あっという間に資金がなくなります。60代には絶対に不要です。

レバレッジかけた方がコスパ良くないっすか? 少ない元手で大きく稼げるし

タケシくん、60代にそんな冒険させないでちょうだい! 心臓に悪いわ

テルさんの言う通りです。レバレッジは60代には禁物。「お楽しみ枠」の範囲を一瞬で超えてしまいますからね

7.4 NG④:他人の言う通りに投資する

「この人が言うから間違いない」は、投資の世界では通用しません。たとえ有名人やインフルエンサーの推奨であっても、自分で調べて理解した上で判断してください。特に「LINEグループに招待されて、みんなで一斉に買う」といった手口は詐欺の常套手段です。

7.5 NG⑤:海外の無登録取引所を使う

海外の取引所は手数料が安かったり、珍しいコインが買えたりと魅力的に見えることもあります。しかし、金融庁に登録されていない取引所は、日本の法律で保護されません。トラブルが起きても救済を受けられない可能性が高いので、必ず金融庁登録済みの国内取引所を利用してください。

8. よくある質問(FAQ)

暗号資産について、60代の方からよく聞かれる質問にまとめてお答えします。

- 暗号資産に年齢制限はありますか?

-

多くの国内取引所は18歳以上75歳未満を口座開設の条件としています。60代の方は問題なく口座開設できますが、70歳を超えている場合は取引所ごとの条件を事前にご確認ください。

- 暗号資産が盗まれることはありませんか?

-

過去に取引所がハッキングされた事例はあります。しかし現在は、金融庁登録済みの国内取引所は顧客資産の分別管理やコールドウォレット(オフライン保管)などのセキュリティ対策が義務付けられています。自分自身も二段階認証の設定やパスワード管理を徹底することで、リスクを大幅に減らせます。

- 取引所が倒産したら、お金はどうなりますか?

-

金融庁登録済みの取引所は、顧客の資産を会社の資産とは別に管理(分別管理)することが義務付けられています。万が一倒産しても、顧客資産は一定の保護を受けられる仕組みになっています。ただし、銀行の預金保険(ペイオフ)のような制度はないため、全額が保証されるわけではない点にはご留意ください。

- ビットコインの価値がゼロになる可能性はありますか?

-

理論的にはゼロになる可能性もゼロではありません。しかし、世界中の機関投資家が保有し、ETFとして上場され、時価総額が100兆円を超えている現状を考えると、「一夜にしてゼロになる」シナリオはかなり考えにくいと言えます。ただし、価格が大幅に下落するリスクは常にあります。だからこそ「失ってもいい金額」で行うのが鉄則です。

- 家族に内緒で始めても大丈夫ですか?

-

法律上は問題ありませんが、家族には伝えておくことをおすすめします。万が一のときに「何を持っているか」を家族が把握していないと、相続時に困る可能性があります。また、詐欺被害の防止にも「家族の目」は非常に有効です。「お小遣いの範囲で、勉強も兼ねてビットコインを少し買ってみている」と伝えるだけで十分ですよ。

9. まとめ 60代の暗号資産は「小さく始めて、大きく学ぶ」

ここまで読んでいただき、ありがとうございます。最後に、この記事のポイントを振り返りましょう。

- 60代で暗号資産に興味を持つのは自然なこと。新しいテクノロジーに触れる「知的好奇心」は大切にしてよい

- ただし、暗号資産は「お楽しみ枠(サテライト投資)」。退職金や生活費を絶対に投入しない

- 選ぶべきはビットコインとイーサリアム。草コインやレバレッジ取引には手を出さない

- 詐欺は「知っていれば防げる」。金融庁登録済みの国内取引所だけを使い、「必ず儲かる」話は100%詐欺と覚えておく

- 月3,000円〜5,000円の積立投資で、チャートに振り回されない「ほったらかし」運用がおすすめ

- 税金は「雑所得」で株式より不利だが、少額投資なら確定申告不要の範囲に収まりやすい

暗号資産は、正しく付き合えば日々の生活に小さな刺激を与えてくれる面白い存在です。ビットコインの値動きを見ながら「これがデジタルゴールドか」と感じる瞬間は、新しいOSに触れたときのワクワクに似ています。

大切なのは「大きく儲けよう」と思わないこと。「新しい世界を少しだけ覗いてみよう」という気持ちで、お小遣い程度から始めてみてください。

最後に、今日からできるアクションプランを置いておきます。

金融庁の公式サイトで、暗号資産交換業者の登録一覧を確認しましょう。

操作がシンプルで、積立機能がある取引所を一つ選び、口座開設の手続きをしましょう。

まずは販売所で少額を購入。「買う」ボタンを押す体験が、最大の第一歩です。

積立設定をしたら、あとは月1回チェックするだけ。「ほったらかし」が60代流です。

セキュリティ対策は最初に済ませておきましょう。安心して暗号資産と付き合う土台になります。

新しいことを始めるのに、遅すぎることはありません。老後は余生じゃない。OSの大型アップデートだ――私はそう思っています。まずはお小遣い程度の金額から、次世代の金融に触れてみませんか。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実