※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

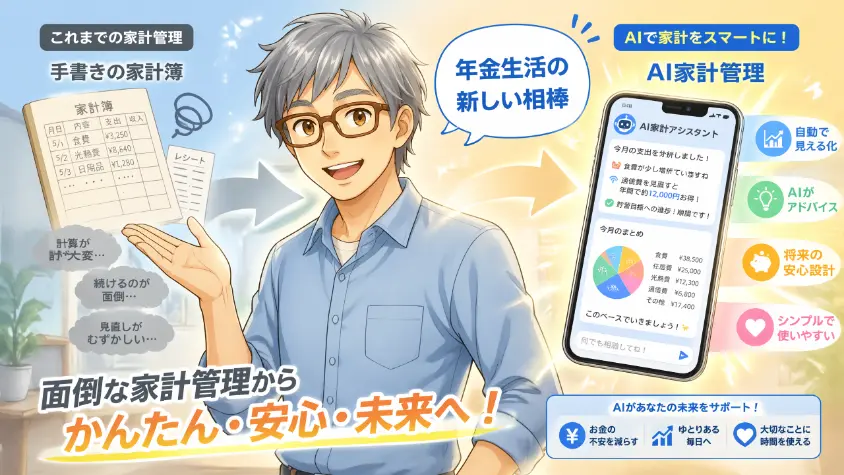

レシートの小さな文字を読もうとして、眼鏡を額にずり上げた経験はありませんか。私はあります。先日も、コンビニのレシートを手に取り、「これ、なんの金額だっけ?」と10秒ほど固まりました。老眼というのは、思った以上に家計簿との相性が悪いものです。

定年を迎えると、収入は年金が中心になり、お金の流れを把握することが現役時代よりも重要になります。ところが、いざ家計簿をつけようとすると、文字が小さい、カテゴリが合わない、入力が面倒――こうした壁に次々とぶつかるわけです。

でも、ここにきて、私たち60代の強い味方が現れました。AI(人工知能)です。話しかけるだけ、レシートを撮影するだけで家計簿が完成する時代に、もう入っているんですよ。

申し遅れました。私はヒロと申します。ソフトウェア開発に40年以上携わり、昨年65歳で現役を退いた元ITエンジニアです。退職後はAI副業で月10万円ほどを稼ぎながら、同世代の方に向けてデジタル活用のブログを書いております。

この記事では、私が実際に試行錯誤した経験をベースに、60代こそAI家計簿を使いこなすべき理由と、5分で始められる具体的な手順をお伝えします。読み終わる頃には、スマホを開いて試してみたくなるはずです。

- 老眼でも使えるAI家計簿の具体的なやり方

- 60代だけの支出カテゴリ(医療・介護・孫・新NISA)を整理する方法

- 個人情報を守りながらAIを安全に使う3つのコツ

- 挫折せずに続けるための「週末5分の振り返り」習慣

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. なぜ今「60代こそAI家計簿」なのか?年金生活者の新しい相棒

ヒロさん、家計簿って若い人がやるものじゃないの?私たちの年代に必要かしら…

テルさん、実は逆なんですよ。60代こそ、家計簿の恩恵が一番大きい世代なんです。理由を順に説明しますね。

結論から申し上げます。60代は、家計簿が「人生で最も効く世代」です。現役時代のように毎月決まった給料が入らなくなり、代わりに年金と貯蓄取り崩しで生活するようになると、お金の流れは急に複雑になります。そこにAIという相棒がいれば、面倒な作業を肩代わりしてもらえるわけです。

その理由を、3つの視点から整理していきましょう。

1.1 定年退職後に直面する「家計のブラックボックス化」

定年退職の翌月、通帳を眺めて、数字の意味が急に重くなる瞬間があります。これまで当たり前だった「25日の給料日」が消え、代わりに偶数月に年金が入る生活に切り替わるからです。

現役時代は、多少使いすぎても翌月の給料でリセットされました。ところがリタイア後は違います。使った分だけ貯蓄が減る、という非常にシンプルで厳しい仕組みに切り替わるわけです。

- 収入の柱が「給料」から「年金」に切り替わる

- 医療費・介護関連の出費が徐々に増えてくる

- 新NISAなど投資と家計を切り離せなくなる

- 孫への出費や冠婚葬祭など、突発的な支出が増える

「老後資金2000万円問題」という言葉を聞いたことがあると思います。あれは金融庁の報告書が発端ですが、大切なのは数字そのものよりも「自分の家計の現状を把握できているか」という一点です。現状がわからないまま不安を抱えているのは、地図を持たずに山を歩くようなものですよね。

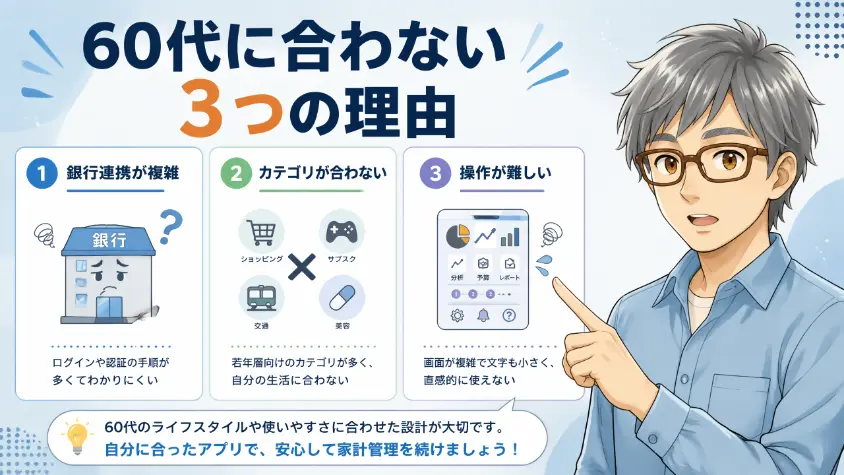

1.2 市販家計簿アプリが60代に合わない3つの理由

「家計簿アプリ、試してみたけど3日で挫折した」――そんな声を同世代から何度聞いたかわかりません。アプリが悪いわけではなく、60代の事情と合っていないだけなんです。具体的な理由を3つに整理しました。

スマホのデフォルト文字サイズは、正直、老眼には過酷です。設定で大きくしても、肝心の金額欄や数字が小さいままだったりします。眼鏡をかけ外ししながらの入力は、それだけで疲れてしまいますよね。

市販アプリのカテゴリは「食費・日用品・交通費・娯楽費…」といった現役向けです。60代にとっての「孫のお年玉」「親の介護タクシー代」「NISA積立」といった枠を自分で作ろうとすると、設定画面で迷子になります。

「金融機関連携」の画面でIDやパスワードを求められ、「これ、本当に入れていいんだろうか」と不安になります。実際、設定途中で諦める60代の方は少なくありません。最初のハードルが高いんですね。

えー、マネーフォワードとか便利じゃないっすか?自動で連携してくれるし、コスパ最強だと思うんすけど

タケシくんね、あれ見てると目がチカチカするのよ。それにパスワード入れるの、怖いじゃない

タケシくんの言うことはもっともですが、テルさんの反応こそが、多くの60代のリアルです。便利さと心理的ハードルは、同じ天秤には乗りません。「使いこなせるか」ではなく「気楽に使えるか」が私たちの判断基準なんですね。

1.3 AIが60代の家計簿に革命を起こす理由

そこで登場するのがAIです。ChatGPTに代表される対話型AIは、これまでの家計簿の常識を静かに覆してきました。

何が革命的かというと、話しかけるだけで記録できるという一点に尽きます。「今日、スーパーで3000円使った」と打ち込めば、AIが食費として記録してくれるわけです。画面の小さな数字を追いかけて、カテゴリのプルダウンをタップする、という作業がごっそり消えます。

さらに、カテゴリの自由度が桁違いです。「孫の誕生日プレゼント5000円」と入力すれば、「孫関連」という枠を勝手に作ってくれます。私たちが自分の生活に合わせて家計簿を仕立てる、そんな使い方が可能になったんです。

AI家計簿の本質は、ツールというより「専属のアシスタント」です。記録・集計・分析という面倒な作業を黙々とこなし、必要な時だけ結果を教えてくれる。文句も言わず、夜中でも対応してくれる秘書を一人雇ったようなものですね。

私たち60代にとって、家計簿は「義務」や「節約の強要」ではありません。安心で豊かなシニアライフのための現状把握ツールなんです。AIはその現状把握を、信じられないほど楽にしてくれます。

2. AI家計簿でできる5つのこと【話しかけるだけ・写真を撮るだけ】

ではAI家計簿で具体的に何ができるのか。「漠然と便利そう」という印象から、「なるほど、これができるのか」という具体像へ、一歩踏み込んでいきます。

この章では、私が試して特に「これは便利だ」と思った5つの機能を、コピペで使えるプロンプト例と合わせてご紹介しますね。

2.1 機能①:対話で支出を即記録

最もシンプルで、最も強力な機能がこれです。AIに一言、話しかけるように打ち込むだけで、支出が記録されます。

「今日、スーパーで3000円使いました。食費として記録してください。」

「4月20日、病院で2150円支払いました。医療費に入れてください。」

「孫の誕生日プレゼントで5000円。カテゴリは孫関連でお願いします。」

AIは自然な日本語を理解します。「〜を記録して」「〜に入れて」といった話し言葉で十分通じるわけです。文法が少し崩れていても大丈夫で、これは電卓の入力とはまったく違う体験になります。

ちなみに私は、スマホを持ちながら「今スーパー出たとこね、2980円」と独り言を打ち込んでます。慣れると、メモ帳に書くより早いですよ。

2.2 機能②:レシートの写真から自動で項目分類

老眼には天の助けとも言える機能が、レシートの画像読み取りです。スマホのカメラでレシートをパシャリと撮り、AIに送るだけ。金額・品目・店名を読み取って、適切なカテゴリに仕分けてくれます。

画像を読み取れるAIは、2026年現在、ChatGPT(有料版が特に得意)、Gemini、Claudeといった主要サービスが対応しています。無料版でも対応している機能はありますので、まずは試してみてください。

「このレシートの内容を読み取って、家計簿として記録してください。日付・店名・金額・カテゴリを整理してください。」

この機能の真価は、手書き入力のストレスからの解放にあります。レジ袋の中でクシャクシャになったレシートを、後でまとめて撮影して送る、なんて使い方もできます。積み重なった紙の山から解放される気持ちよさは、一度味わうと戻れません。

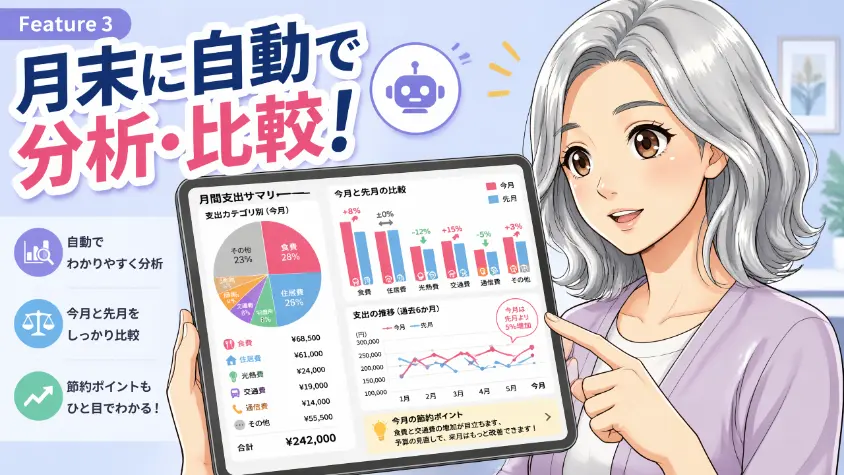

2.3 機能③:月末に自動で支出分析・前月比較

記録が溜まってくると、次に欲しくなるのが「分析」です。AIは一言お願いするだけで、月ごとの支出をカテゴリ別に集計し、前月比まで教えてくれます。

「今月の支出をカテゴリ別に集計してください。先月と比較して増減が大きい項目も教えてください。」

「過去3ヶ月の平均支出を出してください。月ごとのブレが大きいカテゴリも指摘してください。」

数字の羅列ではなく、「食費が先月比15%増えています。主な要因は外食が3回増えたためです」といった、日本語での解説付きの分析が返ってくるのが特徴です。Excelでグラフを作る手間と比べたら、雲泥の差ですね。

2.4 機能④:無駄遣いを客観的に指摘してくれる

うちの主人、外食多いって私が言うとケンカになるのよ…でも本当に困ってるの

それならAIに言わせましょう。ただのデータですから、感情抜きで伝わりますよ

家計の話は、夫婦間でトゲになりやすい話題です。「あなた、最近使いすぎよ」と言えば角が立つ。でもAIなら、感情を挟まず、数字だけで事実を伝えてくれます。

これは60代夫婦にとって、地味ながら大きなメリットです。お互いに「データを見るだけ」というスタンスで話し合えば、家計の改善が感情論から切り離されます。

「今月の支出で、減らせそうな項目を3つ挙げてください。理由もつけてください。」

「先月比で大きく増えた支出項目を3つ、改善案とセットで教えてください。」

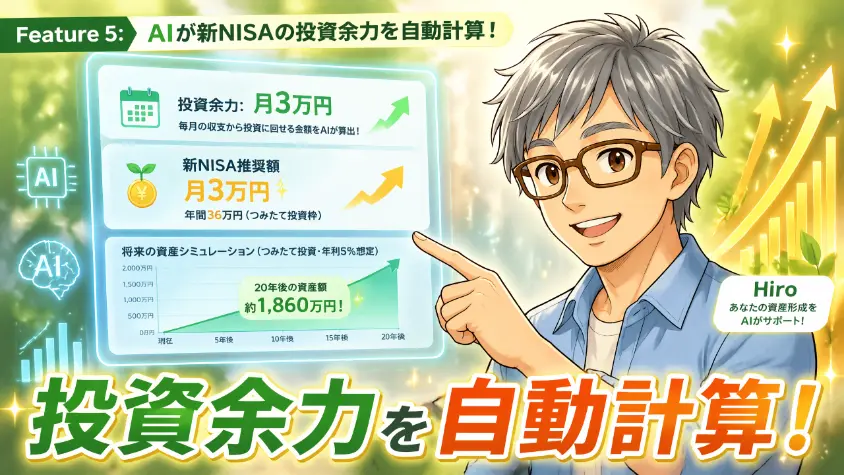

2.5 機能⑤:新NISAへの投資余力を計算してくれる

60代にとって新NISAは見逃せないテーマです。しかし、いくらなら投資に回せるのか、正直なところ判断が難しいですよね。AIは家計簿データを元に、無理のない投資余力を算出してくれます。

「私は65歳の年金生活者です。月の手取りは18万円、固定費は12万円です。変動費の平均も踏まえて、新NISAに毎月いくらまで回せそうか計算してください。」

家計簿が単なる「守りの道具」から、資産形成のためのペースメーカーへと進化する瞬間です。お金の使い方を知ることで、お金の育て方が見えてくる、という順番なんですね。

3. 60代が実際に使うべきAIツールと始め方【完全ガイド】

「で、結局、何を使えばいいの?」――ここからは、具体的なAIツールと始め方に踏み込みます。結論を先に言えば、迷ったらChatGPTで始めれば大丈夫です。理由も含めて説明していきますね。

3.1 無料で始められる代表的なAIツール3つ

現在、家計簿用途で活用できる主要なAIツールを3つご紹介します。いずれも無料プランが用意されており、まずはお金をかけずに試せます。

| ツール名 | 運営元 | 特徴 | 60代への向き不向き |

| ChatGPT | OpenAI | 対話型AIの代表格。情報量が多く操作も直感的 | ◎ 最初の1本目として最適 |

| Gemini | Googleアカウントで即利用可能。画像読み取りに強い | ◎ Googleを使っている人に便利 | |

| Claude | Anthropic | 丁寧で長文の回答が特徴。文章の整理が得意 | ○ 分析をじっくりさせたい時に |

3つとも試す必要はありません。まずはどれか1つを使い込むのが成功のコツです。複数を並行すると、かえって混乱しますからね。

3.2 どれを選べばいい?迷ったらこの1つ

迷ったらChatGPTを選んでください。理由は明確です。

- 世界中で最も使われており、日本語の操作情報が豊富

- 困った時にググれば、解説記事が山ほど見つかる

- スマホアプリの完成度が高く、音声入力も安定している

- 無料プランでも家計簿用途には十分な機能

元エンジニアの感覚でいえば、「情報が多いツール」ほど困った時に助けを得やすいものです。ChatGPTはまさにその条件を満たしています。

3.3 5分で始めるAI家計簿:最初の1手順

理屈ばかり続けても始まりません。5分で完了する最初の手順をまとめました。スマホ片手にお試しください。

AppStoreまたはGoogle Playで「ChatGPT」と検索し、青い吹き出しアイコンの公式アプリをインストールします。偽物が混ざっていることもあるので、開発元がOpenAIになっていることを必ず確認してください。

GoogleアカウントまたはAppleアカウントでのサインインが一番楽です。パスワードを新しく作る必要がなく、ワンタップで完了します。

「私は65歳の年金生活者です。これから家計簿をつけたいので手伝ってください」と打ち込んで送信。AIが自己紹介とともに、どんな形式で記録したいかを聞いてくれます。

「今日、スーパーで2800円使いました。食費として記録してください」と送信。AIが確認メッセージを返してくれたら、最初のステップ完了です。

マジっすか、ホントに3〜5分で終わるんすね。昔のポイントカードの登録より楽じゃん

そう、昔のネット口座開設みたいに何日もかからないんだよ。技術の進歩、ありがたいねぇ

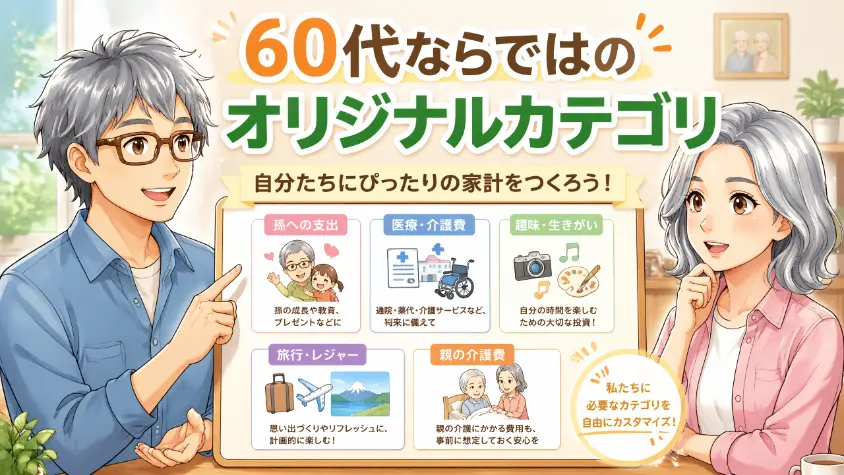

4. 60代ならではの「オリジナル家計簿カテゴリ」の作り方

ここが本記事の一番の見せ場です。市販の家計簿アプリでは対応できない、60代だけの支出カテゴリをAIで自由に設計しましょう。ここをうまく作れるかどうかで、家計簿の「役立ち度」が大きく変わります。

4.1 市販アプリにない「60代特有の支出」一覧

まず、一般的なアプリではフォローしきれない、60代ならではの支出項目を整理します。私の周囲や、同世代のブログ読者の声から拾い上げた「あるある」です。

| カテゴリ | 具体的な支出例 |

| 医療費 | 定期検診、自費診療、処方薬、ジェネリック差額 |

| 介護関連 | 親の介護タクシー代、介護用品、将来の自分のための備え |

| 孫関連 | お年玉、入学祝い、誕生日プレゼント、食事代 |

| 旅行・趣味 | 夫婦旅行の積立、同窓会、サークル会費、道具代 |

| 投資・資産形成 | 新NISA積立、高配当株購入、iDeCo継続分 |

| 冠婚葬祭 | 友人・知人のご祝儀、香典、お返し |

| 家のメンテナンス | 外壁塗装の積立、給湯器交換、網戸修理 |

これらを「食費」「日用品」の横並びで管理するのは無理があります。60代の家計には、60代の家計カテゴリが必要なんですね。

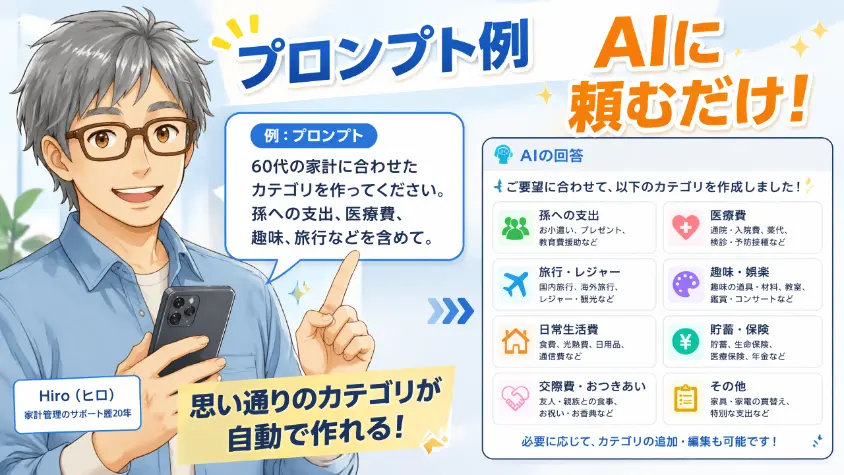

4.2 AIにオリジナルカテゴリを設定してもらうプロンプト例

ではAIに、自分仕様の家計簿カテゴリを設計させてみましょう。一度決めておけば、以降はそのルールで記録してくれるので、最初の10分だけの手間です。

私は65歳の年金生活者です。以下の条件で家計簿カテゴリを作ってください。

【収入】年金(偶数月)、高配当株の配当金(四半期ごと)

【大カテゴリ】生活費、医療費、孫関連、趣味・旅行、投資、冠婚葬祭、家のメンテ

【小カテゴリ】それぞれの中に3〜5個の小項目を自由に設定

【出力】記録時は必ず大カテゴリと小カテゴリをセットで確認してください。

この設定を覚えておいて、今後の記録はこのカテゴリに沿って分類してください。

このプロンプトを一度送ると、AIはあなた専用のカテゴリ案を提示し、以降の記録でその構造を意識してくれます。細かい修正も「孫関連に『習い事の援助』を追加してください」とお願いするだけで反映されます。

あら、これなら私でもなんとかなりそうね。友達の洋子さん、介護代わかんないって言ってたから教えてあげなきゃ

いいですね。自分に合わせた家計簿を作れるのが、AI時代ならではの醍醐味ですよ

4.3 「見える化」で気づく意外な発見

オリジナルカテゴリで3ヶ月ほど記録すると、不思議なことが起こります。想像と現実のギャップが見えてくるんです。

- 「孫関連、月1〜2万円かな」と思っていたら、実は月4〜5万円だった

- 医療費のほとんどが「薬代」ではなく「交通費(タクシー等)」だった

- 冠婚葬祭の支出が年間20万円を超えていた

- サブスク(動画・音楽)の合計が、意外にも固定費の1割を占めていた

数字は怖いけれど、見えてしまえば「課題」に変わります。そして課題は、対処ができるものです。漠然とした不安を、具体的な数字に変換する――これこそがAI家計簿の真の恩恵かもしれません。

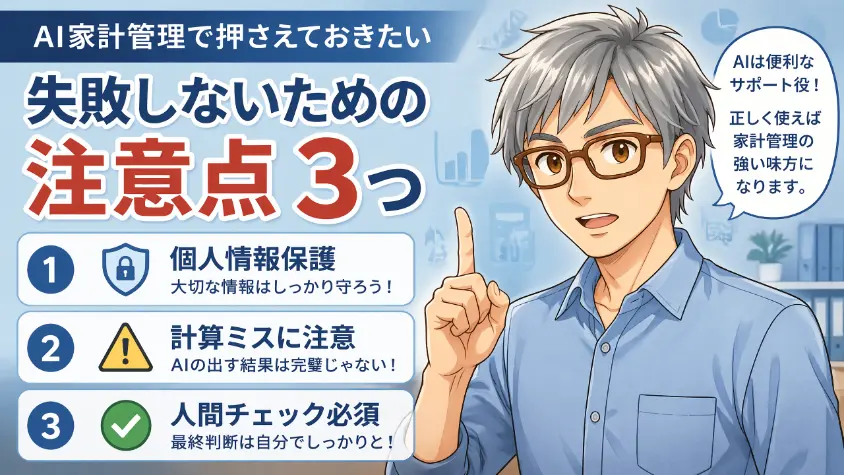

5. AI家計簿の注意点3つ【失敗しないための必読ポイント】

便利なAI家計簿にも、使い方の落とし穴があります。この章ではリスクと対処法をセットで解説します。怖がって敬遠する必要はありませんが、知らずに使うのは危険、というのがITエンジニアの本音です。

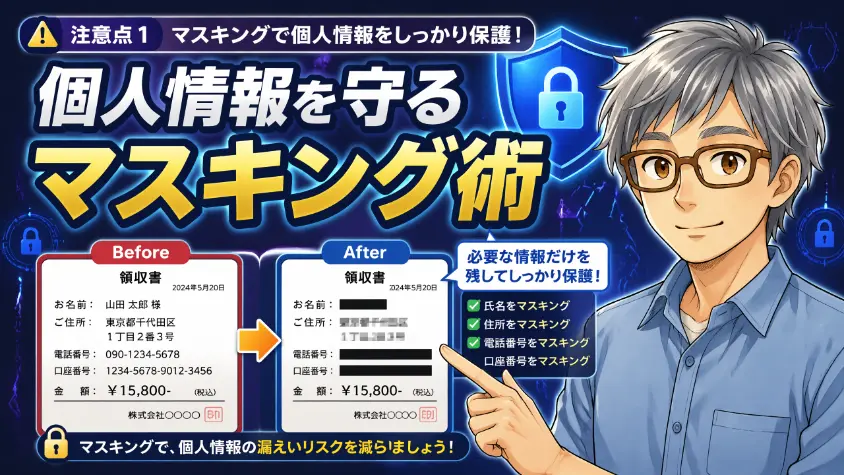

5.1 注意①:個人情報を守る「マスキング術」

ヒロさん、AIに私のデータ渡して大丈夫?どこかに流出しないの?

大事なのは「渡さない」ことです。渡さなければ、流出のしようがありませんからね

個人情報の扱いは、AI家計簿における最重要ポイントです。結論から言えば、絶対にAIに渡してはいけない情報があります。以下の4つは覚えておいてください。

- クレジットカード番号の全桁

- 銀行口座番号・暗証番号

- マイナンバー

- フルネーム・住所の完全情報

家計簿で使う分には、これらの情報はほぼ不要です。支出の内容を伝えるだけで十分記録はできます。どうしても情報を伝える必要がある時は、「マスキング」という手法を使いましょう。

- クレカ番号:「VISAカード ****1234」のように下4桁だけ

- 銀行名:「A銀行」「B信用金庫」のように記号化

- 住所:「東京都内」「関東地方」のように広域化

- 氏名:自分のことは「私」、家族は「夫」「妻」「長男」等

大事なのは「AIが誰の、どのカードの話かを特定できない状態にする」こと。これだけで、万が一の情報漏洩リスクを大きく下げられます。

5.2 注意②:AIの計算ミス(ハルシネーション)と付き合う方法

AIは万能ではありません。特に単純な四則演算でミスをするという、信じがたい弱点を持っています。これを業界ではハルシネーション(幻覚)と呼びます。

なぜAIは計算でミスをするのか(技術的な解説)

ChatGPTに代表される大規模言語モデル(LLM)は、文字通り「言葉」を予測するように作られています。電卓のように数式を厳密に計算しているわけではなく、「この数字の次には、この数字が来そうだな」という確率的な予測をしているのです。そのため、単純な足し算でもミスが起こり得ます。対策としては、計算は外部ツール(Excel等)と連携させるか、合計は自分で確認する、という使い分けが定石です。

対処法はシンプルです。「記録・分析はAI、合計計算はExcel」というように役割分担させましょう。

| タスク | 担当 | 理由 |

| 支出の記録・分類 | AI | 対話で楽、カテゴリ柔軟 |

| 月ごとの傾向分析 | AI | 文章での説明が秀逸 |

| 合計金額の計算 | Excel | 正確性が保証される |

| 前月比の数値計算 | Excel | 関数で自動化可 |

「AIは部下、Excelは計算機」――こう割り切ると、両方の弱点を補い合う使い方ができます。元エンジニアの私から見ても、この組み合わせが現時点で最強です。

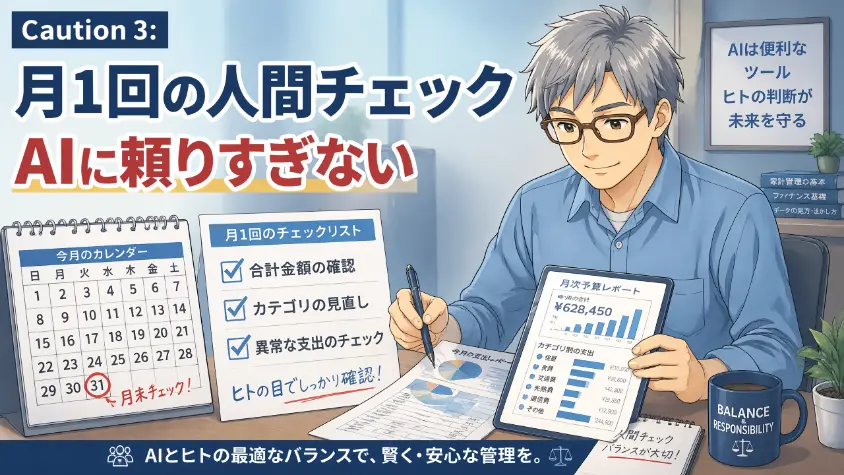

5.3 注意③:AIに頼りすぎないための「月1回の人間チェック」

最後の注意点は、AIに頼り切らないという心構えです。便利すぎると、つい全部任せたくなります。でもそれは、健康診断をしないで体調管理をAIに丸投げするようなもの。危ういんです。

具体的には、月に1回、通帳・カード明細とAIの記録を照合する習慣を作りましょう。10分もあれば終わります。

月末に通帳を記帳するか、銀行アプリで残高を確認します。

「今月の支出合計を出してください」とAIに依頼。

通帳の減少額とAIの支出合計に大きな差があれば、記録漏れか計算ミスが起きています。原因を確認し、必要なら修正します。

AIは便利な部下ですが、最終判断をするのはあくまで自分自身。この感覚を忘れないでくださいね。

6. 挫折しないAI家計簿の続け方【モチベーション維持のコツ】

家計簿は始めるより、続ける方がはるかに難しいものです。市販アプリで挫折した経験がある方なら、痛いほどわかるはず。この章では、AI家計簿を3ヶ月以上続けるための、現実的なコツをお伝えします。

6.1 完璧主義を手放す「だいたいで十分」ルール

挫折する人の共通点は完璧を目指すことです。1円単位で通帳と合わせようとすると、必ずどこかでズレが生じ、そのズレを解消できずに投げ出します。

- 100円未満は四捨五入してOK

- 月末に数千円ズレても気にしない

- 漏れた記録は翌月まとめて調整

- 完璧より「全体像が見えること」を優先

家計簿の目的は「1円の誤差を消すこと」ではありません。お金の流れの大きな傾向を掴むことです。この意識転換ができれば、継続率は驚くほど上がります。

6.2 週末5分の「AIと振り返り会議」

続けるコツで最も効果的なのが、日曜の朝に5分、AIと今週の振り返りをする習慣です。

「今週の支出を振り返ってください。カテゴリ別の合計と、先週との比較をお願いします。良かった点と、改善できそうな点もコメントしてください。」

AIからは「今週は外食を2回に抑えられましたね。素晴らしいです」のようなポジティブなフィードバックが返ってきます。これは意外と効きます。ゲームの「レベルアップ」に近い感覚で、続ける意欲が湧いてきますよ。

AIに褒められるって、ちょっと変な感じだけど…悪くないかも

人間って単純なもので、数字だけ見るより、褒められた方が続くんですよ

6.3 3ヶ月続けた先にある「老後資金への安心感」

AI家計簿を3ヶ月続けると、景色が変わります。「漠然とした老後不安」が「具体的な対処可能な課題」に変換される瞬間が訪れるからです。

- 「年金だけで足りる/足りない」が数字で見える

- 無駄遣いの傾向がわかり、減らせる項目が特定できる

- 新NISAに回せる金額の目安が決まる

- 「老後2000万円問題」への自分なりの答えが見える

数字は怖いけれど、見えてしまえば”課題”に変わります。課題になったものは、対処できるものなんです。

7. よくある質問【60代 AI 家計簿 Q&A】

この章では、同世代の読者からよく寄せられる疑問をまとめてお答えします。

- AIって無料で使えるんですか?

-

はい、ChatGPT・Gemini・Claudeとも無料プランがあり、家計簿用途なら無料で十分です。より高度な分析や画像読み取りを多用したい場合は、月額2000円前後の有料プランもありますが、最初は無料で慣れるのをおすすめします。

- スマホだけで使えますか?パソコンは必要?

-

スマホだけで完結します。パソコンがあれば画面が大きくて使いやすいですが、必須ではありません。むしろ「レシート撮影」のしやすさはスマホの方が優れています。

- マネーフォワードなどの既存アプリと併用できますか?

-

併用できます。既存アプリで自動連携される口座・カードの記録はそのまま、AIには現金支出や孫関連などの柔軟なカテゴリを任せる、という使い分けが現実的です。

- AIに覚えさせたデータは消えないんですか?

-

AIサービス側でデータ保持期間が設定されており、長期保管を約束しているわけではありません。重要な記録は、月末にコピーしてExcelやGoogleスプレッドシートに保存しておくと安心です。

- 家族(配偶者)と家計を共有できますか?

-

直接の共有機能はありませんが、月末にAIが作ってくれたサマリーをコピーして夫婦で共有する、という運用が可能です。「客観的なデータ」として話し合える点は、夫婦喧嘩を避ける大きなメリットになります。

- ChatGPT以外のおすすめは?

-

Googleのサービスをすでに使っている方はGemini、文章の整理を重視したい方はClaudeが向いています。とはいえ、最初はChatGPTで始めて、物足りなさを感じたら他を試す、という順序が効率的です。

8. まとめ AIは60代の「最高の家計アシスタント」になる

長い記事にお付き合いいただき、ありがとうございました。最後に、本記事の要点と今日から始める3ステップを整理します。

8.1 本記事の要点まとめ

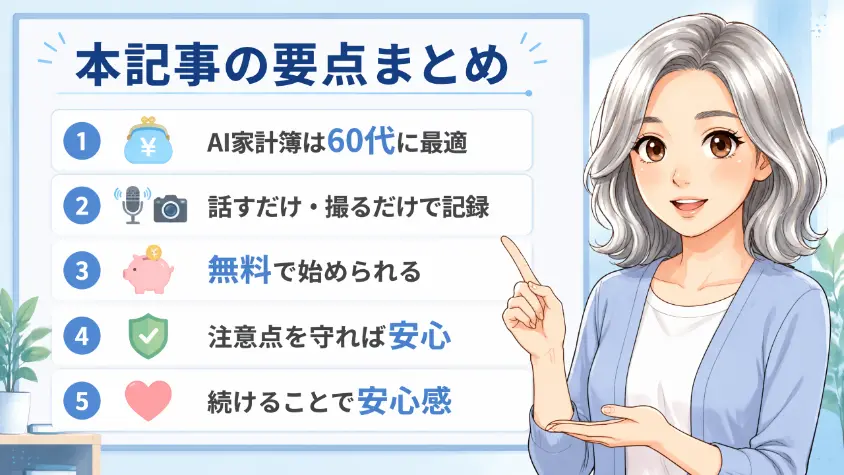

- 60代こそAI家計簿の恩恵を最大限に受けられる世代である

- 対話やレシート撮影で、入力のハードルはほぼゼロに下がる

- 60代固有の支出カテゴリ(医療・介護・孫・NISA)もAIなら柔軟に設計可能

- プライバシー・計算ミスへの対策は、シンプルな習慣で回避できる

- 続けるコツは「完璧主義を手放す」と「週末5分の振り返り」

- 3ヶ月続けば、漠然とした老後不安が具体的な課題に変わる

8.2 今日から始める3ステップ

スマホでアプリをダウンロードし、GoogleかApple IDで登録。5分で完了します。

「今日、○○で△△円使いました。記録してください」の一言で、AI家計簿デビュー。

日曜の朝、5分だけ。「今週の支出を振り返って」とAIに依頼する習慣を始めましょう。

8.3 最後に 60代のあなたへ

私は65歳でChatGPTに出会い、最初は「今さら無理かもしれない」と思いました。でも触ってみると、驚くほどシンプルでした。パソコン黎明期を経験した私たちの世代は、実は新しい道具への適応力が高いんです。Windowsが出た時、携帯が出た時、スマホが出た時――私たちはその度に乗り越えてきました。

AIも同じです。最初の一歩さえ踏み出せば、あとは自然に使えるようになります。家計簿は単なる節約のためでなく、これからの豊かな人生を設計するための地図です。AIという最高のアシスタントを、ぜひ味方につけてください。

AIは老後を奪うものじゃありません。60代の暮らしを楽にしてくれる、最高の相棒ですよ。一緒に、第二章を楽しみましょう。

この記事が、あなたの「最初の一歩」のきっかけになれば、書いた甲斐があります。定年は終わりじゃない、新しいOSのアップデートです。ゆっくり、確実に、一緒に歩んでいきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実