※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

「年金、60歳から繰り上げてもらおうかな……でも、一生減額されるって聞いたし……」

パソコンの前で、ねんきん定期便の数字とにらめっこしながら、そんなことを考えていませんか?

私も65歳で定年退職したとき、同じ壁にぶつかりました。40年以上ITエンジニアとして走り続けて、いざ退職してみると「年金だけでは生活が厳しい」という現実が、まるで納品直前のバグのように目の前に現れたんです。

繰り上げ受給を調べ始めると、必ず出てくる言葉が「損益分岐点」。何歳まで生きたら損になるのか、得なのか。正直、この数字が気になって夜も眠れなかった時期があります。

でも、いろいろ調べて、自分なりに整理して、ようやくわかったことがあります。損益分岐点は大事な「目安」だけど、それだけで人生の選択を決めるものではないということです。

この記事では、繰り上げ受給の損益分岐点を具体的な数字でお見せしつつ、「損か得か」のその先――「あなたの人生にとって、どちらが豊かか」を考えるための判断基準をお伝えします。

最後まで読んでいただければ、漠然とした不安が整理され、自信を持って決断できるようになるはずです。

損益分岐点って言葉はよく聞くんだけど、結局何歳のことなの? 私にもわかるように教えてほしいわ。

いい質問ですね、テルさん。今日はその数字はもちろん、数字だけでは見えない「もっと大事なこと」もお話ししますよ。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 年金の繰り上げ受給とは?基本の仕組みをわかりやすく解説

まず結論からお話しします。繰り上げ受給とは、本来65歳から受け取る年金を、60歳〜64歳の間に前倒しで受け取る制度です。

「早くもらえるなら、早くもらった方がお得じゃない?」と思うかもしれません。私も最初はそう思いました。でも、この制度には「前倒しの代償」がしっかり組み込まれています。

仕組みとしては、早くもらう代わりに年金額が減額される。そしてその減額は、65歳を過ぎても、70歳になっても、90歳になっても――一生涯続きます。

もう一つ、意外と見落としがちなポイントがあります。繰り上げる場合、老齢基礎年金と老齢厚生年金は原則として同時に繰り上げる必要があるということです。「基礎年金だけ先にもらって、厚生年金は65歳から」という”いいとこ取り”はできません。

ITの世界で言えば、「パッケージ契約」のようなものですね。セットでしか申し込めない仕様です。

1.1 繰り上げ受給の減額率|1ヶ月0.4%、最大24%の意味

繰り上げ受給の減額率は、1ヶ月早めるごとに0.4%です。

これは昭和37年(1962年)4月2日以降に生まれた方に適用される率です。現在60代の方はほぼこちらに該当しますので、この0.4%で計算していきます。

ちなみに、昭和37年4月1日以前生まれの方は旧制度の0.5%/月が適用されます。ネット上には0.5%で計算している古い情報も残っていますので、ご自身の生年月日に合った減額率で確認することが大切です。

では、60歳ちょうどで繰り上げた場合を見てみましょう。

65歳までの60ヶ月(5年間)を繰り上げるので、0.4% × 60ヶ月 = 24%の減額。

つまり、本来月額15万円もらえるはずだった年金が、月額11万4,000円になる。その差、月に3万6,000円。年間にすると43万2,000円の差です。

そして、繰り返しになりますが、この減額は一生涯続きます。65歳になったら元に戻る、ということは絶対にありません。ここが最も重要なポイントです。

24%って、めっちゃ減るじゃん! 4分の1近くなくなるってことっすよね?

数字だけ見ると大きいよね。でも、もう少し冷静に全体像を見てみよう。減額率だけで判断するのは、スペックシートだけでPCを選ぶようなものだからね。

1.2 具体的にいくら減る?年金額別シミュレーション

「24%減額」と言われても、実際の金額で見ないとピンとこないですよね。そこで、年金月額ごとのシミュレーションをまとめました。

以下は60歳0ヶ月で繰り上げた場合(24%減額)の比較です。

| 本来の月額 | 繰り上げ後の月額 | 月の減額分 | 年間の減額分 |

| 10万円 | 7万6,000円 | ▲2万4,000円 | ▲28万8,000円 |

| 15万円 | 11万4,000円 | ▲3万6,000円 | ▲43万2,000円 |

| 20万円 | 15万2,000円 | ▲4万8,000円 | ▲57万6,000円 |

月額15万円のケースで言えば、年間で約43万円の差。これが10年続けば430万円、20年続けば860万円。正直、かなりの金額です。

ただし、忘れてはいけないのが「繰り上げた人は60歳から5年間、もらえなかったはずのお金を受け取っている」という事実です。この5年分の累積受給額を考慮したのが、次にお話しする「損益分岐点」という考え方です。

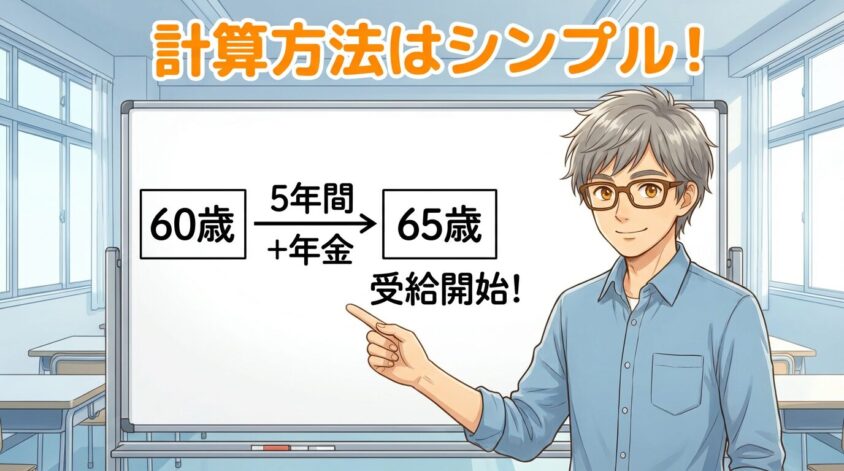

2. 損益分岐点は「80歳10ヶ月」|60歳繰り上げの損得ライン

結論から言います。60歳0ヶ月で繰り上げ受給を開始した場合、損益分岐点は約80歳10ヶ月です。

これは、「60歳から減額された年金を受け取り続けた累計額」と「65歳から満額の年金を受け取り始めた累計額」が逆転する年齢のこと。つまり、80歳10ヶ月より長生きすれば、繰り上げなかった方が総額では多くもらえるという計算です。

逆に言えば、80歳10ヶ月より前に亡くなった場合は、繰り上げた方が総額では多くもらえたことになります。

……とは言え、こういう話を冷静にできる人は少ないですよね。自分の寿命の話ですから。私も最初は「損益分岐点」という言葉のドライさに、少し胸がざわつきました。

2.1 損益分岐点の計算方法をシンプルに解説

難しい数式は抜きにして、考え方だけお伝えします。

仮に、65歳からの年金月額が15万円だとしましょう。

60歳で繰り上げた場合は、月額11万4,000円を60歳からもらい始めます。65歳の時点で、すでに5年分=684万円を受け取っています。

65歳から通常受給の場合は、65歳時点での受給累計額はゼロ。でも、月額15万円の満額がもらえます。

65歳以降は、毎月3万6,000円ずつ差が縮まっていきます。この差が684万円を埋めるのに、約190ヶ月=約15年10ヶ月かかります。

65歳+15年10ヶ月=80歳10ヶ月。これが損益分岐点です。

エンジニア的に言えば、「先行投資の回収期間」みたいなものですね。60歳から5年間は繰り上げ組がリードしているけれど、65歳以降は通常受給組が毎月少しずつ追い上げて、80歳10ヶ月で追いつく。そこから先は、差が開く一方です。

2.2 受給開始年齢別の損益分岐点一覧表

60歳ちょうどでなく、61歳や63歳から繰り上げた場合はどうなるのか。受給開始年齢ごとの損益分岐点をまとめました。

| 受給開始年齢 | 減額率 | 損益分岐点(おおよそ) |

| 60歳0ヶ月 | 24.0% | 約80歳10ヶ月 |

| 61歳0ヶ月 | 19.2% | 約81歳10ヶ月 |

| 62歳0ヶ月 | 14.4% | 約82歳10ヶ月 |

| 63歳0ヶ月 | 9.6% | 約83歳10ヶ月 |

| 64歳0ヶ月 | 4.8% | 約84歳10ヶ月 |

どの年齢で繰り上げても、損益分岐点は「受給開始年齢+約20年10ヶ月」になります。面白いことに、このパターンは一定なんです。制度設計の”仕様”がそうなっているんですね。

つまり、80歳10ヶ月以上生きたら損ってことなのね…。日本人の平均寿命って確か80歳を超えてるわよね?

数字上はその通りです。男性の平均寿命が約81歳、女性は約87歳。でもね、テルさん、この話にはまだ続きがあるんですよ。「平均寿命まで生きるかどうか」は、誰にもわかりませんから。

3. 繰り上げ受給のメリット|「早くもらう」ことの本当の価値

損益分岐点の数字だけ見ると、「長生きしたら損なら、繰り上げない方がいいのでは?」と思うかもしれません。でも、話はそう単純ではないんです。

繰り上げ受給には、数字に表れない「本当の価値」があります。

3.1 健康で活動的な60代前半にお金を使える

ここで一つ、大事な数字を紹介させてください。

日本人の「健康寿命」は、男性で約72歳、女性で約75歳です(厚生労働省のデータ)。平均寿命が男性約81歳、女性約87歳ですから、最後の約10年は何らかの介助や医療が必要な期間になる可能性があるということです。

つまり、自分の足で自由に動き回れる「アクティブな時間」は、思ったより短い。

60代前半は、まだ体力も気力も十分にある方が多い。旅行に行ける。趣味を楽しめる。孫と遊べる。夫婦でゆっくり食事ができる。

80歳のときに銀行口座に200万円多く残っていることと、62歳のときに夫婦で温泉旅行に行けること。どちらが「豊かな人生」かは、人それぞれです。

私は定年退職した直後、「さあ自由だ!」と思ったのも束の間、手続きやら何やらで忙殺されましてね。ようやく一段落したとき、「お金があっても体が動かなくなったら意味がないな」と、しみじみ感じたものです。

3.2 生活費の空白期間を埋められる

60歳で定年退職してから65歳の年金受給開始まで、5年間の「収入の空白」が生まれます。

もちろん、再雇用で働き続ける方も多いでしょう。ただ、再雇用の給与は現役時代の6〜7割程度に下がるのが一般的。それでも生活費は大きくは変わりません。住宅ローンの残債がある方、子どもの教育費がまだかかる方は、この5年間が非常に厳しくなります。

退職金でしのぐ方法もありますが、退職金は「老後全体の備え」として取っておきたいもの。5年間の生活費で使い果たしてしまっては、本末転倒です。

こうした状況で、繰り上げ受給は「つなぎ資金」として機能します。毎月一定額が入ってくる安心感は、精神的な支えとしても大きいものがあります。

3.3 税金・社会保険料が軽減される可能性

これは副次的なメリットですが、知っておいて損はありません。

繰り上げ受給で年金額が減ると、それに伴って所得税・住民税が軽くなる場合があります。年金も「雑所得」として課税対象になりますから、受給額が少ないほど税負担も小さくなります。

同様に、国民健康保険料や介護保険料も所得に応じて計算されるため、年金額が下がれば保険料も下がる可能性があります。

ただし、これだけを理由に繰り上げを決めるのは本末転倒です。あくまで「減額による副次的な効果」として頭に入れておく程度がよいでしょう。

4. 繰り上げ受給のデメリット|知らないと後悔する5つの落とし穴

メリットをお伝えしましたが、ここからは正直にデメリットもお話しします。むしろ、こちらの方が重要です。「知らなかった」では済まされない落とし穴が5つあります。

4.1 減額は一生涯続く|取り消し・変更は不可

これは何度でも強調します。繰り上げ受給の手続きをしたら、二度と取り消すことはできません。

「65歳になったら元の金額に戻るんでしょ?」と思っている方、残念ながらそうではありません。60歳で24%減額された年金は、70歳でも80歳でも90歳でも、ずっと24%減のままです。

ITの世界で例えるなら、「一度ダウングレードしたライセンスは、再アップグレードできない」ようなものです。不可逆の変更。だからこそ、慎重に検討する必要があります。

4.2 障害基礎年金が受け取れなくなる可能性

あまり知られていませんが、繰り上げ受給をすると、その後に障害状態になっても障害基礎年金を請求できなくなる場合があります。

具体的には、繰り上げ請求後に初診日がある傷病については、「事後重症」による障害基礎年金の請求ができません。65歳未満で重い病気やケガをするリスクは決してゼロではありませんから、この影響は軽視できません。

60代は健康面での不安が増える時期。万が一に備える「保険」としての障害年金を手放すことになる、という点はしっかり認識しておきましょう。

4.3 寡婦年金が受け取れなくなる

寡婦年金とは、国民年金の第1号被保険者として保険料を25年以上納めた夫が亡くなった場合に、妻が60歳から65歳まで受け取れる年金です。

しかし、妻が老齢基礎年金を繰り上げ受給していると、寡婦年金を受け取ることができません。

特に自営業者やフリーランスの方のご家庭では、寡婦年金が重要なセーフティネットになることがあります。ご夫婦でよく話し合ってから判断することをおすすめします。

4.4 在職老齢年金制度で支給停止になるリスク

60代で働きながら繰り上げ受給をした場合、注意しなければならないのが「在職老齢年金制度」です。

この制度では、給与(賞与含む)と年金の合計が月額50万円を超えると、超えた分の年金が一部または全部支給停止になります。

「せっかく繰り上げて年金をもらい始めたのに、給与があるから年金がもらえない」という事態が起こり得るのです。しかも、支給停止されていても減額率はそのまま適用されます。つまり、もらえない期間があっても、将来の年金額が戻るわけではない。

60代前半で再雇用やパートで収入がある方は、自分の給与と年金の合計額を必ず確認してください。

4.5 長生きするほど総受給額で損をする

損益分岐点(約80歳10ヶ月)を超えてからは、繰り上げなかった場合との差が年々広がっていきます。

月額15万円のケースで、90歳まで生きた場合を計算してみましょう。

- 60歳繰り上げ(月額11.4万円):11.4万円 × 12ヶ月 × 30年 = 4,104万円

- 65歳通常受給(月額15万円):15万円 × 12ヶ月 × 25年 = 4,500万円

- 差額:約396万円(通常受給の方が多い)

90歳時点で約400万円の差。これは決して小さくない金額です。さらに長生きすれば、差はもっと開きます。

もちろん、「90歳まで生きるかどうか」は誰にもわかりません。でも、「長生きした場合のリスク」を知った上で判断するのと、知らずに判断するのでは、まったく意味が違います。

デメリット5つもあるんすか…。減額だけかと思ってたけど、障害年金とか寡婦年金とか、そんなのまで影響するんすね。

そうなんだよ。だからこそ、「減額率」だけで判断しちゃいけない。全体像を知ってから決めることが大事なんだ。

5. 「損か得か」だけで決めてはいけない理由

ここまで、損益分岐点の数字やメリット・デメリットを見てきました。でも、私がこの記事で一番お伝えしたいのは、実はここからの話です。

年金の繰り上げ受給を、「損か得か」だけで決めてほしくない。

エンジニア時代、私はずっと「数字」と「ロジック」で物事を判断してきました。でも、定年退職を経験して気づいたんです。人生の選択には、数字では測れない変数がある、と。

5.1 損益分岐点は「平均寿命」ではなく「あなたの寿命」で考える

損益分岐点は約80歳10ヶ月。日本人男性の平均寿命は約81歳。

「あ、平均寿命とほぼ同じじゃん。じゃあ微妙なラインだな」と思った方、ちょっと待ってください。

平均寿命は、あくまで「統計上の平均」です。あなたの寿命ではありません。

ご自身の健康状態はどうですか? ご家族に長寿の方は多いですか? 持病はありますか? これらの要素で、「自分の場合」はまったく変わってきます。

両親が90歳を超えて元気に暮らしているなら、「自分も長生きする可能性が高い」と考える方が自然です。一方、健康面に不安がある場合は、「元気なうちにお金を使える選択」も合理的です。

大切なのは、「平均」ではなく「自分」を軸に考えることです。

5.2 「お金の損得」と「時間の価値」は別物

これは私の持論なのですが、「老後は余生じゃない。OSの大型アップデートだ」と思っています。

60歳から65歳の5年間。この時間は、お金に換算できないほど貴重です。

体が動く。好奇心がある。新しいことに挑戦する気力がある。孫が「おじいちゃん、遊ぼう!」と言ってくれる。夫婦で「あそこに行きたいね」と旅行の計画を立てられる。

85歳のときに同じことができるかどうかは、正直わかりません。

損益分岐点が80歳10ヶ月だとして、90歳まで生きたら約400万円の差が出る。確かにその通りです。でも、60代の元気な5年間で、旅行や趣味、家族との思い出作りにお金を使えた経験は、400万円以上の価値があるかもしれません。

お金は後から稼げる可能性がありますが、時間は取り戻せません。これは、40年以上働いてきた人間だからこそ、心の底から感じることです。

5.3 年金以外の収入・資産との「バランスシート」で考える

年金の繰り上げ・繰り下げを考えるとき、年金だけを単体で見るのは危険です。年金は家計全体の中の一つのピースに過ぎません。

以下の項目を総合的に見て判断することをおすすめします。

- 退職金の有無と金額:5年間の生活費をカバーできる額があるか

- 貯蓄・投資の状況:iDeCo、NISA、預貯金の合計額

- 配偶者の年金額:夫婦合算で考える

- 住宅ローンの残債:完済しているか、まだ返済が続くか

- 60歳以降の就労予定:再雇用やパートの収入見込み

- その他の支出:介護費用、子どもの援助、住居の修繕費など

退職金が2,000万円あり、住宅ローンも完済済み。夫婦二人で月25万円あれば暮らせる。そういう方なら、65歳まで繰り上げずに待つ余裕があるかもしれません。

一方で、退職金が少なく、住宅ローンが残っている。再雇用の収入だけでは月々の赤字が出る。そういう方にとって、繰り上げ受給は「家計を守る現実的な選択肢」になります。

答えは一つではありません。あなたの「バランスシート」によって、正解は変わるのです。

6. 繰り上げ受給すべき?判断チェックリスト

「結局、自分はどうすればいいの?」

そう思った方のために、判断の参考になるチェックリストをまとめました。これは「正解」を出すためのものではなく、「自分の状況を整理するため」のツールです。

6.1 繰り上げ受給が向いている人の特徴

以下に多く当てはまる方は、繰り上げ受給が合理的な選択肢になり得ます。

- 60〜64歳の生活費が不足している(または不足する見込み)

- 健康面に不安がある(持病、家族歴など)

- 退職金や貯蓄が少なく、65歳まで持たない

- 「元気なうちにやりたいこと」が明確にある

- 60代前半で働く予定がない、または収入が少ない

- 配偶者の年金や家族の収入で、将来の生活をある程度カバーできる

6.2 繰り上げ受給を慎重に考えるべき人の特徴

以下に多く当てはまる方は、65歳まで待つ(または繰り下げる)方が安心かもしれません。

- 65歳まで働く予定がある(特に月収が高い場合)

- 家族に長寿の方が多い

- 現在、大きな持病がなく健康

- 退職金や貯蓄で65歳まで十分に生活できる

- 障害年金や寡婦年金のリスクが気になる

- 「長生きしたときの資金ショート」が最も怖い

チェックリストはあくまで目安です。最終的には、ご自身とご家族の状況を総合的に判断してください。

6.3 判断に迷ったら「ねんきんネット」と年金事務所を活用しよう

一人で抱え込む必要はありません。判断材料を増やすために、以下の2つを活用することを強くおすすめします。

日本年金機構の「ねんきんネット」にログインすると、自分の年金見込み額を簡単に確認できます。繰り上げた場合のシミュレーションも可能です。マイナンバーカードがあれば、スマホからでもアクセスできますよ。

最寄りの年金事務所では、無料で個別相談を受けられます。自分のケースに合わせた具体的なシミュレーションを出してもらえるので、迷っている方はぜひ予約を。事前に予約しておくと待ち時間も少なくてすみます。

年金の受給タイミングは、自分だけの問題ではありません。配偶者の年金とのバランス、生活費の分担、将来の介護費用など、ご家族と一緒に考えることで、より納得のいく判断ができます。

なんだか、少し整理できた気がするわ。チェックリストに当てはめてみたら、自分がどっちに近いか見えてきたもの。

それが大事なんです、テルさん。大切なのは、「損か得か」じゃなく「自分で考えて、納得して決める」こと。それができれば、どちらを選んでも後悔しませんよ。

7. よくある質問(FAQ)

- 繰り上げ受給は何歳から申請できますか?

-

60歳から申請可能です。60歳0ヶ月から64歳11ヶ月の間で、1ヶ月単位で受給開始時期を選べます。ただし、60歳の誕生日の前日以降でないと手続きできませんのでご注意ください。

- 繰り上げた後に「やっぱりやめたい」と思ったら、取り消せますか?

-

残念ながら、一度繰り上げ請求の手続きをすると、取り消し・変更はできません。これは年金制度の中でも特に重要なルールです。手続き前に十分に検討することを強くおすすめします。

- 繰り上げ受給と繰り下げ受給、どちらが得ですか?

-

一概には言えません。繰り上げは「早く少なくもらう」、繰り下げは「遅く多くもらう」仕組みです。繰り下げの場合、1ヶ月遅らせるごとに0.7%増額されます(最大84%増、75歳まで)。長生きするほど繰り下げが有利ですが、健康状態や他の収入源によって「正解」は異なります。

- 配偶者の年金も一緒に繰り上げる必要がありますか?

-

いいえ、配偶者の年金は別々に判断できます。夫が繰り上げて妻は65歳から通常受給、ということも可能です。ただし、ご自身の老齢基礎年金と老齢厚生年金は、原則として同時に繰り上げる必要があります。

- 繰り上げ受給の手続きはどこでしますか?

-

最寄りの年金事務所または街角の年金相談センターで手続きできます。必要な書類は年金手帳(または基礎年金番号通知書)、本人確認書類、金融機関の口座情報などです。事前に予約を入れて、必要書類を確認してから行くとスムーズですよ。

8. まとめ|損益分岐点は「目安」。あなたの人生にとっての正解を選ぼう

最後に、この記事のポイントを整理します。

- 繰り上げ受給は、1ヶ月早めるごとに0.4%減額。60歳なら最大24%減額で、一生涯続く

- 60歳繰り上げの損益分岐点は約80歳10ヶ月。これより長生きすれば、65歳受給の方が総額で多くなる

- メリットは「健康なうちにお金を使える」「空白期間を埋められる」。デメリットは「一生減額」「障害年金・寡婦年金への影響」「取り消し不可」

- 損得だけでなく、健康寿命、時間の価値、年金以外の資産を含めた総合判断が大切

- 迷ったら「ねんきんネット」で見込み額を確認し、年金事務所に相談する

損益分岐点は、あくまで「一つの目安」です。

「何歳まで生きるか」は誰にもわかりません。だからこそ、「損か得か」ではなく「自分の人生にとって、どちらが豊かか」という基準で考えてほしいのです。

長生きリスクに備えて65歳まで待つのも、正しい選択です。健康な今のうちにお金を使える自由を選ぶのも、正しい選択です。

大事なのは、十分な情報を集めて、自分の頭で考えて、納得した上で決めること。そうすれば、どちらを選んでも「後悔」にはなりません。

制度は複雑ですが、知っている人だけが得をします。この記事が、あなたの判断の一助になれば幸いです。

どちらを選んでも、「自分で考えて決めた」なら、それが正解ですよ。定年は終わりじゃない、第二章の始まりです。一緒に、いい選択をしていきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実