※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

駅前の宝くじ売り場に、また足が止まりました。

ガラスケースの向こうに並ぶ「1等・前後賞合わせて10億円」の文字。午後の日差しがポスターを照らして、金色のロゴがやけにまぶしく見えます。財布の中の千円札を指で確かめながら、「まあ、1枚くらいなら」とつぶやく――60代なら、一度は経験がある光景ではないでしょうか

はじめまして。ヒロと申します。65歳、元ITエンジニアで、昨年めでたく(?)定年退職した年金生活者です。現役時代は「データで語れ」が口癖だったくせに、宝くじ売り場の前だけは足が勝手に止まる――そんな矛盾を抱えて生きております。

ヒロさん、私もこの前つい3枚買っちゃったのよ。年金だけじゃ不安だし、もし当たったらって思うと……やめられないのよね。

テルさん、その気持ちは痛いほどわかりますよ。僕だって抽選日の夜はソワソワしますから。でもね、「夢を買う」のと「老後資金を溶かす」のは紙一重なんです。

この記事では、60代が宝くじとどう付き合えばいいのか、当選確率のリアルな数字から老後資金を守る具体策、さらには高額当選後に待ち受けるリスクまで、データと実例をもとにお伝えしていきます。

結論を先に言ってしまうと、宝くじは「余剰資金の範囲で楽しむ娯楽」です。これさえ守れば、抽選日までのワクワクは人生を豊かにしてくれる。でも、一線を越えると静かに老後を蝕んでいく。その境界線を、一緒に確認していきましょう。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代が宝くじに夢を託す理由 「一攫千金」の誘惑と心理の正体

まずは結論から。60代が宝くじを買ってしまうのは、意志が弱いからではありません。環境と心理が「買わせる構造」になっているからです。

1.1 定年退職後の「収入の崖」が生む焦り

現役時代、毎月25日になれば当たり前のように振り込まれていた給与。あの「当たり前」が、定年退職の翌月からぱったり消えます。僕の場合、退職前の手取りは約35万円。それが年金生活に切り替わったとたん、月の収入はおよそ22万円になりました。差額13万円。毎月、財布に穴が空いたような感覚です。

実際、三菱UFJ銀行のコラムによると、65歳以上の夫婦二人暮らし無職世帯では、実支出が約28.7万円に対して実収入は約25.3万円。毎月およそ3.4万円の赤字が発生しています。年間にすれば約40万円、10年で400万円の持ち出しです。

この「収入の崖」に追い打ちをかけるのが、近年の物価高。スーパーで卵のパックを手に取って、値札を二度見した経験は僕だけじゃないはずです。年金額は物価スライドで多少は上がりますが、実感としては追いつかない。

しかも60代は「稼ぐ手段」が限られます。再雇用で働くにしても、給与は現役時代の5〜7割がいいところ。体力的にもフルタイムがきつくなってくる年齢です。転職市場で「65歳・元ITエンジニア」と名乗っても、面接官の目が泳ぐのが見えました(実体験です)。

こうした「収入は減る、支出は増える、稼ぐ手段はない」という三重苦の中で、宝くじの「1枚300円で人生が変わるかもしれない」というキャッチコピーは、砂漠で見るオアシスのように輝いて見えるわけです。

1.2 宝くじは「お金」ではなく「ワクワク」を買っている

じつは多くの人が、心のどこかでは「当たらないだろうな」と思っています。それでも買う。なぜか。

答えはシンプルで、宝くじは「お金」ではなく「ワクワク」を買う娯楽だからです。購入してから抽選日までの数日間、「もし7億円当たったら何に使おう」と妄想する時間。あのワクワクは、300円では到底買えない贅沢な時間なんですよね。

定年退職してからの日々は、良くも悪くも穏やかです。毎朝の通勤ラッシュから解放された代わりに、カレンダーに予定がない日が続く。そんな日常に「抽選日」という小さなイベントが加わるだけで、コーヒーの味が変わる気がするんです。

データもそれを裏付けています。宝くじ公式サイトによると、60代の宝くじ購入経験者は86.9%。実に10人中9人近くが「買ったことがある」と答えています。50代の88.7%に次ぐ高水準で、日本の60代にとって宝くじはもはや「国民的娯楽」と呼べる存在です。

86.9%ってマジっすか? おじさんの世代、ほぼ全員買ってるじゃないですか。

そうなんだよ、タケシ。でもね、「娯楽として楽しむ」のと「生活費を削って買う」のは、まったく別の話なんだ。ここからが本題だよ。

2. 知っておきたい「不都合な真実」 当選確率と期待値のリアル

「夢を買う」のは素敵なことです。ただ、夢の「値段」を知っておくことは、60代の僕たちにとって必須の教養だと思っています。ここでは、宝くじの当選確率と期待値を冷静に数字で見ていきましょう。

2.1 年末ジャンボ1等の確率を「見える化」する

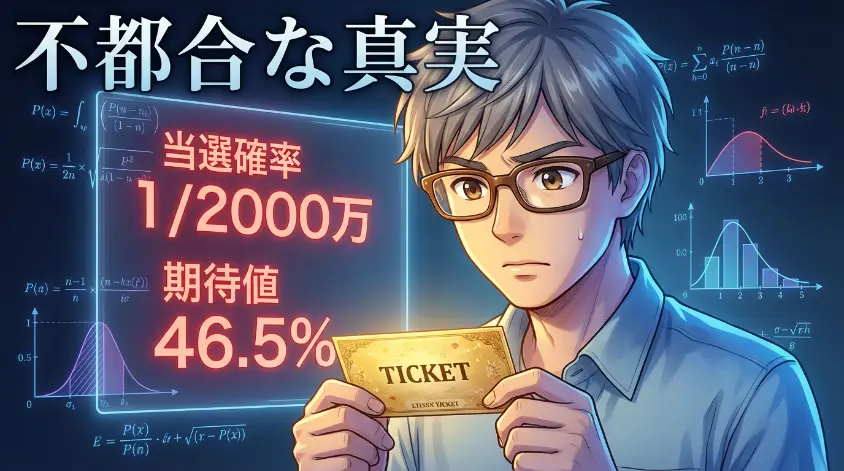

年末ジャンボ宝くじの1等当選確率は2,000万分の1です。

……と言われても、数字が大きすぎてピンとこないですよね。僕もそうでした。だから「見える化」してみます。

- 東京ドームの収容人数が約55,000人。満員のドームを約364回満席にして、その中からたった1人が選ばれる確率

- 日本の人口(約1億2,400万人)のうち、6人に1人が1枚ずつ買ったとして、その中で当たるのが1人

- 毎日1枚ずつ買い続けたとすると、1等に当たるまで平均で約54,795年かかる計算(縄文時代から買い始めても、まだ届きません)

ちなみに、宝くじ生活の計算によれば、1等7億円に前後賞1.5億円ずつを加えた「10億円」に当選する確率は、さらに低くなります。前後賞は1等の前後の番号でなければならないため、連番で買わない限り、10億円の夢はそもそも成立しないのです。

僕はこの数字を知ったとき、書斎の椅子にもたれて天井を見上げました。窓の外で鳴くヒヨドリの声がやけに遠く聞こえたのを覚えています。それでも翌週、宝くじ売り場の前でまた足が止まったんですけどね。人間って不思議です。

2.2 「期待値」で冷静に考える 1万円買ったらいくら戻る?

当選確率の次に知っておきたいのが「期待値」、つまり「買った金額に対して、平均でいくら戻ってくるのか」という数字です。

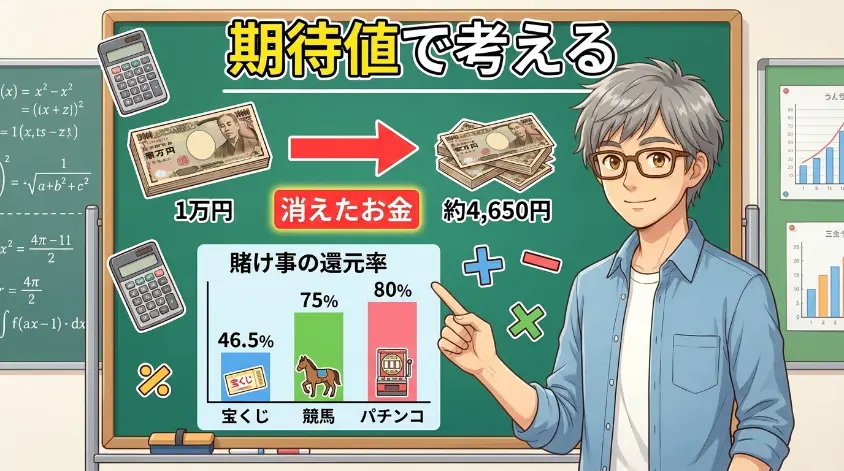

楽天カードのみんなのマネ活によると、宝くじの還元率は約46.5%。これは「当せん金付証票法」第5条で、当せん金の総額は発売総額の50%を超えてはならないと定められているためです。

つまり、1万円分の宝くじを買ったら、平均で戻ってくるのは約4,650円。買った瞬間に5,350円は公共事業費や経費として消えていきます。

他のギャンブルと比較すると、その差は歴然です。

| 種類 | 還元率(目安) |

| 宝くじ | 約46.5% |

| 競馬(中央) | 約70〜80% |

| パチンコ・パチスロ | 約80〜90% |

ご覧のとおり、宝くじの還元率はギャンブルの中でも最低クラスです。競馬やパチンコを推奨しているわけではありません。ただ、「宝くじは最も割に合わない賭け」であるという事実は、頭の片隅に置いておきたいところです。

もちろん、「期待値だけで語るな、夢のワクワク代込みだ」という反論はもっともです。映画のチケットが2,000円するように、宝くじの「ワクワク代」が300円なら安いとも言えます。問題は、その「ワクワク代」が月3,000円、年36,000円と膨らんでいったときに、本当に娯楽費の範囲に収まっているかどうか、なんです。

46.5%……つまり半分以上は戻ってこないってことよね? なんだか、スーパーの半額シールとは真逆の世界だわ。

うまい例えですね、テルさん。スーパーの半額シールは「得する」仕組み。宝くじは「夢を買う代わりに半分以上を社会に寄付する」仕組みなんですよ。その自覚があるかないかで、付き合い方がまるで変わります。

3. 「チリツモ」の恐怖 60代の宝くじ購入が老後資金を蝕むとき

ここまで読んで「うちは大丈夫、たまにしか買わないし」と思った方も多いでしょう。でも、怖いのは「たまに」が「いつの間にか習慣に」なるときです。チリも積もれば山となる… 60代の宝くじ購入には、この「チリツモ」が静かに老後資金を蝕むリスクが潜んでいます。

3.1 「1回3,000円だから」の積み重ねが年間○万円になる現実

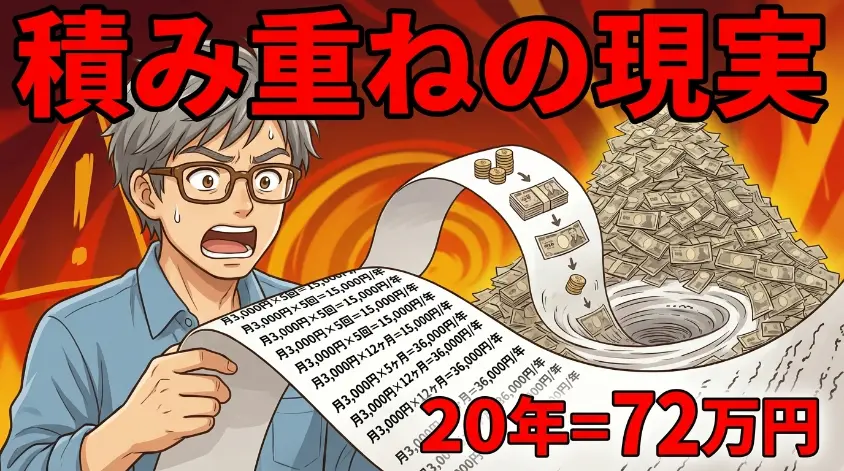

「ジャンボのときだけ10枚セットで3,000円」。これ、僕の周りでもよく聞くフレーズです。年5回のジャンボをすべて買えば15,000円。まあ、これくらいなら娯楽費の範囲でしょう。

でも、実態はもう少し複雑です。ジャンボだけでなく、ロト6やナンバーズを毎週買う人、スクラッチをコンビニで見かけてつい手が伸びる人。「ついで買い」が積み重なると、気づけば月3,000円を超えていたりします。

月3,000円を「大した金額じゃない」と感じる方、ちょっとだけお付き合いください。

- 月3,000円 × 12ヶ月 = 年間36,000円

- 年36,000円 × 10年 = 36万円

- 年36,000円 × 20年 = 72万円

72万円あれば、夫婦で温泉旅行に3〜4回は行けます。孫へのお年玉なら何年分でしょうか。しかも先ほどの還元率を思い出してください。72万円のうち平均で戻ってくるのは約33万円。差し引き約39万円が「消えたお金」です。

さらに厄介なのは、月3,000円程度だと家計簿に「宝くじ」とわざわざ書かない人が多いこと。使途不明金の中に紛れてしまい、本人すら正確な金額を把握していないケースが少なくありません。

3.2 退職金の「一部」で大量購入する危険

「チリツモ」よりもっと怖いのが、退職金を手にしたときの衝動です。

60歳で退職金を受け取ったとき、人生で初めて通帳に「千万」単位の数字が並びます。あの瞬間の高揚感は、経験した人にしかわかりません。僕も通帳を開いたとき、手が震えました。そして、その高揚感のまま宝くじ売り場に向かう人が、残念ながら一定数いるのです。

「退職金の1%くらい、宝くじに使ったっていいだろう」。仮に退職金が2,000万円なら1%で20万円。20万円分の宝くじとなれば、ジャンボなら約667枚です。一度に667枚買う興奮は、確かに普段味わえないものでしょう。しかし、還元率46.5%を当てはめると、平均で返ってくるのは約9.3万円。10万円以上がその場で消えます。

そして、これが1回で済めばまだいい。「次こそは」と繰り返すうちに、退職金が目減りしていく。アディーレ法律事務所のデータによれば、日本弁護士連合会の2020年調査で自己破産した人のうち60歳以上の割合は25.72%。およそ4人に1人が60歳以上です。しかも2002年の約17%から増加傾向にあり、70歳代に限れば約2.4倍にも膨れ上がっています。

もちろん、自己破産の原因は宝くじだけではありません。医療費、住宅ローンの残債、保証人トラブルなど複合的な要因があります。しかし、「退職金があるから大丈夫」という安心感が、財布のひもを緩める引き金になりやすいのは事実です。

3.3 「あと1枚買えば当たるかも」 ギャンブル依存のサイン

ここまでの話を「他人事」だと感じている方こそ、少しだけ立ち止まってみてください。ギャンブル依存は、本人が「自分は大丈夫」と思っているうちに進行するものです。

以下のサインに心当たりはないでしょうか。

- 宝くじを買わないと落ち着かない、買うと安心する

- 「今月は買わない」と決めたのに、売り場の前を通るとつい手が伸びる

- ハズレた直後に「あと1枚買えば当たったかも」と後悔する

- 宝くじの購入額を家族に正直に言えない

- 生活費や貯蓄を削ってまで購入してしまう

ひとつでも当てはまるなら、「娯楽」の枠を超えかけている可能性があります。宝くじは1回あたりの金額が小さいため、パチンコや競馬に比べて「依存」を自覚しにくいのが厄介なところです。

もし不安を感じたら、ひとりで抱え込まないでください。厚生労働省の依存症対策ページや、ギャンブル依存症予防回復支援センターのサポートコール(0120-321-153)に相談できます。電話1本で、専門のカウンセラーが話を聞いてくれます。

宝くじでも依存症ってあるんすね……。1回300円だから安全って思ってたけど、それって詰んでません?

金額の問題じゃなくて、「やめようと思ってもやめられない」かどうかが大事なのよね。私も毎回「今回で最後」って言いながら買ってるから、ちょっとドキッとしたわ……。

4. もし高額当選したら? 知られざるリスクと正しい対処法

さて、ここまで「買いすぎ注意」の話をしてきましたが、では逆に… もし本当に当たってしまったら? 実は高額当選には、当たった後にこそ待ち受ける落とし穴があるんです。

4.1 当選金は非課税 でも「贈与」した瞬間に税金が襲ってくる

まず、安心材料からお伝えします。宝くじの当選金は非課税です。

根拠は「当せん金付証票法」第13条。ここに「当せん金品については、所得税を課さない」と明記されています。7億円当たっても、所得税も住民税もゼロ。確定申告も不要です。七十七銀行のコラムでも詳しく解説されていますね。

ところが、ここに大きな落とし穴があります。

当選金を家族や親族に「あげた」瞬間、それは贈与になります。贈与税の基礎控除は年間110万円。たとえば、7億円当たって嬉しさのあまり息子に1億円渡したとしましょう。贈与税の税率は累進課税で、1億円の贈与なら約4,800万円もの贈与税が息子にかかります。

「家族で分けようと思っていたのに」… この善意が、巨額の税金を生むのです。回避策としては、購入時に共同購入として全員で銀行に受け取りに行く方法があります。当選金を最初から各自の受取分として分配すれば、贈与には該当しません。ただし、後から「実は共同購入だった」と主張しても、税務署には通用しない点に注意が必要です。

4.2 高額当選がもたらす「人生崩壊」の実例

アメリカでは「宝くじの高額当選者の約70%が7年以内に破産する」という話が広く知られています。ただし、ZUU onlineの検証によると、この数字の出典とされるNEFE(全米金融教育基金)は「当基金が検証したデータではない」と否定しています。

とはいえ、高額当選後に人生が崩壊するケースが存在するのは事実です。原因は大きく3つに集約されます。

- 金銭感覚の崩壊:突然の大金で「お金の価値」がわからなくなる。高級車、ブランド品、不動産……気づけば数年で残高が激減

- 人間関係のトラブル:当選が周囲に知れた途端、疎遠だった親戚や旧友が「お金を貸してほしい」と押し寄せる。断れば関係が壊れ、貸せば返ってこない

- 詐欺被害:高額当選者を狙った投資詐欺、寄付の強要、不動産の悪質な営業。大金を持った「善良な素人」は格好のターゲットになる

特に60代の場合、退職後で社会的なつながりが薄くなっているタイミングと重なるため、相談相手がいないまま誤った判断を重ねるリスクが高まります。皮肉なことに、「お金の不安を解消するために買った宝くじ」が、当選によって新たな不安を生むという構図です。

4.3 当選後にまずやるべき3つのこと

では、万が一本当に高額当選したら、どう動けばいいのか。ここでは当選直後に実践すべき3つのステップをお伝えします。

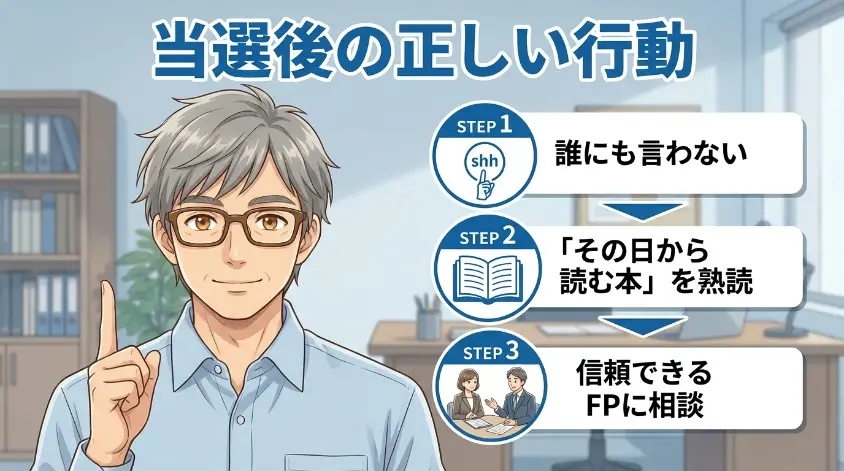

ステップ1:誰にも言わない

これが最も重要です。家族にさえ、すぐには言わないでください。人間、嬉しいことがあると誰かに話したくなります。でも、その「一人だけに打ち明けた話」は、驚くべきスピードで広まります。当選を知られた瞬間から、お金を目的とした接触が始まると覚悟してください。まずは深呼吸。通帳の数字を見て震える手を落ち着かせてから、次のステップに進みましょう。

ステップ2:「【その日】から読む本」を熟読する

1,000万円以上の高額当選者がみずほ銀行で換金すると、「【その日】から読む本」という冊子が手渡されます。弁護士、臨床心理士、ファイナンシャル・プランナーなどの専門家が監修した全57ページの小冊子で、2001年から配布されています。「すぐにやっておきたいこと」「落ち着いてから考えること」「当面の使い道が決まったら考えること」の3部構成で、突然の大金に戸惑わないための心構えが書かれています。

ステップ3:信頼できるFP(ファイナンシャル・プランナー)に相談する

自分ひとりで大金を管理するのは、プロでも難しいものです。できれば当選金の受取前に、独立系のFP(特定の金融機関に属さないFP)に相談しましょう。贈与税の対策、資産運用の基本方針、生活設計の見直しなど、冷静な第三者の目が必要です。相談料がかかったとしても、間違った判断で失う金額に比べれば微々たるものですよ。

当たったら嬉しくて絶対おしゃべりしちゃうわ……。でも、それが一番危ないのよね。口は災いの元って、まさにこのことだわ。

テルさん、気持ちはわかります。でもね、「黙っている勇気」が数千万円の価値を持つ場面があるんです。僕は当たったことないですけどね……(遠い目)。

ここまでが前半のまとめです。60代にとって宝くじは「ささやかな夢の入口」であると同時に、付き合い方を間違えると「老後資金の出口」にもなり得ます。大切なのは、確率と期待値を理解したうえで、余剰資金の範囲内で楽しむこと。そして万が一当選したら、喜びに流されず冷静な行動を取ること。後半では、具体的な「健全な買い方ルール」や「宝くじ以外の選択肢」について詳しく解説していきます。

5. 【要注意】高齢者を狙う宝くじ詐欺の最新手口

ここまで、宝くじの当選確率や老後資金との向き合い方をお話ししてきました。しかし、60代にとって宝くじには「もうひとつの落とし穴」が存在します。それが宝くじを悪用した詐欺です。

結論から言うと、宝くじ関連の詐欺は年々巧妙になっており、被害者の大半は高齢者です。「自分は大丈夫」と思っている方ほど危ない。詐欺師は、その「まさか自分が」という心理を狙い撃ちにしてきます。

5.1 「当選番号を事前に教えます」 ロト詐欺の巧妙な罠

ある日、自宅の固定電話が鳴ります。受話器を取ると、落ち着いた声の男性がこう切り出します。「ロト6の当選番号を、抽選前にお教えできます」と。

ロト6やロト7の抽選は、テレビやインターネットでライブ中継されています。詐欺師の手口はシンプルかつ狡猾です。まず、抽選結果がテレビで放送された直後に電話をかけてくる。そして「次回の当選番号をお伝えしましょうか」と言いながら、実際にはすでに確定した「今回の」当選番号を読み上げるのです。

電話を受けた側は、まだ当選番号を確認していない。翌日テレビやニュースで確認すると、電話で聞いた番号がぴったり一致している。「この人、本当に当選番号を知っていたんだ」と信じ込んでしまう。そこで「次回の番号も教えますが、情報料として30万円を振り込んでください」と畳みかけてくる――これが典型的な手口です。

警察庁の統計によると、特殊詐欺(宝くじ関連を含む)の被害認知件数において、65歳以上の高齢者が全体の88.2%を占めています。10人中9人近くが高齢者なのです。

なぜ高齢者が狙われるのか。理由は明快です。退職金などのまとまった貯蓄がある。日中自宅にいることが多く固定電話に出やすい。そしてデジタルリテラシーの世代差から、情報確認に時間がかかる。詐欺師にとっては、これ以上ない「ターゲット」なのです。

5.2 「38億円当選しました」 当選通知メール詐欺

もうひとつ、急増しているのがメールやSMSを使った「当選通知詐欺」です。

ある朝、スマートフォンに一通のメッセージが届きます。「おめでとうございます!特別抽選により、あなたに38億円が当選しました。受け取り手続きはこちらから」。金額のインパクトに思わず指が止まる。冷静に考えれば「買ってもいない宝くじが当たるわけない」と分かるはず。しかし、退職後の経済的な不安を抱えていると、その「冷静」が一瞬だけ揺らぐのです。

リンクをタップすると、それらしいサイトに誘導されます。「当選金の受け取りには手数料が必要です。コンビニで電子マネーを購入し、カード番号を入力してください」。金額は最初5,000円程度。「38億円がもらえるなら5,000円くらい……」と支払う。すると「セキュリティ認証のため追加手数料が必要です」と次の請求が来る。

国民生活センターには、こうした架空の当選通知メールによる被害相談が数多く寄せられています。なかには、231回にわたって電子マネーを購入させられ、被害総額が1,000万円以上に達した事例も報告されています。少額の手数料を何度も何度も請求することで、被害者が「トータルでいくら払ったか」を把握しにくくする。これが詐欺師の計算です。

「買っていない宝くじは、絶対に当たりません」。どんなに巧みな文面であっても、自分で購入していない宝くじの「当選通知」はすべて詐欺です。

5.3 騙されないための3つの鉄則

では、こうした詐欺から身を守るにはどうすればいいのか。覚えておいてほしい鉄則は3つだけです。

- 鉄則①:宝くじの当選番号は事前にわかるものではない ロト6やロト7は、電動攪拌式遠心力型抽せん機(通称「夢ロトくん」)による物理抽選です。コンピューターによる予測は不可能。「事前に番号を教える」という話は、100%詐欺と断言できます。

- 鉄則②:宝くじの受け取りに「手数料」は一切不要 宝くじの当選金は、みずほ銀行の窓口または宝くじ公式サイト経由で受け取れます。手数料や「セキュリティ認証料」「振込手続き費」などの名目で金銭を要求されることは絶対にありません。

- 鉄則③:不審な連絡があったら、すぐに相談 少しでも「おかしいな」と思ったら、家族に話すか、消費者ホットライン(局番なし188)に電話してください。一人で判断しない。これが最大の防御策です。

みずほ銀行も公式サイトで注意喚起を行っています。「宝くじの当せん番号を事前に知ることは絶対にできません」「当せん金の受取に手数料は不要」と明記されていますので、不安を感じたらぜひ確認してみてください。

マジっすか……。231回も電子マネー買わされるって、途中で気づかないもんなんすかね?

それがね、タケシ。詐欺師は1回あたりの金額を小さくして「もう少しで受け取れます」と期待を持たせ続けるんだよ。サンクコスト効果――「ここまで払ったんだから、やめたらもったいない」という心理を巧みに利用してくる。だから、最初の1円目で断ることが大事なんだ。

6. 60代からの宝くじ「健全な付き合い方」5つのルール

「宝くじは買うな」と言いたいわけではありません。むしろ逆です。ルールを決めて楽しむからこそ、宝くじは「人生のスパイス」になる。ここでは、60代が宝くじと健全に付き合うための5つのルールをご紹介します。

6.1 ルール①:月の購入予算を「娯楽費」として固定する

まず、最も重要なルールがこれです。宝くじの購入費は「娯楽費」であって、「投資」ではない。この位置づけを明確にすること。

具体的には、年金月額の1〜2%を上限の目安にしましょう。たとえば年金が月20万円なら、宝くじに使っていい金額は月2,000〜4,000円です。映画を1本観に行くのと同じくらい。この範囲なら、ハズレてもため息で済みます。

おすすめの管理法は、「宝くじ専用の封筒」を一つ作ること。月初めに予算分の現金を入れて、封筒のお金がなくなったらその月は終了。シンプルですが、「財布から無意識に出す」のと「封筒から意識的に出す」のとでは、お金の重みがまったく違います。

| 年金月額 | 1%(下限目安) | 2%(上限目安) |

| 15万円 | 1,500円 | 3,000円 |

| 20万円 | 2,000円 | 4,000円 |

| 25万円 | 2,500円 | 5,000円 |

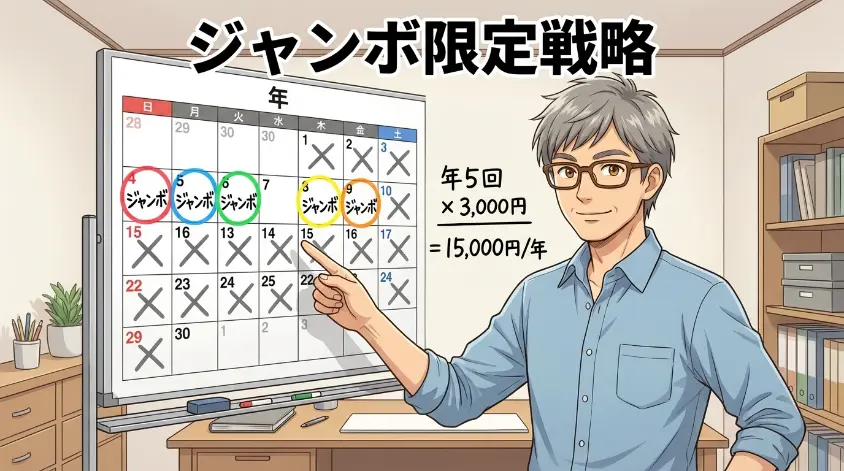

6.2 ルール②:「ジャンボ限定戦略」で頻度を抑える

毎週のようにロト6やスクラッチを買っていると、1回あたりの金額は小さくても、年間で見るとかなりの出費になります。「ちりつも」の怖さは、宝くじも同じです。

そこでおすすめなのが、年5回のジャンボ宝くじだけに絞る「ジャンボ限定戦略」です。

- バレンタインジャンボ(2月)

- ドリームジャンボ(5月)

- サマージャンボ(7月)

- ハロウィンジャンボ(10月)

- 年末ジャンボ(12月)

1回10枚(3,000円)× 年5回 = 年間わずか15,000円。月あたりに換算すると1,250円です。これなら家計へのダメージはほぼゼロ。しかも「次のジャンボまで」という待つ楽しみが生まれます。年中買っていると感覚が麻痺しますが、年5回の「イベント」にすれば、売り場に並ぶ時間さえ特別になりますよ。

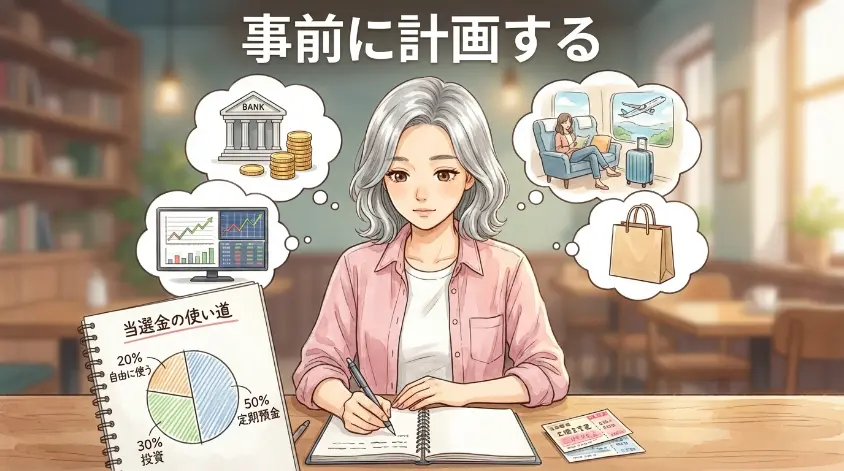

6.3 ルール③:「当たったらどうするか」を先に決めておく

「もし1億円当たったら?」と聞くと、多くの方が目を輝かせて夢を語ります。家のリフォーム、孫の教育費、世界一周旅行……。でも、この「もし当たったら」を妄想ではなく計画として持っておくことが、実は大事なのです。

理由はふたつあります。

ひとつ目は、高額当選したときに冷静でいられること。前の章でお話しした通り、突然の高額当選は人生を狂わせるリスクがあります。事前に「当選金の50%は定期預金、30%は投資、20%は自由に使う」といったルールを決めておけば、舞い上がった状態での判断ミスを防げます。

ふたつ目は、「当たらなくても困らない金額しか買わない」というマインドセットが身につくこと。当選金の使い道を「計画」として考える行為は、同時に「この宝くじがハズレても生活は変わらない」という現実を確認する作業でもあるのです。計画を立てる過程で、自分の資産状況を冷静に見つめ直すことになりますから。

ノートの片隅に「もし1等が当たったらリスト」を書いておく。抽選日の前夜、布団の中でそのリストを眺めてニヤニヤする。そして翌朝、ハズレくじを握りしめながら「まあ、来年こそは」と笑う。この一連の流れこそが、宝くじの正しい楽しみ方だと僕は思います。

6.4 ルール④:宝くじの購入を「家族のイベント」にする

宝くじは一人でこっそり買うものだと思っていませんか? 実は、家族イベントに変えることで「楽しさ倍増・リスク半減」が実現できます。

たとえば年末ジャンボの時期。家族で売り場に出かけて、「今年はどこの売り場が当たりそう?」とわいわい相談する。帰りにファミレスでコーヒーを飲みながら、「当たったら何に使う?」と夢を語り合う。大みそかの夜、テレビの前で番号を確認する「宝くじパーティー」を開催する。ハズレても、家族で過ごした時間は「ハズレ」じゃありませんよね。

そしてもうひとつ大きなメリットがあります。それは、宝くじが家族で「お金の話」をするきっかけになるということ。日本の家庭では、お金の話題はどうしてもタブー視されがちです。でも、「宝くじに年間いくら使ってる?」という話から、自然と「うちの貯蓄って今いくらあるの?」「老後資金、足りてるのかな?」という本質的な会話に発展することがあります。

一人で黙々と買い続けるのは孤独であり、歯止めが利かなくなるリスクもあります。家族という「見守りの目」があるだけで、宝くじとの付き合い方は健全になるのです。

6.5 ルール⑤:宝くじ以外の「ワクワク」も持っておく

最後のルールは、宝くじの話から少し離れます。でも、これが実は一番大事かもしれません。

宝くじが「唯一の楽しみ」になっている状態は危険です。抽選日だけが待ち遠しくて、それ以外の日常がグレーに感じる。当たるまで買い続けないと気が済まない。これは娯楽ではなく依存のサインです。

60代は、時間という最大の資産を手にしている世代です。現役時代には「忙しくてできなかった」あれこれに、ようやく手が届く。趣味の園芸、地域のボランティア、カルチャースクールでの学び直し、気の合う仲間とのハイキング――ワクワクの種は、探せばいくらでもあります。

「月3,000円の宝くじ」と「月3,000円の趣味」。両方持っていれば、仮に宝くじがハズレ続けても、日常にはちゃんと彩りがあります。宝くじが唯一の光だと、ハズレるたびに暗闇が深くなる。でも複数の光源があれば、ひとつが消えても足元は明るいままなんです。

宝くじは人生の”スパイス”です。メインディッシュにしてしまうと、食卓のバランスが崩れますよ。趣味も友人も健康も、全部ひっくるめて「豊かな老後」ですからね。

7. よくある質問(FAQ)

60代の方からよくいただく宝くじに関する質問を、Q&A形式でまとめました。

- 宝くじは何歳まで買えますか?

-

宝くじの購入に年齢の上限はありません。18歳以上であれば、何歳でも購入できます。売り場での購入はもちろん、宝くじ公式サイトからのネット購入も年齢上限なしで利用可能です。「高齢だから買えないのでは?」という心配は不要ですよ。

- ネットで宝くじを買うのは安全ですか?

-

宝くじ公式サイトからの購入であれば安全です。公式サイトはみずほ銀行が運営しており、クレジットカードやキャリア決済で購入できます。当選金も登録した口座に自動で振り込まれるため、換金忘れの心配もありません。ただし、「宝くじの共同購入サイト」「当選確率アップをうたうサイト」など、非公式のサービスは詐欺リスクが高いので避けてください。

- 宝くじの当選金で住宅ローンを返済したら税金はかかりますか?

-

かかりません。宝くじの当選金は「当せん金付証票法」により非課税と定められています。所得税も住民税もかからないため、当選金をそのまま住宅ローンの繰上返済に充てても問題ありません。ただし、当選金を家族に贈与する場合は贈与税の対象になりますのでご注意ください。年間110万円を超える贈与には申告が必要です。

- 夫(妻)が宝くじを買いすぎています。どう伝えればいいですか?

-

頭ごなしに「やめなさい」と言っても逆効果になりがちです。おすすめは、家計の数字を一緒に確認する時間をつくること。「来月から一緒に家計簿をつけてみない?」と穏やかに切り出して、毎月の収支を「見える化」してみてください。宝くじに年間いくら使っているかを数字で見ると、ご本人が自ら気づくことが多いです。感情ではなく、データで会話する。これがポイントです。

- 宝くじと株式投資、老後資金を増やすならどちらがいいですか?

-

そもそもの位置づけが異なります。宝くじは「娯楽費」、株式投資は「資産形成」です。老後資金を増やしたいのであれば、つみたてNISAやiDeCoなど、税制優遇のある長期・分散投資の仕組みを活用するのが合理的な選択肢になります。宝くじの還元率は約46%ですが、世界株式インデックスの過去20年間の年平均リターンは約7〜8%。「夢を買う」のが宝くじ、「未来を育てる」のが投資。この使い分けが大切です。

8. まとめ 宝くじは「夢のスパイス」、メインディッシュは堅実な日常

長い記事にお付き合いいただき、ありがとうございました。最後に、この記事でお伝えしたかったことを振り返らせてください。

60代にとって宝くじは、適度に楽しむ分には心の潤いになります。抽選日までの期待感、売り場に並ぶ高揚感、番号を確認するあのドキドキ。300円で味わえる感情の起伏としては、なかなかコストパフォーマンスがいい娯楽です。

ただし、何度も繰り返しお伝えしてきた通り、大原則は「余剰資金の範囲内で楽しむ」こと。年金や退職金、生活費に手をつけてまで買うものではありません。

- 月の娯楽費として予算を固定する(年金の1〜2%が目安)

- 堅実な収支管理で老後資金を守る(家計の見える化が第一歩)

- 一攫千金に依存せず、今ある資産を育てる(NISAなどの活用も視野に)

- 宝くじ詐欺の手口を知り、自分と家族を守る(「買っていない宝くじは当たらない」)

- 宝くじ以外にも「ワクワク」を持つ(趣味・仲間・学び直し)

春の売り場に並ぶ桜色のポスター、夏のジャンボの派手な看板、冬の年末ジャンボに漂う年の瀬の空気。宝くじ売り場には、季節ごとの風情があります。その風情を楽しみながら、「ハズレてもまあいいか」と笑える。そんな余裕のある買い方ができている人は、すでに「当たり」の人生を歩いているのだと思います。

退職金を守り、年金を大切にし、家計を見える化して、そのうえで月に数千円の「夢」を買う。メインディッシュは堅実な日常。宝くじは、そこに振りかけるスパイスです。

当たっても当たらなくても、日々の暮らしを楽しめる人が一番の”当選者”です。一緒にいい老後を過ごしましょう。

最後までお読みいただき、ありがとうございました。この記事が、あなたの「宝くじとの付き合い方」を見直すきっかけになれば幸いです。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実