※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

「保険、見直したほうがいいんだろうな……」

引き出しの奥から引っ張り出した分厚い保険証券の束を眺めて、思わずため息をついた。読者のあなたにも、そんな経験はありませんか?

はじめまして、ヒロと申します。65歳。元ITエンジニアで、昨年定年退職を迎え、今は年金とAI副業でなんとかやっている男です。実はこの保険の悩み、私も2年前に通った道なんですよ。

30代で加入した死亡保障3,000万円の定期付終身保険。月に2万8千円。当時は「働き盛りで子どもも小さいから、これくらい必要だ」と意気込んで契約した記憶があります。それが定年を迎えた今、「あれ?もうこんなにいらないんじゃないか?」とふと気づいたのです。でも、長年払い続けてきた保険を切るのは、なんとも踏ん切りがつかない。「もったいない」「面倒くさい」「営業されたくない」――この3つの心理ブロックに阻まれて、3年も先送りにしていました。

保険って結局、見直したほうがいいのかしら……でも、何から始めればいいの?

大丈夫、テルさん。難しい話じゃないんですよ。今日は順を追って、一緒に考えていきましょう。最初の一歩は、引き出しから保険証券を出すこと。たったそれだけです。

この記事では、私自身が悩み、調べ、専門家に相談しながら整理してきた「60代の生命保険見直し」のすべてを、当事者の目線でお伝えします。読み終わる頃には、こんな未来が待っているはずです。

- 「解約じゃなく卒業」という新しい視点で、保険への罪悪感が消える

- 「年齢×健康状態×家族構成」のマトリクスで、自分にピッタリの答えが見える

- 家計に毎月数千〜数万円のゆとりが生まれ、人生の楽しみへ再投資できる

- 家族のこれからの生活と、相続のことに、明確な答えを持てる

保険は複雑です。健康状態や家族構成によって、最適な答えは千差万別。一律に「解約しなさい」と言うつもりはありません。ただ、「知っているかどうか」だけで、年間数十万円の差が出ることがあるのも事実です。私の口癖を一つ。「制度は『知っている人』だけの味方です」――これは保険の世界でも全く同じなんですよ。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代の生命保険、なぜ「見直しのベストタイミング」なのか

結論から言いますと、60代は人生で最も保険を見直すべきタイミングなんです。なぜなら収入・家族・健康という、保険の前提となる3つの要素が同時に変わる時期だからです。私の場合、定年退職してから半年で、月の給与明細が消えて年金通知書に変わり、子は完全独立、健康診断は血圧で再検査――まさに「OS大型アップデート」が起きました。

30〜40代に契約した保険は、あの頃の「働き盛りで小さな子どもがいた自分」のための設計図です。その設計図のまま、今のあなたの人生に合うわけがないんですよ。

1.1 60代で起きる「3つの変化」が保険の前提を崩す

60代の入り口に立った私たちには、ほぼ例外なく次の3つの変化が訪れます。これを認識するだけで、保険を見る目がガラッと変わるんです。

| 変化のジャンル | 30〜40代の前提 | 60代の現実 |

| 収入 | 給与収入が右肩上がり | 給与→年金へ。月収が概ね半分に |

| 家族構成 | 子は学生、妻は専業主婦 | 子は独立、夫婦のみの生活へ |

| 健康 | 大病知らず、ほぼ無敵 | 持病・服薬が現実味を帯びる |

収入が半分になるのに、保険料は契約当時のまま。子が独立したのに、子のための死亡保障はそのまま。健康リスクは上がっているのに、「定期医療保険」のままで70歳を迎えると保険料が跳ね上がる――こういうチグハグが、ほぼすべての60代世帯で起きているんですよ。

3つも変わるなら、保険も全部変えなきゃダメじゃないっすか?

タケシくん、いい質問だね。でも、全部変える必要はないんだ。変わったところだけスリム化する、これが正解なんですよ。むしろ「変えてはいけない部分」を見極めるのが、見直しの肝です。

1.2 「契約時のあなた」と「今のあなた」は違う人

同じ月3万円の保険料でも、30代と60代では家計に占める意味が全く違います。30代の3万円は、月収の5%程度。60代の年金生活で月3万円は、可処分所得の15%にもなり得ます。「金額は同じでも、痛みが3倍」というわけです。

さらに保険商品自体も、20〜30年前と今では大きく変わっています。当時は「医療保険=入院日額」が主流でしたが、今は通院治療や先進医療の特約が当たり前。「契約したまま放置」は、新しい時代の保障を取り逃しているケースも少なくないんですよ。

1.3 見直しを後回しにする「3つの心理ブロック」

では、なぜ60代の多くが見直しを先送りにしてしまうのか。私自身が3年放置してきた経験から言うと、原因は次の3つに集約されます。

- もったいない:30年払ってきた保険を切るのは「これまでの支払いが無駄になる」気がする(サンクコスト・損失回避バイアス)

- 面倒くさい:そもそも証券がどこにあるかわからない。保険会社も担当者の顔も忘れた

- 営業されたくない:保険ショップに行ったら売り込まれそう。代理店の人は信用できるのか

このブロック、私も全部経験しました。だからこそ言えます。外す方法はあります。記事の後半で、それぞれのブロックを取り外すための具体的な手順をお伝えしますので、安心してついてきてください。

2. 60代の生命保険、何を見直す?目的別の「3つの軸」

保険を見直す前に、まず保険の機能を整理しましょう。私は元エンジニアなので、複雑な仕組みは「分解して構造を見る」のが癖なんです。生命保険を機能で分解すると、実はたった3つの目的に集約されるんですよ。

- 遺す(死亡保障):自分が亡くなった後の家族の生活費を残す

- 備える(医療・がん・介護保障):病気・ケガ・介護費用に備える

- 引き継ぐ(相続対策):非課税枠を活用して家族に資産を引き継ぐ

60代の見直しの基本方針は、「遺す」を縮小、「備える」を厚く、「引き継ぐ」を活用。これだけ覚えておいてください。順番に見ていきます。

2.1 【遺す】死亡保障:3,000万円はもう要らない、その理由

結論から言います。60代の死亡保障は、お葬式代+αの200〜500万円程度で十分なケースが多いです。30代で契約した3,000万円の定期付終身保険、もう役目を終えていることが多いんですよ。

理由はシンプルです。死亡保障の本来の役割は「稼ぎ手が亡くなった後、遺された家族の生活費を保障すること」。30代であれば、稼ぎ手が亡くなれば子の教育費・住宅ローン・配偶者の生活費が一気にのしかかります。だから3,000万円の保障が必要だった。

でも60代の今、状況はどう変わったでしょうか。

- 子は独立し、教育費の心配はない

- 住宅ローンは完済済み(または団信で完済される)

- 退職金が手元に残っている

- 配偶者は遺族厚生年金+自分の年金で生活基盤がある

つまり、配偶者が困るのは「お葬式代と当面の生活費」だけ。お葬式は平均約110〜200万円(公正取引委員会のデータより、近年は家族葬の普及で低下傾向)。それに墓石や戒名、法事の費用を合わせても300〜500万円あれば十分。3,000万円との差、実に2,500万円以上が「過剰保障」だったというわけです。

2.2 【備える】医療・がん保障:定期から終身へ移行できているか

60代以降、医療リスクは右肩上がりです。なのに、加入している医療保険が「定期型」だと、70歳・80歳で更新できなくなったり、保険料が一気に跳ね上がる――これが盲点なんですよ。

60代でまずチェックすべきは、医療保険が「終身型」になっているかどうか。証券の「保険期間」の欄を見てください。「終身」と書かれていればOK。「10年更新」「80歳まで」と書かれていれば、要見直しのサインです。

がん保険についても、診断給付金型(一時金まとまった額)が今の主流です。20年前の入院日額型のがん保険のままだと、通院抗がん剤治療が中心の現代医療にフィットしません。商品自体が時代遅れになっているケースが多いので、ここは積極的に見直す価値があります。

医療保険、入院日額5,000円じゃ足りないかしら?やっぱり1万円にしたほうが安心?

テルさん、それが意外なんですが、5,000円でも十分なケースが多いんです。実は公的医療保険の高額療養費制度がかなり手厚いんですよ。詳しくは第6章で解説しますね。

2.3 【引き継ぐ】相続対策としての終身保険:500万円×法定相続人数の威力

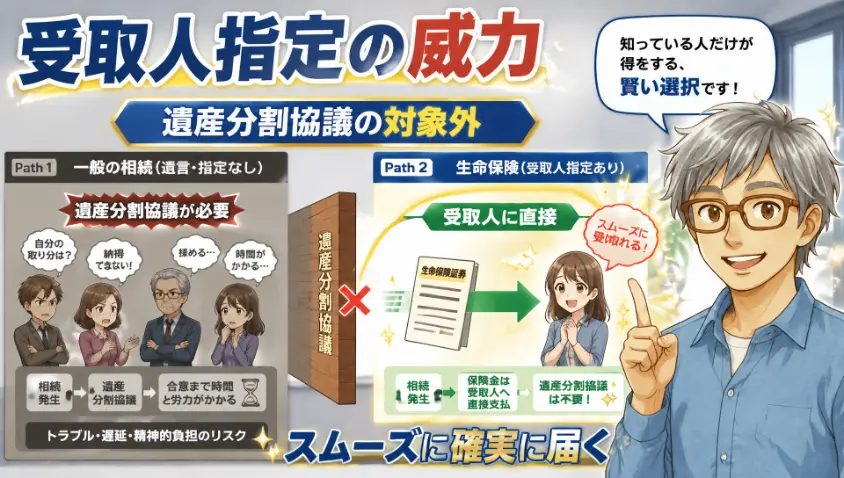

ここが60代になって初めて意識する人が多い領域です。死亡保険金には「500万円×法定相続人数」の非課税枠があるんです。これ、知らない人が本当に多い。

たとえば妻と子2人がいる家庭なら、法定相続人は3人。500万円×3=1,500万円までは、死亡保険金として受け取っても相続税がかかりません。同じ1,500万円を預金で残すと、基礎控除を超えた部分には相続税がかかりますから、税制上は圧倒的に有利なんですよ。

さらに、死亡保険金は「受取人固有の財産」として扱われ、遺産分割協議の対象外になります。つまり、「特定の家族に確実に現金を渡せる」という機能があるんです。長年世話してくれた長男に多めに残したい、嫁いだ娘にもしっかり渡したい――そんな配慮が、保険の受取人指定で実現できます。これは詳しくは第8章で深掘りします。

3. あなたはどのタイプ?「年齢×健康×家族」マトリクスで判断

「60代の保険見直し」を語る記事は世にたくさんありますが、私が読んでいて不満だったのは、「60代を一括りにしすぎ」な点でした。62歳と68歳では取るべき行動が全く違いますし、健康な人と持病ありの人では戦略が逆になることすらあるんですよ。

そこでこの章では、「年齢×健康状態×家族構成」の3軸で、あなたが今いる場所を特定する方法をお伝えします。

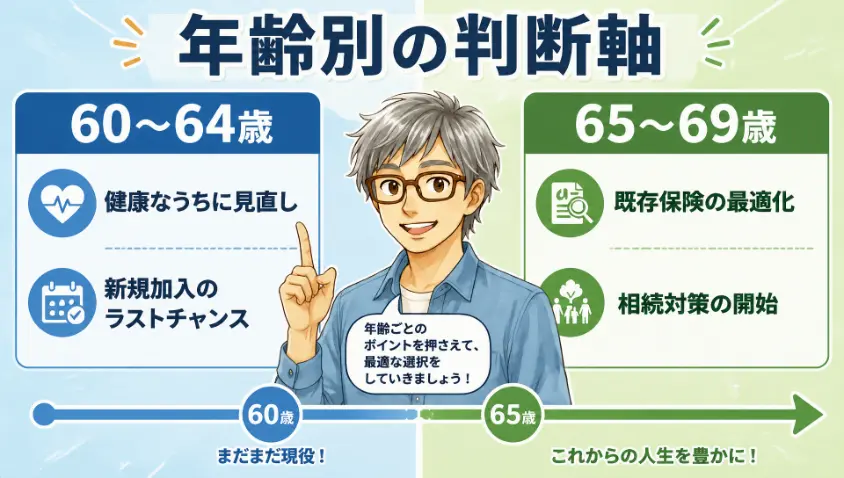

3.1 年齢別の判断軸:60〜64歳/65〜69歳でやるべきこと

| 年齢帯 | 主な状況 | 最優先でやること |

| 60〜64歳 | 定年または再雇用の最中 | 退職金受給時期と保険料払込満了時期の確認、健康なうちに新規見直し |

| 65〜69歳 | 年金本格受給開始 | 固定費としての保険料を年金生活に最適化、相続対策の本格検討 |

共通の鉄則は「健康状態が良いうちに動く」。70代になって持病が増えてからでは、選択肢が一気に狭まりますからね。

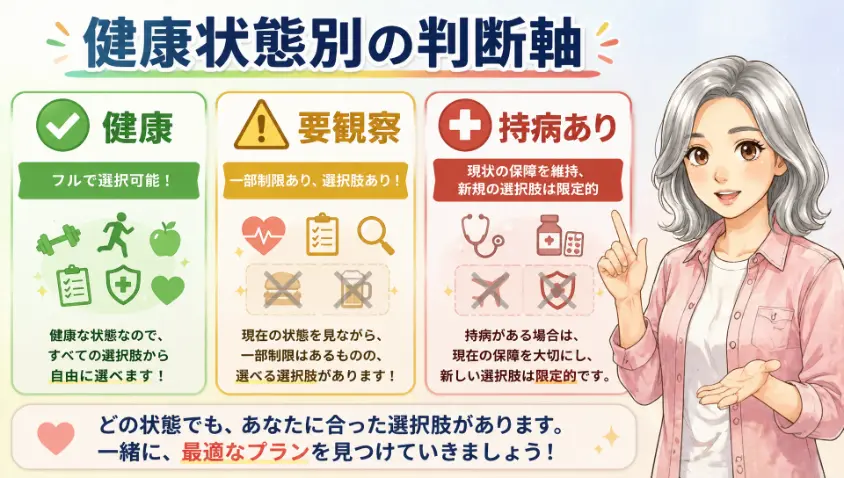

3.2 健康状態別の判断軸:健康/要観察/持病あり

健康状態は、見直しの選択肢を決定的に左右する要素です。証券を眺める前に、まず最近の健康診断結果を引っ張り出してください。

| 健康ステータス | 状態の目安 | 取れる戦略 |

| 健康 | 健康診断オールA、服薬なし | 選択肢最大。新商品への乗り換えも自由 |

| 要観察 | B〜C判定、降圧剤など軽い服薬 | 通常医療保険は審査次第。引受基準緩和型を視野に |

| 持病あり | 糖尿病・心疾患などで通院治療中 | 新規加入は困難。今の保険を絶対に切らない方針 |

私自身は10年前から血圧の薬を1錠飲んでいるので「要観察」グループです。これだけでも、選択肢が変わってくるんですよ。「いや、薬飲んでるくらいなら大丈夫だろう」と思うのは健康な人の発想で、保険会社の審査は意外に厳しいんです。

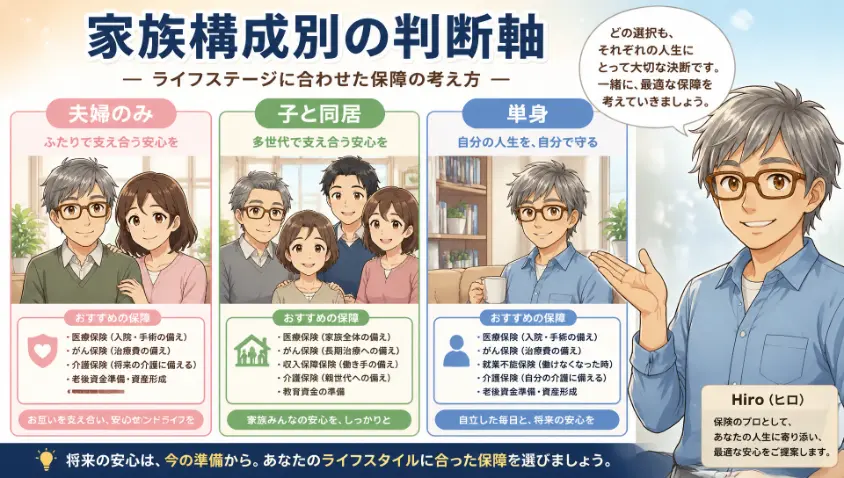

3.3 家族構成別の判断軸:夫婦のみ/子と同居/単身

| 家族構成 | 主眼 | 具体的な指針 |

| 夫婦のみ | 配偶者の生活と相続 | 死亡保障は最低限、相続対策の終身保険を検討 |

| 子と同居・近居 | 介護費用 | 医療・介護保障の充実、相続非課税枠の活用 |

| 単身 | 自分の医療と葬儀代 | 死亡保障は不要に近い、医療保障へ全振り |

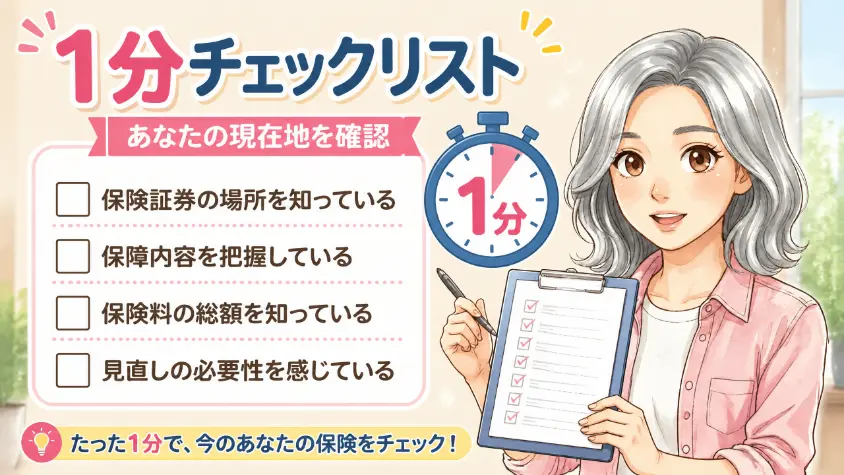

3.4 あなたの現在地を1分で確認するチェックリスト

3軸のマトリクスを踏まえて、あなたの現在地を1分で特定するチェックリストを用意しました。Yes/Noで答えてみてください。

- 子はすでに経済的に独立している

- 住宅ローンは完済している(または団信で問題なし)

- 退職金は受給済み(または受給見込みが立っている)

- 直近の健康診断はオールA、または軽微な要観察程度

- 加入中の医療保険は「終身型」になっている

- 死亡保障は500万円以下である

- 相続対策(非課税枠の活用)について検討したことがある

- 1990年代以前に契約した保険は持っていない、または契約日を把握している

- 配偶者と保険のことを話し合ったことがある

- FP・保険ショップで相談した経験がある

Yesの数が 3つ以下なら、見直しの効果が大きい「ブルーオーシャン」状態。Yes 4〜7個なら、ピンポイントの調整で大きく改善できる「整理段階」。Yes 8つ以上なら、すでに整理できている「優等生」です。私は最初、3つしかYesがありませんでした……お恥ずかしい話ですが、これが現実です。

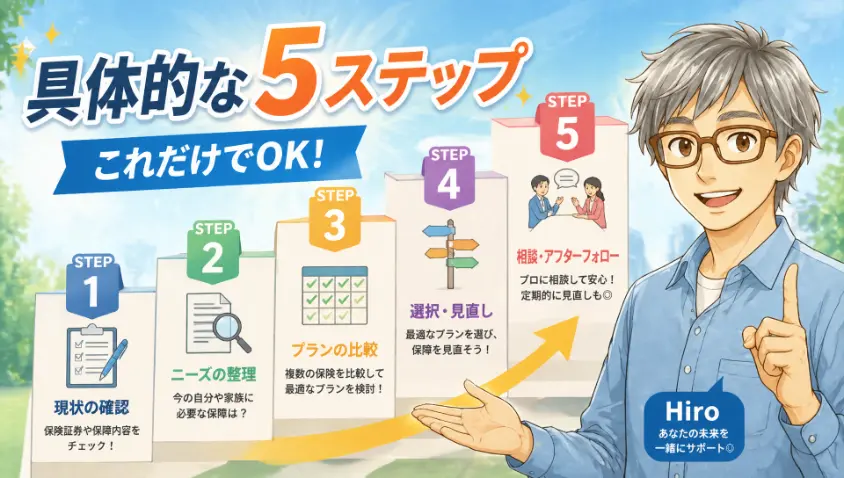

4. 見直しの「具体的な5ステップ」これだけでOK

「で、結局何をすればいいの?」と聞こえてきそうなので、ここからは具体的な手順をお伝えします。私が実際に踏んだ5ステップです。順番にやれば、誰でも見直しができますよ。

4.1 STEP1:保険証券を全部出して机に並べる(30分)

引き出し、押し入れの段ボール、銀行貸金庫、配偶者の名義の書類置き場……心当たりをすべてチェックしてください。私は実家の古い箪笥の奥から、父の死亡時に整理し損ねた自分名義の養老保険を発掘した経験があります。「こんなに入ってたのか」と本気で驚きましたよ。

もし証券が見つからない場合でも、保険会社に電話すれば「契約内容のお知らせ」を再発行してくれます。生命保険協会の「生命保険契約照会制度」を使えば、死亡や認知症で本人が動けない場合も契約の有無を照会できますので、覚えておいて損はありません。

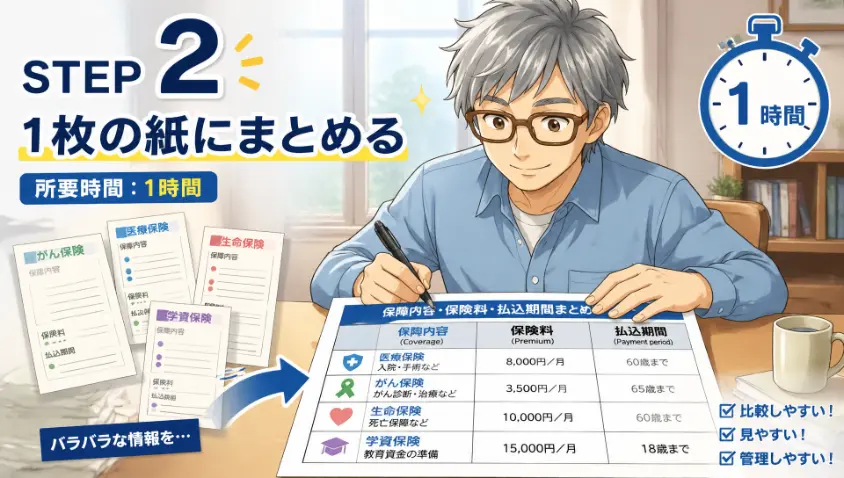

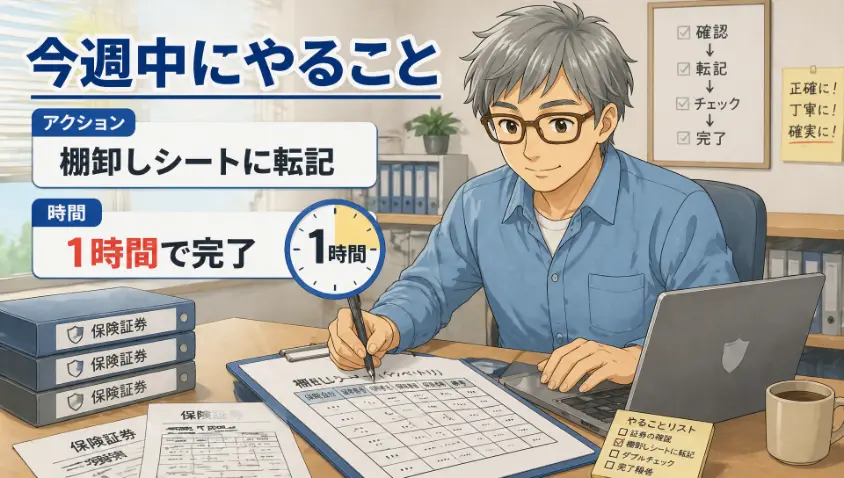

4.2 STEP2:保障内容・保険料・払込期間を1枚の紙にまとめる(1時間)

次は棚卸しです。集めた証券から、次の項目を1枚の紙(またはエクセル)にまとめます。

- 保険会社名・商品名

- 契約年月(特に1990年代以前は赤マーク!)

- 保障内容(死亡保険金額・入院日額・特約など)

- 保険料(月払い/年払い/一時払い)

- 払込満了時期

- 解約返戻金(最新の値、不明なら保険会社に問い合わせ)

- 受取人

パソコンが得意ならエクセルやGoogleスプレッドシートが楽です。私はGoogleスプレッドシートで作って、夫婦で同時編集できるようにしました。「保険を夫婦で見える化する」――これだけで会話が増えますよ。

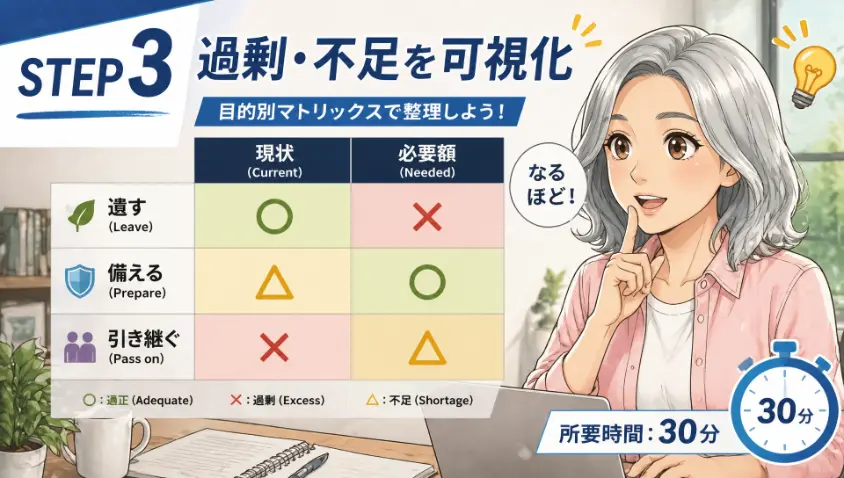

4.3 STEP3:「目的別マトリクス」で過剰/不足を可視化する(30分)

棚卸しシートが揃ったら、第2章の「遺す・備える・引き継ぐ」3軸で各保険を分類します。すると、こんな景色が見えてくるんです。

- 「遺す」が3,000万円分もあるのに、「備える」がたった入院日額3,000円

- 「引き継ぐ」枠が全くゼロで、相続非課税枠が完全に未活用

- 逆に1990年代の終身保険があり、これは「お宝保険」として死守すべき

このアンバランスが見えるだけで、「どこを減らし、どこを足すか」の方針が一気に見えるんですよ。エンジニアの私の感覚で言うと、コードのリファクタリングと一緒です。まず全体を可視化してから、最適化に入る。これが鉄則です。

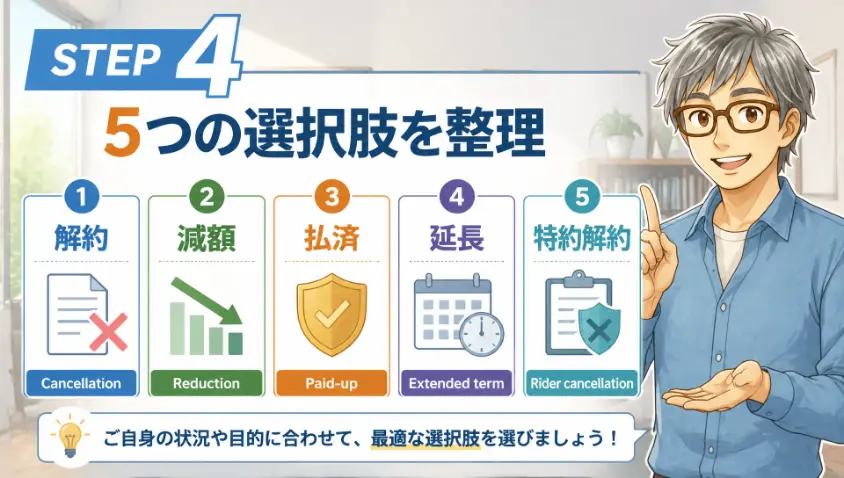

4.4 STEP4:見直しの選択肢を整理する(解約/減額/払済/延長/特約解約)

多くの人が「見直し=解約」と思い込んでいるのですが、実は解約以外にも選択肢が4つあります。これを知らずに解約一択で動くと、損失返戻金で大損したり、お宝保険を失ったりするんです。

| 選択肢 | 内容 | 主なメリット | 主なデメリット |

| 解約 | 契約を完全に終了 | 保険料負担ゼロ、解約返戻金が手元に | 保障消失、早期解約だと元本割れ |

| 減額 | 保障額を下げて保険料を減らす | 保障を残しつつ負担減 | 減額分の解約返戻金が出る場合あり |

| 払済保険 | 払い込み停止、保障を縮小して維持 | 保険料ゼロで保障継続、お宝保険を守れる | 保障額が下がる、特約は消滅 |

| 延長保険 | 定期保険として保障期間を残す | 払い込み停止で死亡保障を維持 | 保障期間が短くなる場合あり |

| 特約解約 | 本契約は残し、不要な特約だけ外す | 保険料の細かい調整が可能 | 本契約が古いと選択肢が限定 |

解約以外にこんなにあるんすか!知らなかったっす……

そうなんですよ、タケシくん。知らないだけで損してる人が本当に多いんです。特に「払済」は、お宝保険を持っている人にとっての救世主と言えますね。

個別に詳しく知りたい方のために、それぞれの選択肢の使いどころをアコーディオンに格納しておきます。

「払済保険」がベストになる典型ケース

1990年代以前に契約した予定利率5〜6%の終身保険は、解約より「払済」が圧倒的にお得です。今後の保険料負担をゼロにしつつ、縮小された保障額のまま終身で保有できます。「保険料が重いから解約したい、でもお宝保険は失いたくない」という人にぴったりの選択肢です。

「減額」がベストになる典型ケース

定期付終身保険で「定期部分(3,000万円)」が大きすぎる場合、定期部分だけを減額(500万円に下げる等)するのが効果的です。終身部分は残せますし、保険料は大きく下がります。私もこの方法で月の保険料を1万円下げました。

「特約解約」がベストになる典型ケース

主契約は気に入っているが、ついている特約(リビングニーズ・指定代理請求人・がん入院特約など)が時代遅れになっている場合、特約だけを外すと保険料が下がります。本契約はそのままなので、お宝保険の予定利率もキープできます。

4.5 STEP5:FP・保険ショップで「セカンドオピニオン」をもらう(1〜2時間)

ここまで自分でやってきたら、最後の仕上げは専門家のセカンドオピニオンです。なぜ自分一人で結論を出さないほうがいいかと言うと、保険の世界は健康状態・家族構成・税制の組み合わせで「正解」が大きく動くからです。エンジニアの私でも、税制の最新情報まで追うのは限界がありました。

相談先選びのポイントは次の3つ。

- 複数の保険会社の商品を扱えること(特定1社専属だと選択肢が偏る)

- FP(ファイナンシャル・プランナー)資格保有者であること

- 「相談無料・契約不要」を明示している窓口であること

相談時には、こんなものを持っていくと話がスムーズです。

- 保険証券(または契約内容のお知らせ)

- STEP2で作った棚卸しシート

- 直近の健康診断結果のコピー

- 「ねんきん定期便」または年金見込み額

- 家族構成のメモ(法定相続人の確認用)

- 家計簿や毎月の固定費の概算

そして相談時の心構え。「今日は決めません、情報収集です」――これを最初に伝えてください。これだけで押し売りモードはほぼ封じられます。提案書をもらって持ち帰り、最低3日寝かせてから判断する。これが、私が実践している鉄則です。

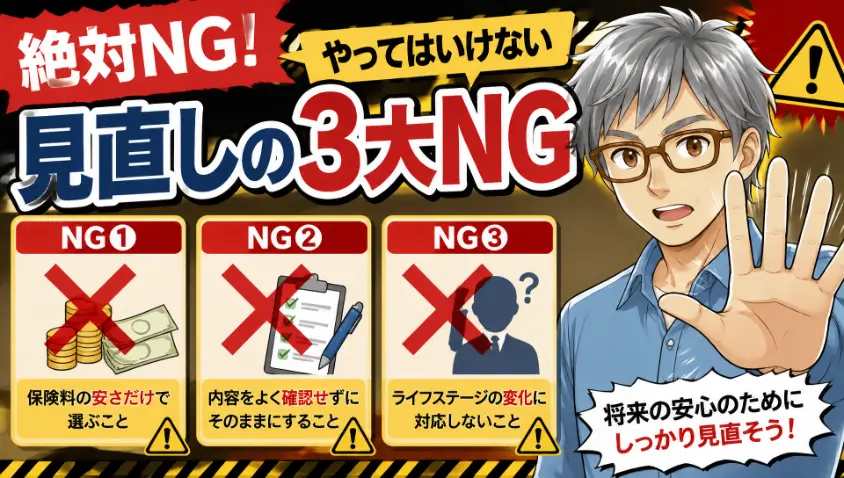

5. 絶対やってはいけない「見直しの3大NG」

ここから先は、最も大事な章かもしれません。良かれと思ってやった見直しで、取り返しのつかない損失を出してしまう人が後を絶ちません。私自身、危うく1990年代のお宝保険を解約しかけた経験があります。あの時、踏みとどまって本当によかった。

3大NGを順番にお伝えします。1つでも当てはまったら、立ち止まる勇気を持ってください。

5.1 NG①:「お宝保険」を解約する

これだけは断言します。1990年代以前の終身保険・個人年金保険は、絶対に解約してはいけません。

なぜなら、当時の予定利率は5〜6%が当たり前。今の終身保険の予定利率は0.25〜0.5%程度ですから、なんと10倍以上の差があるんです。同じ保険料を払って、満期や受取時に戻ってくる金額が桁違いに違います。これを「お宝保険」と呼ぶのは、まさにそのとおり。今では絶対に作れない、宝物のような契約なんですよ。

見極めるポイントは次の3つ。

- 契約日が1996年4月以前か(予定利率の大幅引き下げ前)

- 商品が終身保険・個人年金保険・養老保険か

- 解約返戻金が払い込み総額を上回っている(または近い)

1つでも該当したら、解約の前に必ずFPに相談してください。「保険料が重い」のなら、解約ではなく「払済保険」に変える手があります。これなら今後の保険料はゼロで、縮小されてはいるものの予定利率の高い保障を維持できます。

5.2 NG②:新しい保険に入る前に古い保険を解約する(空白期間リスク)

これも本当に多い失敗です。「新しい保険のほうが良さそうだから、まず今の保険を解約して、その返戻金で新規加入しよう」――この順序、絶対にやめてください。

理由は単純で、新規加入の審査が通る保証がないからです。健康診断の結果、過去の通院歴、服薬状況などで、思いのほか審査に落ちることがあります。落ちた瞬間、あなたは「保険無し」の状態に放り出されてしまうんです。これを「空白期間リスク」と呼びます。

- 新しい保険に申し込み

- 審査通過、保障開始

- 新しい保険の保障が確実に開始されたことを確認

- 古い保険を解約

切り替え期間中の1〜2ヶ月は、新旧両方の保険料を払うことになります。これは「保険無し期間を作らないための必要経費」と割り切ってください。月3万円×2ヶ月=6万円。これで「保障空白で重病」の最悪シナリオを回避できるなら、安いものです。

5.3 NG③:保険ショップの初回提案で即決する

保険ショップは便利な相談先ですが、彼らも商売です。あなたが契約してくれて初めて、保険会社からの手数料収入が発生します。だから、初回相談で「これがおすすめです、今日決めましょう」と言われやすい。

そこで黄金フレーズが、「とりあえず資料を持ち帰ります」。提案書を持ち帰り、家で冷静に再検討する。可能であれば別の保険ショップで相見積もりを取る。ここまでやって、初めて「自分にとっての最適解」が見えてくるんです。

- 告知義務違反は契約解除事由。健康状態は正直に申告すること

- 親族名義の保険を勝手に解約しない(契約者の同意必須)

- ネット保険は便利だが、複雑な医療保障は対面で詰めるのも一手

- 解約のタイミングは月末よりも、解約返戻金額が更新される直前が有利な場合あり

6. 公的制度を知れば「過剰な保険」は要らない

民間保険を考える前に、必ず押さえておきたいのが公的制度の手厚さです。日本の社会保障は世界的にもかなり手厚い水準で、これを知らずに民間保険を「念のため」と上乗せするのは、お金の無駄使いになります。

私の口癖、もう一度言わせてください。「制度は『知っている人』だけの味方です」。ここはじっくり読んでくださいね。

6.1 高額療養費制度:70歳以上の自己負担上限は驚くほど低い

高額療養費制度は、医療費の自己負担に「月額の上限」を設ける制度です。同じ月内の医療費が高額になっても、上限を超えた分は払い戻されます。これが本当に手厚い。70歳以上の自己負担上限は、こちらです。

| 所得区分(70歳以上) | 外来(個人ごと) | 外来+入院(世帯ごと) |

| 住民税非課税世帯 | 8,000円 | 15,000〜24,600円 |

| 一般(年収約156万〜約370万円) | 18,000円 | 57,600円 |

| 現役並み所得者(年収約370万円以上) | — | 80,100円〜252,600円+α |

たとえば一般所得の70歳以上の方が、月100万円の医療費がかかったとします。普通に考えれば3割負担で30万円の窓口負担ですが、高額療養費制度を使えば実際の自己負担は約57,600円で済みます。差額の約24万円は、後から戻ってくるか、あるいは「限度額適用認定証」を提示すれば最初から窓口で上限額のみ払えばいいんです。

さらに、年4回目以降は「多数該当」としてさらに減額。長期入院が続いても、年間でも上限が決まっているわけです。これを知っていれば、入院日額1万円のような手厚い医療保険が必要かどうか、見方が変わってくるはずですよ。

高額療養費制度の注意点(差額ベッド代・先進医療など)

高額療養費制度の対象になるのは「保険診療」のみです。差額ベッド代(個室代など)、先進医療の技術料、入院中の食事代の一部、雑費は対象外。これらをカバーしたい場合は、民間医療保険の「先進医療特約」や差額ベッド代を見越した入院日額を検討する余地があります。ただし、必要以上に手厚くすると保険料が膨らむので、ここはバランスです。

6.2 遺族年金:配偶者が亡くなった時の生活基盤

夫が会社員(厚生年金加入)として働いてきた家庭の場合、夫が亡くなると妻は遺族厚生年金を受け取れます。金額は夫の老齢厚生年金の約4分の3が目安。さらに妻自身の老齢年金を受け取れる年齢になっていれば、両方を組み合わせて生活基盤を作れます。

つまり、夫が亡くなった後の妻の生活費は「妻の年金+遺族厚生年金+退職金の残り+生活コストの圧縮分(光熱費・食費など)」で、思っているより回ることが多いんです。死亡保障3,000万円は明らかに過剰、ということがここからも見えてきますよね。

私は妻にこう言ったんですよ。「私が先に逝っても、君の年金プラス遺族厚生年金で、生活はまわるよ。お葬式代と当面の現金を保険で残しておくから安心して」――そう言えるだけで、夫婦の会話の景色が変わります。

6.3 介護保険:要介護認定で自己負担1〜3割

65歳以上は介護保険の第1号被保険者となり、要介護認定を受ければ介護サービスを1〜3割の自己負担で利用できます。所得が低ければ1割負担、現役並みの所得があれば3割負担という仕組み。

介護施設の費用が「月20万円」と聞くと身構えますが、これは公的介護保険を使う前の総額です。実際は1〜3割の自己負担に加えて、食費・居住費が別途かかる構造。低所得世帯には居住費の補助制度(特定入所者介護サービス費)もあります。

介護施設って月20万円とか聞くと、本当に怖くて……民間の介護保険、入っておかなきゃダメかしら?

テルさん、落ち着いて整理しましょう。公的介護保険を使えば自己負担はぐっと下がります。民間介護保険はあくまで「上乗せ」と考えて、必要な分だけ。「念のため」で過剰に入ると、年金生活の家計を圧迫しちゃいますよ。

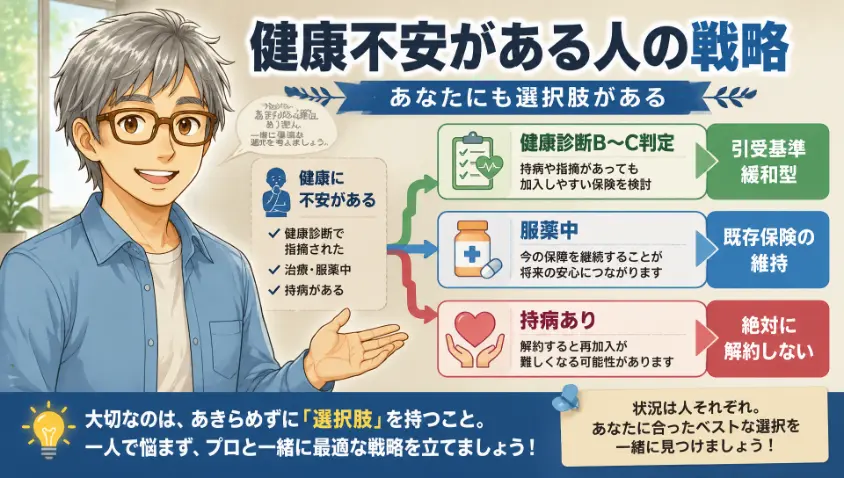

7. 健康状態に不安がある人の「見直し戦略」

ここまで読んで「自分は健康状態に自信がないから、見直しは諦めるしかない」と感じた方もいるかもしれません。でも、諦める必要はありません。健康に不安がある人にも、ちゃんと選択肢があります。ただし、健康な人とは戦略が違うんです。

7.1 健康診断B〜C判定・服薬中の人の選択肢

軽度の高血圧や脂質異常で服薬している程度であれば、まずは通常の医療保険にダメ元で申し込んでみるのも手です。意外に通る場合もあります。落ちたら次のステップ。

- 引受基準緩和型保険:告知項目が3〜5問程度に絞られた商品。通りやすい代わりに、保険料は通常型の1.5〜2倍が目安

- 無選択型保険:告知不要だが、保険料が高く、保障内容も限定的(加入後一定期間は保障額が削減される等)

個人的な感覚ですが、引受基準緩和型は「健康に多少不安はあるけれど、まだ動ける60代」に向いている商品。無選択型は「持病がかなり重く、引受基準緩和型も通らなかった人の最後の砦」というイメージです。

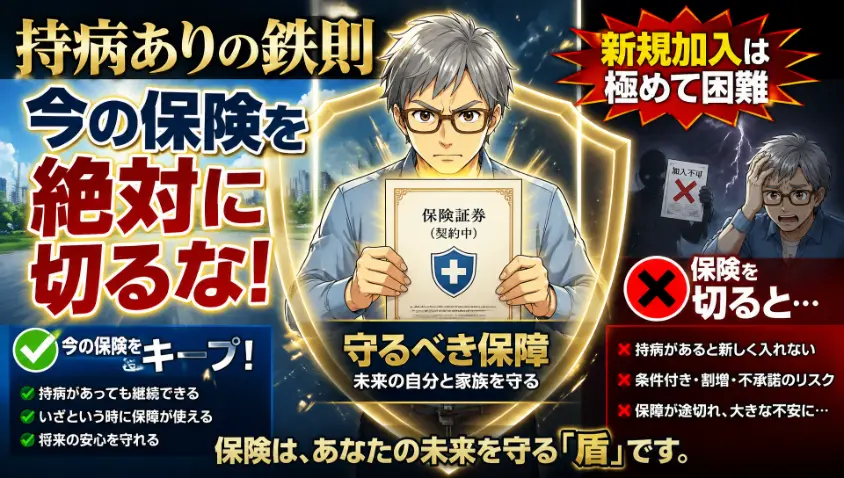

7.2 持病あり・通院治療中の人の鉄則:「今の保険を絶対に切るな」

糖尿病・心疾患・がんなどで通院治療中の方への鉄則は、ただ一つ。今ある保険を絶対に解約しない。これに尽きます。

新規加入はほぼ不可能と覚悟する。代わりに、今ある保険を最大限活かす方向で動きます。具体的には、

- 保険料が重い場合は「払済保険」に変更して、今後の保険料負担をゼロにする

- 不要な特約だけ外して保険料を圧縮する

- 公的医療保険(高額療養費制度)と既存保険の組み合わせでしのぐ

ここで「保険料が重いから解約してしまえ」とやってしまうと、二度と保険に入れない可能性があります。これだけは、本当に気をつけてください。

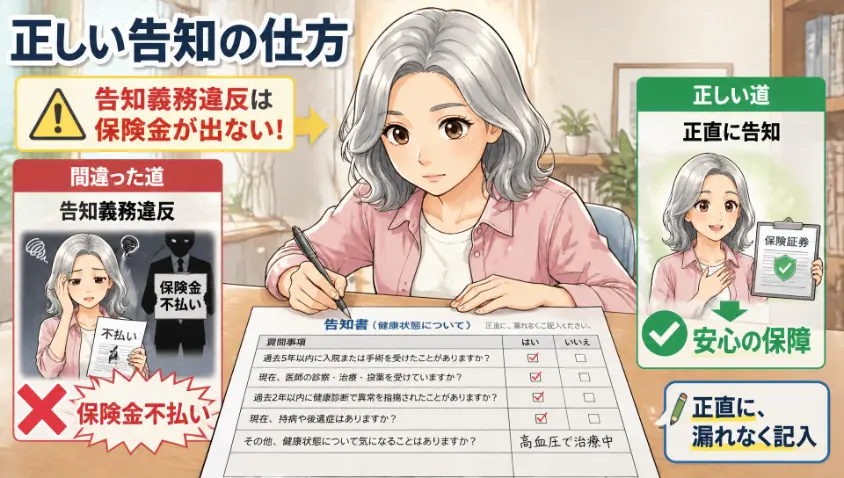

7.3 告知義務違反のリスクと正しい告知の仕方

新規加入時の告知義務違反は、契約解除事由になります。「黙っていればバレない」と思って隠すと、いざ給付金請求時に「告知義務違反」で契約解除+給付なし、というのが最悪シナリオ。

告知対象になるのは、過去の入院・手術・服薬・健康診断結果など。「迷ったら告知する」が鉄則です。告知して落ちるのは仕方ない。隠して通って、いざという時に給付されないほうが、はるかに大きな損失なんですよ。

8. 相続対策としての生命保険:知らないと損する「非課税枠」の威力

生命保険のもう一つの大きな機能、それが相続対策です。今の終身保険は「資産運用」としては正直弱い。でも「相続対策」としては今でも超優秀。これは多くの60代が見落としている領域なんです。

8.1 非課税枠の仕組み:法定相続人別の具体的金額

死亡保険金には「500万円×法定相続人数」の非課税枠があります。これがどれほど大きな枠か、家族構成別に見てみましょう。

| 家族構成 | 法定相続人 | 非課税枠 |

| 妻のみ | 1人 | 500万円 |

| 妻+子1人 | 2人 | 1,000万円 |

| 妻+子2人 | 3人 | 1,500万円 |

| 妻+子3人 | 4人 | 2,000万円 |

同じ1,500万円を「預金」で残すと、相続税の基礎控除(3,000万円+600万円×法定相続人数)を超えた部分には相続税がかかります。一方、終身保険で残せば、1,500万円までは非課税。手取りベースで考えると、相続税率10〜30%の世帯なら、150〜450万円もの違いが出るんですよ。

8.2 受取人指定の威力:遺産分割協議の対象外

もう一つ、生命保険の隠れた力があります。それは、死亡保険金が「受取人固有の財産」として扱われ、遺産分割協議の対象外になる、という点です。

これが何を意味するか。たとえば、「長男に多めに残したい(家を継いでくれた、介護してくれた等)」と思っても、預金や不動産だと法定相続分の縛りがあって自由になりません。でも、生命保険の受取人を長男にしておけば、保険金分は確実に長男に渡ります。「揉めない仕組み」を作れるんですよ。

さらに実用面でも、死亡保険金は請求から数日〜2週間程度で支払われます。葬儀費用や相続税の納税資金として、「現金がすぐ手に入る」のは大きな安心です。

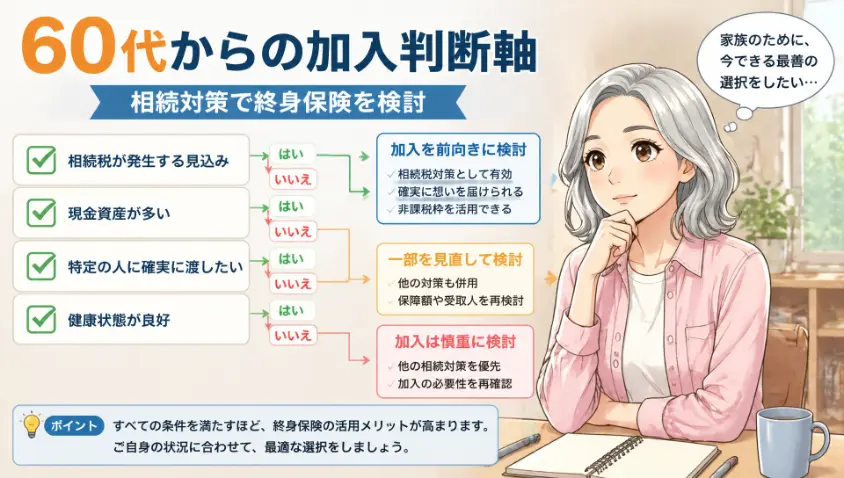

8.3 60代から相続対策で終身保険に加入する判断軸

「うちは終身保険が手薄だな……」と気づいた方、60代からでも遅くありません。ただし健康なうちに動くこと。判断軸はこうです。

- 健康なうちに、できれば60代前半のうちに加入する

- 一時払い終身保険(まとまった額を一度に払う)も選択肢になる

- 80歳・85歳まで加入できる商品もある

- 解約返戻金型は早期解約だと元本割れリスクがあるので、長期保有が前提

退職金の一部を一時払い終身保険に振り向けて、相続非課税枠を埋める――これは、堅実なお金持ちが実践している王道戦略の一つでもあります。

9. 見直し後の家計:浮いたお金で何をする?

さて、見直しが進むと、月の保険料が1〜3万円下がるケースが多いです。年間で12〜36万円。10年で120〜360万円。これは決して小さな金額ではありません。

9.1 保険料ダウンサイズで生まれる家計余裕の実例

私自身の例で言いますと、月28,000円の保険料を、減額と特約解約を組み合わせて月12,000円まで下げました。差額は月16,000円、年間で192,000円。これだけで、夫婦で温泉旅行に2回行けます。

あるいは、私の知人は月22,000円の保険料を完全卒業(必要保障は別の終身保険でカバー済みだったため)、年間264,000円が家計に戻ってきました。「定年後に旅行を諦めていたけど、これで毎年行けるようになった」と笑っていましたよ。

9.2 浮いたお金の前向きな使い道

では、浮いたお金をどう使うか。「ただ消費する」のはもったいない。前向きな使い道を4つ、提案させてください。

- 新NISA(つみたて投資枠):月2万円×10年で複利の威力。インデックス投資で堅実に

- 夫婦の旅行・趣味:人生の楽しみへの再投資。元気なうちにしか行けない場所がある

- 孫への教育資金贈与:教育資金一括贈与の非課税枠(1,500万円)を活用

- 自分の医療・介護のための積立預金:保険を減らした分、自前でも備える

9.3 「我慢の保険料」を「前向きな投資」へ

保険は「もしも」のための備え。でも、人生は「もしも」の連続ではありません。「今ある人生」を楽しむためのお金も、同じくらい大事なんですよ。

これまでの30年、家族のために死亡保障を払ってきた自分を、まずは褒めてあげてください。そして次の30年は、「自分と配偶者のための時間」に少しお金を回す。これが60代の見直しの本質だと、私は思っています。

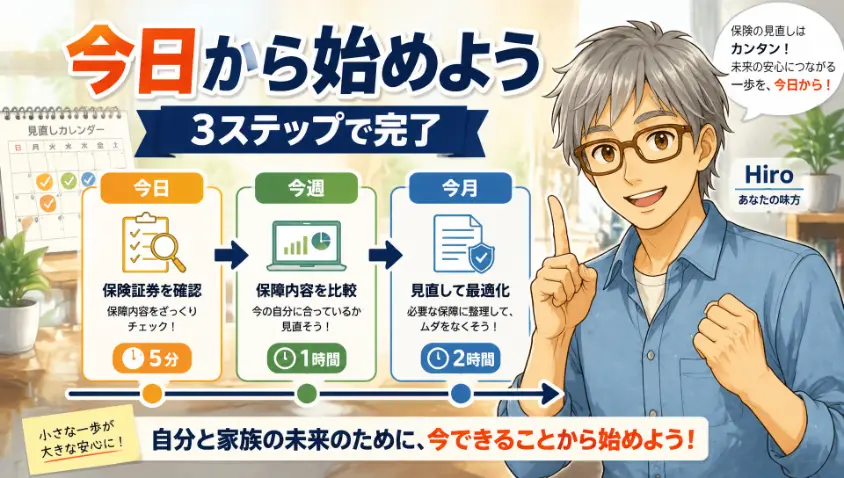

10. 60代の生命保険見直し:今日/今週/今月でやること

ここまで読んでくださったあなたには、もう「やる気」は十分あるはずです。でも、「やる気が出てから動く」のではなく、「動きながら整理する」のが成功の秘訣。3段階のアクションで、今日から始めましょう。

| タイミング | やること | 所要時間 |

| 今日中 | 保険証券を引き出しから出して机に並べる | 5分 |

| 今週中 | 棚卸しシートに転記(保障内容・保険料・払込期間・解約返戻金) | 1時間 |

| 今月中 | FP・保険ショップで無料相談を1件予約・実行 | 2時間 |

10.1 今日中:保険証券を引き出しから出す(5分)

たった5分。引き出しから保険証券を出すだけです。これだけで、第二章のスタートを切ったことになります。物理的にモノを動かすこと、これが心理ブロックを外す最初の一歩なんですよ。

10.2 今週中:棚卸しシートに転記する(1時間)

第4章のSTEP2で紹介したフォーマットに沿って、各保険の情報を1枚の紙にまとめます。配偶者と一緒に行うのがおすすめ。「うちの保険、こんなに入ってたのね」という気づきは、夫婦の重要な対話のきっかけになります。

10.3 今月中:FP・保険ショップで無料相談(2時間)

棚卸しが終わったら、FPまたは中立的な保険ショップへ。「今日は決めません、情報収集です」と最初に伝え、提案書を持ち帰る。これでベストです。

無料相談は本当に無料です。なぜ無料かと言うと、契約に至った場合に保険会社から代理店に手数料が支払われる仕組みだから。あなたが「今日は決めません」と言っても、相談自体に追加料金は発生しません。気軽に活用してください。

11. よくある質問(FAQ)

最後に、よくある質問にお答えしておきます。

- 解約返戻金が少ない保険、解約していい?

-

契約日と商品種別を必ず確認してください。1996年4月以前の終身保険・個人年金・養老保険なら、解約より「払済」を強くおすすめします。それ以降の保険でも、解約前にFPに相談することを推奨します。

- 医療保険、入院日額はいくらが適切?

-

高額療養費制度のおかげで、公的医療保険でかなりカバーされます。日額5,000円でも実質的に十分なケースが多いです。差額ベッド代を念入りに備えたい方は、日額1万円も選択肢に入りますが、保険料が大きく上がるので家計と相談しながらが鉄則です。

- 終身保険と定期保険、60代ならどっち?

-

「相続対策」「葬儀代の確保」を目的とするなら終身保険一択です。一定期間だけ保障が必要(住宅ローン残債のカバーなど)なら定期保険ですが、60代でその目的があるケースは少ないでしょう。

- 夫の保険を妻が見直していい?

-

契約者本人の同意なしには手続きできません。ただし、夫婦で一緒に見直すのが理想です。配偶者の保険状況を把握していないと、片方が亡くなった時に困るのは残された側ですから、お互いの保険を可視化することが第一歩です。

- 保険ショップの相談は本当に無料?

-

はい、相談自体は完全に無料です。契約に至った場合に保険会社から代理店に手数料が支払われる仕組みなので、相談だけして契約しなくても費用は発生しません。安心して活用してください。

- ネット保険と対面型、どちらがいい?

-

シンプルな保障内容(葬儀代の終身保険など)はネット保険が割安で便利。複雑な保障設計や相続対策が絡む場合は、対面で詰めるほうが確実です。組み合わせて使うのも一つの手です。

- 見直しは何年に1回するべき?

-

「人生の節目」が来たら、と覚えてください。定年退職、子の独立、配偶者の退職、相続発生、健康状態の大きな変化――こうしたタイミングで見直すのが理想です。何もなければ、5年に1度くらいの棚卸しで十分です。

12. まとめ 60代の保険見直しは「卒業」であり「再スタート」

長い記事を最後まで読んでくださって、本当にありがとうございます。最後に、お伝えしたかったことを整理させてください。

- ライフプランの再構築:単なる固定費削減ではなく、これからの人生設計の見直し

- 公的制度の正しい理解:高額療養費・遺族年金・介護保険を知ったうえでの民間保険設計

- 前向きな再投資:浮いた保険料を「我慢」から「楽しみ」と「次世代への贈り物」へ

60代の保険見直しは、「解約」ではなく「卒業」です。これまで30年間、家族のために黙って保険料を払い続けてきた自分に、まず感謝してください。そのうえで、今の自分にちょうどいい保障へとバトンタッチする。それが、私が一番伝えたかったメッセージです。

そして、お宝保険(1990年代以前の終身保険・個人年金)は絶対に守る。空白期間リスクを避けるために、新契約成立前に旧契約を切らない。保険ショップでは「今日は決めません」と最初に伝える――この3つを守るだけで、見直しの大失敗は確実に防げます。

最後に。保険の世界は本当に複雑で、健康状態・家族構成・税制の組み合わせで「正解」が大きく動きます。一人で抱え込まず、FPなどの無料相談を活用してください。「制度は『知っている人』だけの味方」――これは保険でも全く同じです。プロの力を借りるのは、賢い60代の選択ですよ。

見直しの第一歩は、引き出しから証券を出すこと。それだけで、あなたの第二章は動き出します。今日、5分だけ。一緒に始めましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実