※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

定年を迎えたあの日、財布を開いてふと手が止まりました。

20年以上持ち歩いたゴールドカードが、なぜか急に重く感じたんです。現役時代は出張のラウンジで何度もお世話になったし、年会費1万円なんて経費の一部みたいなものでした。でも、退職届を出した翌月の引き落とし明細を見て、思わず眉間にしわが寄りました。「あれ、このカード……今の自分に本当に必要か?」と。

はじめまして。ヒロと申します。65歳、元ITエンジニアです。38年間のサラリーマン生活を終えて、今はAI副業と投資で第二の人生を歩いています。定年退職してから気づいたことがあります。クレジットカードは「持っている」だけでは意味がなく、「今の生活に合っている」かどうかがすべてだということです。

この記事では、60代のクレジットカード選びについて、以下の内容をお伝えしていきます。

- 定年後にカードを「見直すべき」3つの理由

- 今のカードを維持するか切り替えるかの判断基準

- 60代が本当に重視すべきカード選びの5つの基準

読み終えるころには、「ステータスのためのカード」ではなく、「セカンドライフを支えるパートナーとしてのカード」が見えてくるはずです。定年は終わりじゃない、第二章の始まりだ… そんな気持ちで、一緒に最適な1枚を探していきましょう。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代のクレジットカード事情|定年後に「見直し」が必要な3つの理由

「今のカードのまま、なんとなく使い続けていいのかな」… 退職後、そんな漠然とした違和感を覚えたことはありませんか?実はその感覚、とても正しいんです。定年後のクレジットカードには、現役時代とはまったく異なる3つの「見直しポイント」があります。

1.1 理由①:年会費の「固定費」が地味に効いてくる

会社員時代の手取り月収が35万円だったとしましょう。年会費1万1,000円のゴールドカードは、月あたり約917円。正直、ランチ1回分にも満たない金額です。「まあいいか」で済ませていた方も多いのではないでしょうか。

ところが、定年後の収入源が年金中心になると景色が変わります。総務省「家計調査」によると、65歳以上の夫婦無職世帯の平均支出は月約25万円前後。一方、年金の平均受給額は夫婦合算で月約22万円ほどです。毎月約3万円の赤字を貯蓄から補填している計算になります。

この状況で、年会費1万1,000円は「たかが1万円」ではなくなります。プラチナカードなら年3万〜5万円、ブラックカードなら年5万〜15万円。使いこなせていない特典のために払い続ける年会費は、いわば「見えない家賃」のようなものです。固定費の削減は、資産を守る第一歩なんですよ。

ヒロさん、実は私も退職してからゴールドカードの年会費が気になってきたの。でも長年使ってるから、なんだか解約するのも忍びなくて……。

テルさん、その気持ちよくわかりますよ。僕も最初はそうでした。でもね、カードへの「義理」と「家計の合理性」は別物なんです。まずは年会費に見合う特典を使えているか、冷静に棚卸ししてみましょう。

1.2 理由②:使う場所・使い方が現役時代と激変する

現役時代のカード利用を思い出してみてください。出張の新幹線チケット、空港ラウンジ、接待の飲食店、ビジネスホテル… 。月に何度もカードを切る場面があったはずです。ゴールドカードやプラチナカードの特典は、まさにこうした「ビジネスパーソンの生活動線」に最適化されていました。

では、退職後はどうでしょう。僕の場合、カードを使う場面はこう変わりました。

- スーパーでの食料品:週3〜4回、1回あたり3,000〜5,000円

- ドラッグストア:月2〜3回、日用品や市販薬で2,000〜3,000円

- 病院・クリニック:月1〜2回、1回1,000〜3,000円

- ネット通販:Amazon、楽天市場で月1〜2万円

- 公共料金・通信費:電気・ガス・スマホで月2〜3万円

- 旅行関連:年に2〜3回の国内旅行、年1回の海外旅行(行くかどうか)

空港ラウンジの利用は年に数回あるかないか。コンシェルジュサービスに電話したのは……思い出せないくらい昔です。一方で、近所のイオンやウエルシアでカードを出す回数は激増しました。

「どこで使うか」が変われば、「どのカードが得か」も変わる。これは当たり前のようで、意外と見落としがちなポイントです。ビジネス特典満載のプラチナカードより、スーパーで毎回ポイント2倍のカードのほうが年間のお得額で上回る… そんな逆転現象が、退職後には普通に起こるんですよ。

1.3 理由③:審査のタイミングを逃すと選択肢が狭まる

これは意外と知られていない、けれどとても大切な話です。

クレジットカードの審査では「安定した収入」が重視されます。会社員であれば給与という安定収入がありますから、ゴールドカードやプラチナカードも比較的通りやすい。ところが退職すると、収入欄に書けるのは「年金」になります。

もちろん、年金は「国が保証する安定収入」ですから、クレジットカードの審査で弾かれるわけではありません。年金受給者でも申し込めるカードはたくさんあります。ただし、年金収入だけではゴールド以上のカードの審査が厳しくなる傾向があるのも事実です。

つまり、カードの見直しや新規申し込みを考えるなら、在職中、あるいは退職直後のタイミングがベスト。退職から数年経ってから「やっぱりカードを変えたい」と思っても、選べる選択肢が狭まっている可能性があるわけです。制度は「知っている人」だけの味方です… これはカード審査でも同じことが言えますね。

え、退職したらカード作れなくなるんすか? 父親が来年定年なんすけど、ちょっと焦るんですが……。

タケシ、落ち着いて。「作れなくなる」わけじゃないですよ。年金受給者でも作れるカードは多いし、年会費無料カードなら審査もそこまで厳しくない。ただ、ゴールド以上を狙うなら在職中の方が通りやすいのは確か。お父さんにも「退職前にカードの棚卸しだけはしておいたほうがいいよ」と伝えてあげてくださいね。

2. 「今のカード、維持すべき?」判断するための5つのチェックポイント

「見直しが必要なのはわかった。でも、具体的にどうやって判断すればいいの?」… そう思いますよね。ここでは、今持っているカードを「維持するか」「切り替えるか」を決めるための5つのチェックポイントを紹介します。紙とペンを用意して、一つずつ○×をつけてみてください。

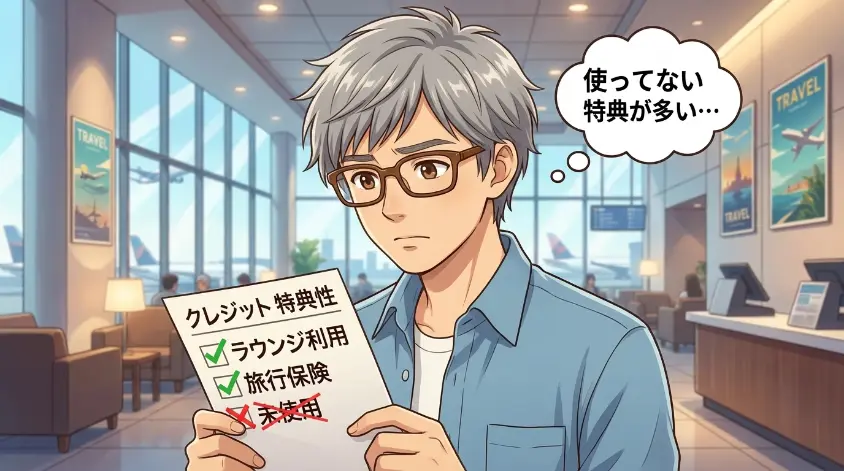

2.1 チェック①:年会費に見合う特典を実際に使っているか

まずは最もシンプルな問いかけです。「年会費と同額以上の特典を、この1年間で使いましたか?」

たとえば、年会費1万1,000円のゴールドカードなら、年間1万1,000円分以上の「お得」を享受できていれば合格ラインです。具体的に棚卸ししてみましょう。

- 空港ラウンジの利用:1回あたり約1,000〜1,500円相当 → 年に何回利用した?

- 旅行保険:別途保険に入るとしたら年間3,000〜5,000円 → カード付帯で済ませている?

- コンシェルジュサービス:レストラン予約やチケット手配 → 年に何回使った?

- 特約店での割引・優待:ホテルやレンタカーの割引 → 実際に利用した?

僕自身の場合、退職1年目に正直に棚卸ししたら、ゴールドカードの特典利用額はせいぜい年間4,000円程度でした。年会費1万1,000円に対して7,000円の赤字。これは見直しのサインですよね。「特典を使っている”つもり”」と「実際に使っている額」には、思った以上にギャップがあるものです。

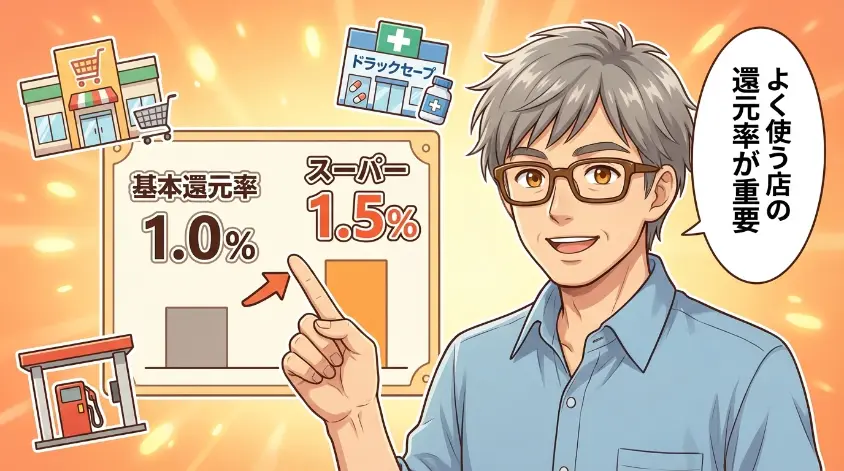

2.2 チェック②:ポイント還元率は生活圏で活きているか

次に確認したいのが、ポイント還元率です。ここで大切なのは「基本還元率」だけでなく、「自分がよく使うお店での還元率」を見ること。

たとえば、基本還元率0.5%のカードでも、イオン系列店舗で常にポイント2倍(実質1.0%)になるなら、イオンをよく使う方にとっては実質的な還元率が高いカードになります。逆に、基本還元率1.0%のカードを持っていても、よく使うスーパーがイオン系列なら、イオンカードのほうがお得かもしれません。

自分の直近3ヶ月のカード明細を見て、利用金額の上位5店舗をリストアップしてみてください。その5店舗での還元率が高いカードこそ、あなたにとっての「最強カード」です。

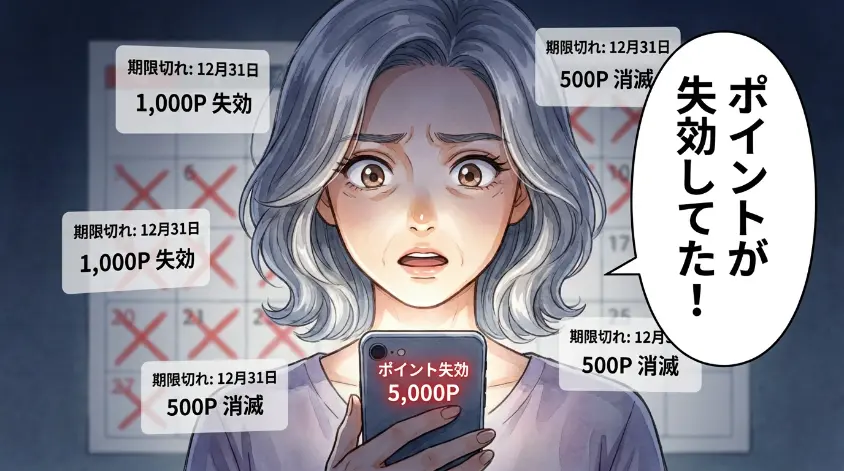

2.3 チェック③:貯まったポイントを無駄なく使い切れているか

意外と盲点なのが、「貯めたポイントをちゃんと使えているか」という問題です。

ポイントには有効期限があります。カード会社によって1年、2年、あるいは「最終利用日から1年」と条件はさまざま。せっかく還元率1.0%で貯めても、期限切れで失効したら実質0%と同じです。

特に注意したいのが、交換先が限られるポイントプログラム。カタログギフトにしか交換できないとか、特定の航空マイルにしか移行できないといったカードは、60代のライフスタイルと合わないケースが少なくありません。理想は、請求額からの自動値引きや、共通ポイント(Pontaポイント・dポイント・楽天ポイントなど)への交換ができるカード。これなら「ポイントの使い忘れ」を防ぎやすいんです。

2.4 チェック④:付帯保険の内容は今の生活に合っているか

クレジットカードに付帯する保険は、大きく分けて3種類あります。

- 海外旅行傷害保険:海外旅行中のケガや病気をカバー(補償額は200万〜1億円までカードにより大差あり)

- 国内旅行傷害保険:国内旅行中の事故をカバー(付帯しないカードも多い)

- ショッピング保険:カードで購入した商品の破損・盗難をカバー(年間50万〜300万円程度)

60代で特に確認してほしいのは2点です。まず、旅行保険が「自動付帯」か「利用付帯」か。自動付帯ならカードを持っているだけで保険が適用されますが、利用付帯の場合は旅行代金をそのカードで支払わないと適用されません。

もう一つは、ネット通販でのショッピング保険。退職後はネットで家電や趣味のアイテムを購入する機会が増えがちです。年会費無料カードでもショッピング保険が付くものは存在しますので、見落とさないようにしましょう。

2.5 チェック⑤:カード会社のサポート体制は信頼できるか

最後のチェックポイントは「困ったときに頼れるか」です。

最近のクレジットカード会社は、コスト削減のためにAIチャットやFAQページで問い合わせを完結させようとする傾向があります。デジタルに慣れている方なら問題ないかもしれませんが、「やっぱり電話で人と話したい」という方も少なくないでしょう。

確認しておきたいのは以下の3点です。

- 電話サポートの有無と営業時間(年中無休か、平日のみか)

- 紙の利用明細の発行可否と手数料(Web明細のみだと家計管理しにくい方もいる)

- 不正利用時の対応スピード(即時カード停止、補償の範囲と申請手順)

不正利用は年々増加傾向にあり、60代以上を狙ったフィッシング詐欺も後を絶ちません。万が一のときに電話1本ですぐ対応してもらえるかどうかは、安心感に直結します。

5つ全部○なら、今のカードを維持する価値は十分ありますよ。逆に2つ以上×がついたら、次の章で紹介する「カード選びの基準」を参考に、切り替えを検討してみてください。

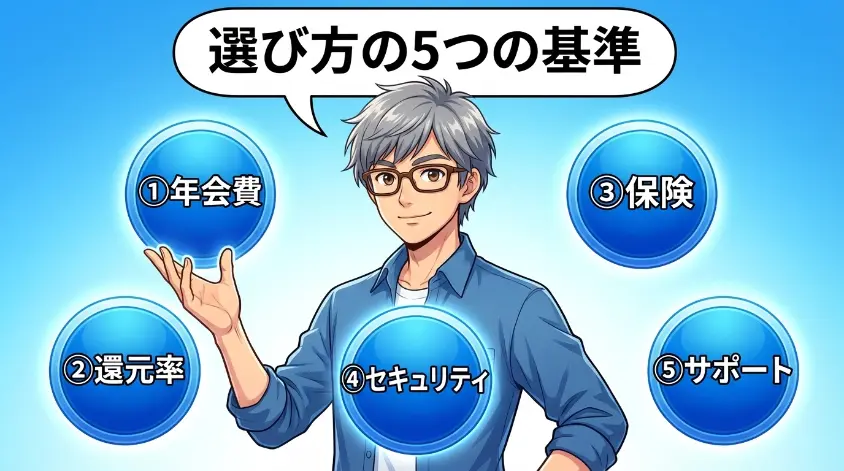

3. 60代のクレジットカード選びで重視すべき5つの基準

さて、チェックポイントで「見直しが必要」となった方。あるいは「これから新しくカードを作りたい」という方。ここからは、60代がクレジットカードを選ぶ際に本当に重視すべき5つの基準をお伝えします。ネット上のランキング記事は20代〜40代向けの基準が多いので、あくまで「60代の生活実態」に合わせた基準で整理しました。

3.1 基準①:年会費は「永年無料」か「条件付き無料」か

年会費は大きく分けて3パターンあります。

- 永年無料:どれだけ使っても(使わなくても)ずっと無料。楽天カード、イオンカード、エポスカードなど

- 条件付き無料:年間○万円以上の利用、または年1回以上の利用で翌年無料。条件を満たさないと年会費が発生

- 有料(固定年会費):ゴールドカードで年1万〜3万円、プラチナで年3万〜5万円が相場

60代の方に最もおすすめしやすいのは、やはり永年無料です。年金生活では「確実に出て行く固定費」を減らすことが家計防衛の基本。年会費ゼロなら、万が一あまり使わなくなっても損はしません。

ただし、「条件付き無料」も侮れないケースがあります。たとえば三井住友カード ゴールド(NL)は通常年会費5,500円ですが、年間100万円以上の利用で翌年以降永年無料になります。月約8万4,000円のカード決済をしている方なら十分クリアできる金額。公共料金や通信費、食費をカードに集約すれば、60代でも月10万円前後の決済は珍しくありません。「条件をクリアできるか」を冷静に計算したうえで判断するのがポイントです。

3.2 基準②:基本還元率と「よく使う店」での還元率

クレジットカードの還元率は、0.5%〜1.2%が一般的なレンジです。「たった0.5%の差でしょ?」と思うかもしれませんが、年間の利用額で考えると無視できない差になります。

ここで、60代の平均的なカード利用額をもとにシミュレーションしてみましょう。月間カード決済額を10万円(年間120万円)と仮定します。

| 基本還元率 | 年間ポイント(120万円利用) | 0.5%との年間差額 |

| 0.5% | 6,000円相当 | ― |

| 1.0% | 12,000円相当 | +6,000円 |

| 1.2% | 14,400円相当 | +8,400円 |

0.5%と1.2%のカードでは、年間で8,400円もの差が生まれます。5年間使い続ければ4万2,000円。10年で8万4,000円。これは夫婦での温泉旅行1回分に相当する金額です。

さらに、特定店舗での還元率アップも見逃せません。イオンカードならイオン系列店で常時ポイント2倍(実質1.0%)。毎月20日・30日の「お客さま感謝デー」は5%オフ。55歳以上なら毎月15日の「G.G感謝デー」でも5%オフ。イオンをよく利用する方にとっては、基本還元率1.2%のカードを上回るお得さになり得るのです。

結論:基本還元率だけでなく、「自分の生活圏で最もお得になるカード」を選ぶのが正解。カード明細を片手に、普段の買い物先をリストアップするところから始めてみてください。

3.3 基準③:付帯保険の充実度(旅行保険・ショッピング保険)

定年後に「これからは旅行を楽しむぞ」と考えている方は多いのではないでしょうか。実際、旅行業界の統計でも、60代〜70代は国内旅行の消費額が最も高い世代の一つです。

旅行を楽しむなら、カード付帯の旅行傷害保険は心強い味方になります。特に海外旅行では、現地の病院に行くだけで数十万〜数百万円の医療費がかかることも。カード付帯の海外旅行傷害保険があれば、別途旅行保険に加入する費用を節約できます。

ここで押さえておきたいのが、保険の「自動付帯」と「利用付帯」の違いです。

自動付帯:カードを持っているだけで保険が適用される。旅行代金を別のカードで支払ってもOK。

利用付帯:旅行代金(交通費やツアー代金)をそのカードで支払った場合のみ保険が適用される。

以前は自動付帯のカードが多かったのですが、近年は利用付帯に切り替えるカード会社が増えています。利用付帯でも、交通費をそのカードで支払えば適用される場合がほとんどなので、旅行の際に意識しておけば問題ありません。

また、ネット通販を利用する機会が増えた方にはショッピング保険も重要です。カードで購入した商品が破損・盗難にあった場合に補償してくれる保険で、購入日から90日〜180日間が対象となるのが一般的。年間の補償上限は50万〜300万円と、カードによって差があります。

3.4 基準④:セキュリティ機能(ナンバーレス・利用通知・不正検知)

正直に告白しますと、僕はITエンジニア出身のくせに、一度フィッシングメールに引っかかりかけたことがあります。あの巧妙さは年々レベルが上がっていて、技術に詳しい人間でも油断できません。

だからこそ、60代のカード選びではセキュリティ機能の充実度を重視してほしいんです。具体的に確認すべき機能は3つ。

- ナンバーレスカード:カード券面にカード番号・有効期限・セキュリティコードが印字されていないタイプ。レジでカードを出した際に番号を盗み見される心配がなくなる。三井住友カード(NL)やエポスカードが対応

- 利用通知機能:カードが使われるたびにメールやアプリでリアルタイム通知。身に覚えのない利用があれば即座に気づける

- 不正検知システム・3Dセキュア:AI による不審な取引の自動検知と、オンライン決済時のワンタイムパスワード認証。二重の防壁で不正利用を防ぐ

特にナンバーレスカードは、スーパーやドラッグストアでの日常的な買い物が多い60代にとって実用的な安心材料です。レジの後ろに並んでいる人にカード番号を見られる心配がないというのは、地味ですが大きなメリットなんですよ。

3.5 基準⑤:使い勝手とサポート(アプリ・明細・電話相談)

最後の基準は、日常的な使い勝手とサポート体制です。どんなにポイント還元率が高くても、アプリが使いにくかったり、困ったときに相談できなかったりしたら、ストレスの原因になるだけですよね。

チェックしたい項目を整理しましょう。

- スマホアプリの操作性:文字サイズの変更、利用明細の一覧表示、ポイント残高の確認が直感的にできるか

- 紙の利用明細書:Web明細のみのカードが増えているが、紙の明細が欲しい方もいる。発行手数料は無料〜月110円程度

- 電話サポート:オペレーターに直接つながるか。営業時間は何時から何時までか。年末年始も対応しているか

- カード紛失・盗難時の対応:24時間対応の緊急連絡先があるか

僕の経験上、60代の方が最も安心感を覚えるのは「電話で人と話せるサポート」です。チャットボットやFAQで解決できればそれに越したことはないですが、カードの不正利用や紛失といった緊急事態のときに、AIではなく人間のオペレーターと話せるかどうかは、心の安定に直結します。

大手カード会社(三井住友カード、JCB、楽天カードなど)はいずれも電話窓口を設けていますが、繋がりやすさにはかなり差があります。契約前に一度サポートセンターに電話をかけてみて、繋がるまでの待ち時間や対応の丁寧さを確認しておくのも一つの手ですよ。

やっぱり電話で聞けると安心よね。チャットだと、なんだか気持ちが伝わらない気がして……。

わかります、テルさん。特にトラブルの時って焦ってるから、チャットで文字を打つ余裕がないんですよね。「電話サポートの質」は、60代のカード選びでは還元率と同じくらい大事な基準だと思いますよ。

4. 【用途別】60代におすすめのクレジットカード厳選紹介

選び方の基準がわかったところで、いよいよ具体的なカードの話に入りましょう。ここでは60代の暮らしに合わせて4つの用途別に厳選カードをご紹介します。「自分はどのタイプだろう?」と当てはめながら読んでみてください。

4.1 日常の買い物重視型:スーパー・ドラッグストアでお得に

退職してから一番お金を使う場所はどこか。僕の場合、圧倒的にスーパーとドラッグストアでした。朝の散歩帰りにイオンへ寄り、週末にはドラッグストアでまとめ買い。この「生活導線上の出費」にポイントが付くかどうかで、年間の差額は馬鹿になりません。

- 年会費:永年無料

- 基本還元率:0.5%(イオン系列では常時2倍の1.0%)

- 55歳以上の特典:毎月15日「G.G感謝デー」で5%オフ

- WAONオートチャージ:チャージの手間ゼロでポイント二重取りが可能

月3万円をイオンで使うとすると、G.G感謝デーの5%オフだけで月1,500円、年間18,000円の節約です。年会費無料でこの恩恵。生活圏にイオンがある方には、もはや「持たない理由がない」1枚でしょう。

- 年会費:永年無料

- 基本還元率:1.0%(楽天市場ではSPUで最大16.5倍)

- 楽天ポイント:街のコンビニ・ドラッグストアでも使える汎用性

- ポイント投資:楽天証券と連携すればポイントで投資信託も購入可能

楽天カードの強みは「ポイントの使い道に困らない」こと。貯めたポイントをマツモトキヨシやファミリーマートで消化できるので、ポイント失効のリスクが低いのも60代にはありがたいところです。

4.2 ポイント高還元型:とにかくポイントを貯めたい人向け

「どこで使っても効率よくポイントを貯めたい」… そんな方には基本還元率の高さで勝負するカードが合っています。

- 年会費:永年無料

- 基本還元率:1.2%(年会費無料カードとしては業界最高水準)

- ポイント交換:Pontaポイント・dポイントに等価交換が可能

- 使い勝手:ローソンやホットペッパーなど日常で消化しやすい

年間120万円のカード利用なら、リクルートカードで貯まるポイントは14,400円分。還元率1.0%のカードとの差額は年間2,400円。「たった0.2%」と侮るなかれ、10年で24,000円です。退職後の生活では、この積み重ねがじわじわ効いてきます。

- 年会費:永年無料

- 基本還元率:1.0%

- PayPay残高チャージ:唯一クレジットカードからPayPay残高にチャージ可能

- Yahoo!ショッピング:毎日最大5%のポイント還元

スマホ決済をよく使う方にはPayPayカードが有力候補になります。スーパーや個人商店でもPayPay対応店は急増していて、現金しか使えなかった近所の八百屋でもPayPayが使えるようになった、なんて話は珍しくありません。

4.3 安心・保険重視型:旅行やネット通販を安全に楽しみたい人向け

退職後にやりたいことランキングの上位に必ず入る「旅行」。そしてコロナ以降すっかり定着した「ネット通販」。どちらもカードの保険・補償が頼りになる場面です。

- 年会費:永年無料

- 海外旅行傷害保険:自動付帯(持っているだけでOK)

- 傷害治療:最高200万円 / 疾病治療:最高270万円

- ナンバーレスカード:券面にカード番号の記載なしで安心

年会費無料で海外旅行保険が自動付帯… これだけで「お守り代わりに1枚」の価値があります。ナンバーレスなのでカードを落としてしまっても番号を盗み見される心配がありません。年に1回でも海外旅行に行く方は、財布に忍ばせておいて損のない1枚です。

- 年会費:永年無料

- 旅行傷害保険:国内・海外ともに最高2,000万円(利用付帯)

- JCB優待「クラブオフ」:国内外20万か所以上の施設で割引

- ショッピングガード保険:海外での購入品を90日間補償

JCBカード Sの魅力は「クラブオフ」による優待の幅広さ。映画館やレストラン、レジャー施設まで割引対象なので、孫と出かけるときにも活躍してくれます。国内旅行保険も付いているのは、国内旅行派には嬉しいポイントでしょう。

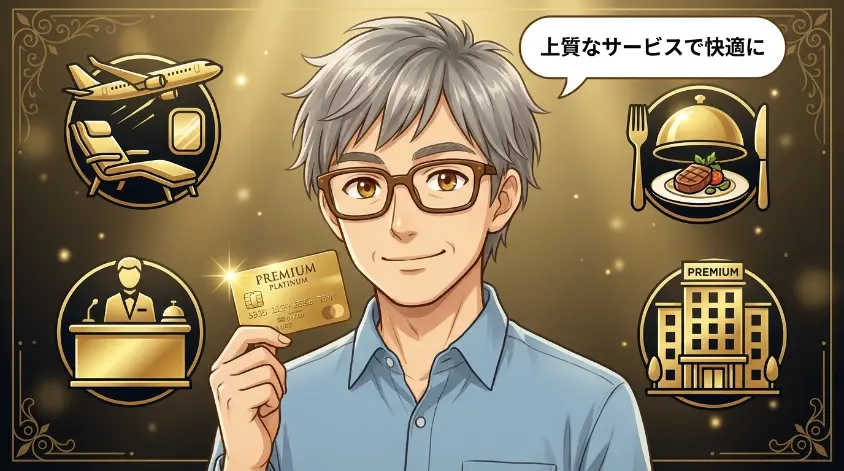

4.4 ステータス維持型:年会費を払ってでも上質なサービスがほしい人向け

「年会費無料で十分」と言いましたが、正直に告白します。僕自身、空港ラウンジだけは手放せませんでした。搭乗前のあの静かな空間でコーヒーを飲む時間は、旅の楽しみの一部なんです。年に3回以上飛行機に乗るなら、ゴールドカードの年会費は「体験への投資」と考えてもいいかもしれません。

- 年会費:5,500円(税込)→年間100万円利用で翌年以降永年無料

- 100万円利用特典:毎年10,000ポイント還元(実質還元率1.5%)

- 空港ラウンジ:国内主要空港のラウンジが無料

- ナンバーレス:カード番号は専用アプリで確認、セキュリティ万全

年間100万円というと月約8.3万円。光熱費・通信費・保険料・日用品をすべてこのカードに集約すれば、多くの60代世帯で達成可能な金額です。達成すれば年会費は永年無料になり、さらに毎年10,000ポイントがもらえる。ゴールドカードなのに実質タダ以上という、ちょっと信じがたいスペックです。

- 年会費:11,000円(税込)(初年度無料)

- 空港ラウンジ:国内主要空港+ハワイ ダニエル・K・イノウエ空港

- グルメ優待:対象レストランで1名分コース料理が無料

- 旅行傷害保険:海外最高1億円・国内最高5,000万円

JCBゴールドは「グルメ優待」が光ります。記念日に夫婦でコース料理を楽しんで1名分が無料になれば、年会費の元はあっという間に取れてしまう。年に数回、ちょっと贅沢な食事をする方には相性抜群のカードです。

4.5 60代の「最強の2枚」組み合わせ例

カードは1枚に絞る必要はありません。むしろメイン1枚+サブ1枚の「2枚持ち」がもっとも効率的です。それぞれの弱点を補い合うからです。

| パターン | メインカード | サブカード | こんな人向け |

| A | 楽天カード | イオンカードセレクト | ネット通販+スーパーが中心の節約派 |

| B | 三井住友カード(NL) | リクルートカード | コンビニ利用が多く還元率を最大化したい人 |

| C | 三井住友カード ゴールド(NL) | エポスカード | 旅行好きでラウンジ+保険の二刀流が欲しい人 |

パターンAは年会費ゼロ円で始められる王道の組み合わせ。楽天市場でのネット通販は楽天カード、近所のイオンではイオンカードと使い分ければ、どちらの場面でも最大限のポイントを回収できます。パターンCは旅行好き向けで、三井住友カード ゴールド(NL)の空港ラウンジとエポスカードの自動付帯保険を組み合わせることで、費用を抑えながら旅先での安心を手厚くできます。

2枚持ちかー。3枚以上だと管理がめんどくさくならないっすか? 引き落とし日とかバラバラになるし。

タケシくんの言う通りよ。3枚以上になると「あれ、先月どのカードでいくら使ったっけ?」ってなるの。私は2枚がちょうどいいと思うわ。

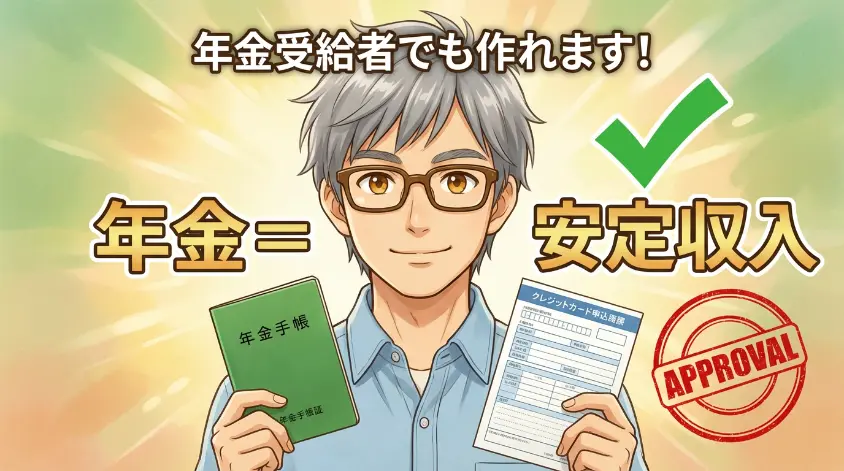

5. 年金受給者でもクレジットカードは作れる!審査のポイントと注意点

「定年後はカードの審査に通らないんじゃ……」そんな不安を抱えている方、少なくないと思います。結論から言うと、年金受給者でもクレジットカードは作れます。ただし、現役時代とは押さえるべきポイントが少し違います。

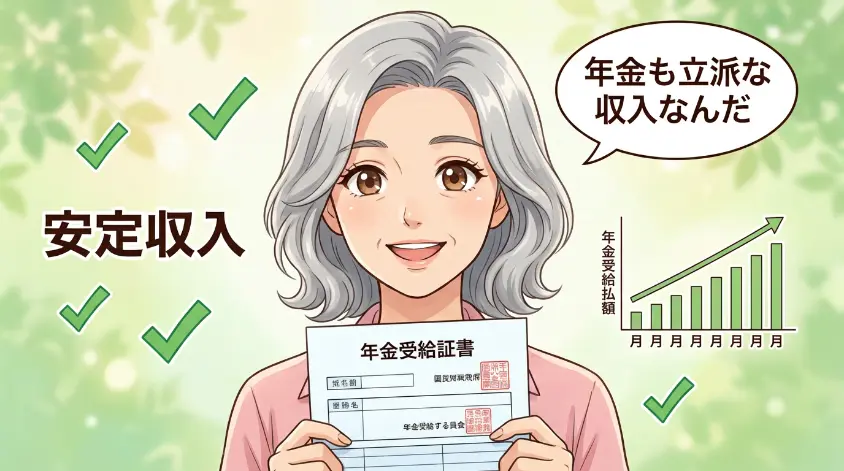

5.1 年金は「安定収入」として認められる

多くのカード会社は、申込フォームの職業欄に「年金受給者」の選択肢を用意しています。これは年金を安定収入として認めている証拠です。実際、JCBが2022年に公表した調査データでは、60代以上のクレジットカード保有率は9割を超えています。つまり、ほとんどの60代がカードを持てている状況なのです。

考えてみれば当然の話で、年金は「国が保証する終身の定期収入」です。ボーナスはないけれど、途切れることもない。カード会社が最も嫌うのは「収入が不安定で返済が滞るリスク」ですから、毎月確実に入ってくる年金は、むしろ審査においてプラスに働く側面すらあります。

5.2 審査に通りやすくするための5つのコツ

とはいえ「申し込めば誰でも通る」わけではありません。以下の5つを意識するだけで、審査通過の確率はぐんと上がります。

- ①年収欄に年金の「年額」を正確に記入する:月15万円なら年収180万円。配偶者の年金を合算できる場合もある

- ②キャッシング枠は0円に設定する:不要な借入枠は審査のハードルを上げる原因になる

- ③同時に複数カードに申し込まない:短期間に3枚以上の申し込みは「多重申込」として警戒される

- ④できれば在職中に作っておく:退職前なら「会社員」の属性で申し込める。退職が決まったら早めに動くのが得策

- ⑤信用情報にキズがないか確認する:CIC(指定信用情報機関)に開示請求すれば、自分の信用情報を確認できる(手数料500円〜1,000円)

特に②のキャッシング枠0円設定は見落としがちです。「念のため付けておこう」と10万円のキャッシング枠を申請するだけで、審査基準がワンランク厳しくなることがあります。使う予定がないなら、迷わず0円にしましょう。

5.3 60代がカードを作る際の注意点

審査対策と同時に、知っておいてほしい落とし穴が2つあります。

1つ目は入会キャンペーン目当ての多重申し込み。「5,000ポイントもらえるから」と短期間に何枚も申し込むと、信用情報機関には「申込履歴」がすべて記録されます。カード会社が開示請求したとき、「この人は一気に5社に申し込んでいる」と見えるわけです。これは「お金に困っている」と判断される要因になります。

2つ目はクレヒス(クレジットヒストリー)の空白。過去にカードを一度も持ったことがなく、信用情報に何も記録がない状態を「スーパーホワイト」と呼びます。一見クリーンですが、カード会社からすると「この人の返済能力を判断する材料がない」状態。結果として審査に慎重になるケースがあるのです。

えっ、クレヒスが白紙だと逆に不利になるの? なんだか理不尽な気がするわ……。

そうなんですよ、テルさん。でも逆に言えば、今からでも少額のカード利用でコツコツ実績を積めば、信用情報は育てられます。携帯電話の分割払いもクレヒスに記録されるので、心当たりがある方は意外とクレヒスが蓄積されていますよ。

6. 60代がクレジットカードで絶対にやってはいけない5つのNG行動

ここまで「おすすめの選び方」をお伝えしてきましたが、同じくらい大事なのが「やってはいけないこと」です。知っていれば100%防げるのに、知らなかったばかりに損をする。そんな事態を避けるために、5つのNG行動を確認しておきましょう。

6.1 NG①:使っていないのに高い年会費を払い続ける

冒頭でも触れましたが、これは本当に多い。定年前に作ったゴールドカードやプラチナカードを、ほとんど使っていないのに惰性で持ち続けている方。年会費11,000円のカードを5年間放置すれば55,000円です。その金額があれば、温泉旅行に1回行けます。「いつか使うかも」はほぼ「一生使わない」と同義だと、自分に言い聞かせましょう。

6.2 NG②:入会キャンペーンに釣られて何枚もカードを作る

「今なら8,000ポイントプレゼント!」の文字に吸い寄せられる気持ちはわかります。僕も一時期やりました。でもその結果、財布の中にカードが7枚。どれがメインかわからなくなり、ポイントは各社に少しずつ分散して、結局まとまった額にならない。しかも前述のとおり、短期間の多重申し込みは信用情報に悪影響を及ぼします。

6.3 NG③:リボ払いを安易に利用する

「毎月のお支払いを一定額に」… この甘い言葉の裏には、年利15%前後の手数料が隠れています。10万円の買い物をリボ払い(月5,000円返済)にすると、完済までに約2年、手数料だけで約16,000円かかる計算です。年金生活で支出が読みやすいからこそ、一括払いが鉄則。どうしても分割したい場合は、リボではなく2回払い(手数料無料)を選びましょう。

6.4 NG④:暗証番号やパスワードをカードに書いてしまう

笑い話に聞こえるかもしれませんが、カードの裏面やカードケースに暗証番号を書いたメモを貼っている方を、実際に何人も見たことがあります。カードを紛失した瞬間、暗証番号ごと渡してしまうことになります。暗証番号は生年月日や電話番号と無関係な4桁に設定し、スマホのパスワード管理アプリで保管するのがベストです。

6.5 NG⑤:フィッシング詐欺メールに反応してしまう

「あなたのカードが不正利用されました。至急こちらのURLで確認してください」… このようなメールやSMSは、99%が詐欺です。本物のカード会社はメールでカード番号の入力を求めることはありません。不安な場合は、メール内のリンクは絶対にクリックせず、カード裏面に記載された電話番号に直接かける。これだけで被害を防げます。

5つのNG行動、どれも「知らなかった」が一番のリスクです。逆に言えば、知ってさえいれば全部防げるものばかり。この記事を読んでいる時点で、もう大丈夫ですよ。

7. 60代のクレジットカードに関するよくある質問

- 何歳までクレジットカードは作れますか?

-

法律上の年齢上限はありません。多くのカード会社では「18歳以上(高校生を除く)」が申込条件であり、上限年齢を明記していないケースがほとんどです。70代・80代でも審査に通った実例は多数あります。ただし、年齢が上がるにつれ審査が慎重になる傾向はあるため、早めの申し込みが有利です。

- 定年退職後、今のカードは使い続けられますか?

-

基本的には使い続けられます。退職しただけでカードが停止されることはありません。ただし、更新審査のタイミングで収入状況が確認されるケースがあるため、年金額やその他の収入が安定していることが重要です。退職後にカード会社へ届出情報(勤務先など)を更新しておくと、余計なトラブルを防げます。

- 年金受給者ですが、ゴールドカードは作れますか?

-

作れる可能性は十分にあります。特に三井住友カード ゴールド(NL)は年間100万円利用で年会費が永年無料になるため、年金受給者にも人気があります。年金以外に不動産収入や配当収入がある場合は、年収欄に合算して記入することで審査にプラスに働きます。

- クレジットカードの枚数は何枚がベストですか?

-

管理のしやすさと還元効率のバランスを考えると、メイン1枚+サブ1枚の合計2枚がベストです。メインカードで日常の支払いを集約してポイントを効率的に貯め、サブカードはメインが使えない場面や特定の優待目的で使い分けるのが理想的な運用です。

- 家族カードと本人カード、どちらがお得ですか?

-

ケースバイケースです。家族カードは年会費が無料または割安になるメリットがある一方、利用限度額は本会員と共有です。夫婦それぞれが異なるカードの優待を活かしたい場合は、本人カードを別々に持つ方がトータルの恩恵は大きくなります。逆に、支出を一元管理したい場合は家族カードが便利です。

- キャッシュレス決済に不安がありますが、大丈夫ですか?

-

不安を感じるのは自然なことですが、実はクレジットカードには現金にはない安全機能が備わっています。不正利用があった場合、届出から60日以内であればカード会社が補償してくれます(盗難保険)。現金を盗まれた場合は戻ってきませんが、カードなら守られる。この「補償の壁」は、60代こそ味方につけたい仕組みです。

8. まとめ|60代のクレジットカード見直しは「今の生活に合っているか」が最大の判断基準

ここまで読んでくださった方は、もうおわかりだと思います。60代のクレジットカード選びで一番大切なのは、ステータスでも年会費の安さでもなく、「今の自分の生活に合っているかどうか」という一点に尽きます。

現役時代はとにかく「持っていて恥ずかしくないカード」が基準でした。でも定年後の生活は、毎朝の散歩、スーパーでの買い物、月に一度の温泉旅行、孫へのプレゼント… そんな穏やかな日常の積み重ねです。その日常に寄り添ってくれる1枚こそが、あなたにとっての「最強カード」なのだと僕は思います。

最後に、今日からできるアクションを3ステップにまとめました。

- ステップ1:今持っているカードの年会費と直近1年間の利用額を書き出す

- ステップ2:自分の「生活動線」を整理する(よく行くスーパー、使うネット通販、旅行の頻度など)

- ステップ3:メインカード1枚+サブカード1枚に絞り込む

この3ステップを実行するだけで、年間数千円〜数万円の節約とポイント還元の最大化が期待できます。30分もあれば終わる作業です。今夜、食後のコーヒーを飲みながら、財布の中身を見直してみませんか。

定年は終わりじゃない、第二章の始まりだ。だからカードも第二章仕様にアップデートしましょう。今の暮らしに合った1枚が見つかれば、毎月の家計がちょっとだけ軽くなる。その「ちょっと」が、10年後には大きな差になりますよ。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実