※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

定年退職した翌年の2月、私は税務署の前で立ち尽くしていました。

手元には、よくわからない書類の束。周囲を見渡せば、同じように不安そうな表情を浮かべる同年代の方がちらほら。会社員時代は経理部が年末調整をやってくれていたから、「確定申告」なんて言葉は他人事だったんです。

ところが60代になると、年金、退職金、副業収入、投資の利益…収入の出どころが一気に増えます。そして会社という”盾”がなくなった瞬間、税金の手続きはすべて自分でやらなければなりません。

この記事では、60代で初めて確定申告に向き合う方が「自分は申告が必要なのか」「どんな控除が使えるのか」「退職金や失業保険はどう扱うのか」を迷わず理解できるように、元ITエンジニアのヒロが実体験を交えながら解説していきます。

制度は「知っている人」だけの味方です。知らずに損をする前に、一緒に確認していきましょう。

ヒロさん、退職してから初めての確定申告なんだけど……何から手をつければいいのか、さっぱりわからなくて。

テルさん、安心してください。最初は誰でもそうですよ。順番に整理すれば、思ったほど難しくありません。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代で確定申告が必要になる理由 会社員時代との違い

会社員時代は、毎年12月になると経理部門が「年末調整」という魔法のような手続きをやってくれていました。自分で税務署に行く必要はなく、還付金があれば12月の給与にそっと上乗せされていたはずです。

ところが定年退職した瞬間、その魔法は解けます。年金を受け取り始めた方、退職金を受け取った方、再雇用やパートで働いている方…60代は「収入の種類」が人生で最も多様になる世代です。そして収入の種類が増えるほど、確定申告と向き合う必要性が高まります。

1.1 年末調整と確定申告の違いをざっくり理解する

ヒロさん、そもそも年末調整と確定申告って何が違うんですか?会社がやるか自分でやるか、だけの違い?

いい質問だね、タケシくん。ざっくり言うとその通り。でも「自分でやる」確定申告の方が、使える控除の幅がぐっと広がるんだよ。

年末調整は、勤務先の会社が従業員に代わって所得税の過不足を精算する仕組みです。対象になるのは給与所得だけで、医療費控除やふるさと納税の寄附金控除などは扱えません。

一方、確定申告は自分自身で1年間の所得と税額を計算し、税務署に申告する手続きです。給与以外の収入…年金、副業、投資、不動産もすべてまとめて申告できますし、年末調整では使えなかった控除も適用できます。

| 比較項目 | 年末調整 | 確定申告 |

| 手続きする人 | 勤務先の会社 | 自分自身 |

| 対象の所得 | 給与所得のみ | すべての所得 |

| 時期 | 毎年12月 | 翌年2月16日〜3月15日 |

| 医療費控除 | 使えない | 使える |

| ふるさと納税(6自治体以上) | 使えない | 使える |

つまり、会社を辞めた時点で年末調整のレールから外れるため、確定申告という「自分専用のレール」に乗り換える必要があるわけです。

1.2 60代で収入源はこんなに変わる

私自身の例をお話しすると、会社員時代の収入源は「給与」の一本道でした。ところが退職後は、老齢厚生年金、退職金の運用益、ブログのアフィリエイト収入、FXと株式の譲渡益…気がつけば4〜5本の収入源が同時に走っている状態になっていました。

60代の方に多い収入源を整理すると、以下のようになります。

| 収入源 | 所得の種類 | 確定申告の扱い |

| 老齢年金(厚生年金・国民年金) | 雑所得 | 条件により申告必要 |

| 企業年金・個人年金 | 雑所得 | 原則申告必要 |

| 退職金 | 退職所得 | 申告書提出済なら原則不要 |

| 再雇用・パートの給与 | 給与所得 | 年末調整で完了する場合あり |

| 株式・投資信託の譲渡益 | 譲渡所得 | 特定口座(源泉あり)なら原則不要 |

| FXの利益 | 雑所得(先物取引等) | 原則申告必要 |

| 副業・フリーランス収入 | 事業所得 or 雑所得 | 原則申告必要 |

| 不動産収入(家賃など) | 不動産所得 | 原則申告必要 |

収入源が複数ある場合は、それぞれの所得区分を正しく把握することが確定申告の第一歩です。

2. あなたは確定申告が必要?不要? 5分でわかる判定ガイド

収入源が増えたとはいえ、60代全員が確定申告をしなければならないわけではありません。まずは「自分は申告が必要なのか」を判定するところから始めましょう。

年金だけの生活なんだけど、私も確定申告しなきゃいけないの?

年金受給者には「確定申告不要制度」があるんです。ただし、条件を満たさない場合や、申告した方がお得になるケースもあるので、しっかり確認しましょう。

2.1 年金受給者の「確定申告不要制度」とは

公的年金等の収入がある方には、一定の条件を満たせば確定申告をしなくてよい「確定申告不要制度」が設けられています。

具体的には、次の2つの条件を両方とも満たす場合に申告不要となります。

- 公的年金等の収入金額の合計が400万円以下である

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

この制度は、年金生活者の申告負担を軽減するために設けられたものです。多くの方が該当しますが、「該当する=申告しない方がいい」とは限らない点に注意が必要です(後述します)。

引用元:政府広報オンライン「ご存じですか?年金受給者の確定申告不要制度」

2.2 確定申告が「必要」になる6つのケース

確定申告不要制度の条件を満たさない場合は、当然ながら申告が必要になります。また、条件を満たしていても申告義務が発生するケースがあります。

60代に多い「確定申告が必要になるケース」は以下の6つです。

- 公的年金等の収入が400万円を超える:企業年金や個人年金を合算すると超えるケースがあります

- 年金以外の所得が20万円を超える:副業、FX、不動産収入などが該当します

- 2か所以上から給与を受けている:再雇用先とパート先など、掛け持ちの場合

- 退職金の「退職所得の受給に関する申告書」を提出していない:20.42%の源泉徴収が行われているため、還付を受けるには申告が必要

- 年の途中で退職し、年末調整を受けていない:12月31日時点で無職の場合が典型例

- 株式やFXで損失が出て、繰越控除を使いたい:翌年以降3年間の利益と相殺できる制度ですが、申告しないと適用されません

特に見落としやすいのが、年の途中で退職した方のケースです。私も退職した年は年末調整が行われなかったため、源泉徴収で払いすぎた税金を取り戻すのに確定申告が必要でした。

2.3 確定申告が「不要だけど、やった方が得する」ケース

実は、確定申告の真の旨みはここにあります。「やらなくてもいいけど、やれば税金が戻ってくる」というケースが60代には非常に多いのです。

- 医療費が年間10万円を超えた:医療費控除で所得税・住民税が減る

- ふるさと納税をした(ワンストップ特例を使っていない場合):寄附金控除の適用

- 災害や盗難で損害を受けた:雑損控除の適用

- 年の途中で退職し、再就職していない:源泉徴収の過払い分が還付される

- 配偶者の国民年金保険料を代わりに払った:社会保険料控除の対象になる

これらは申告しなくてもペナルティはありません。しかし、申告しなければ1円も戻ってきません。

「申告不要=申告しない方がいい」ではない。この違いを知っているかどうかで、年間数万円の差がつきます。

3. 60代が知らないと損する「税金が戻ってくる」控除一覧

確定申告で最も大切な作業のひとつが、「使える控除を漏れなく適用する」ことです。控除とは、課税対象の所得から差し引ける金額のこと。控除が増えれば課税所得が減り、税金が安くなるという仕組みですね。

控除っていっぱいあるけど、60代の私たちが特に注目すべきものってどれ?

60代は医療費や社会保険料が現役時代より増えやすいので、この2つは特に要チェックです。見落とすと数万円単位で損しますよ。

3.1 医療費控除 年齢とともに増える医療費を取り戻す

60代になると、病院に行く頻度はどうしても増えます。私自身、退職後に人間ドックで引っかかり、精密検査と通院が重なった年は医療費が20万円を超えていました。

医療費控除は、1年間に支払った医療費の合計が10万円(または総所得金額の5%のいずれか低い方)を超えた場合に、超えた分を所得から差し引ける制度です。控除の上限は200万円。

- 病院・歯科の診療費、治療費

- 処方薬の費用

- 通院のための交通費(公共交通機関)

- 入院時の部屋代・食事代

- 介護保険サービスの自己負担分(一部)

- 補聴器(医師の処方があるもの)

注意点として、生計を一にする家族の医療費もまとめて申告できます。配偶者やお子さんの分も合算すれば、10万円のラインを超えるケースは珍しくありません。

また、ドラッグストアで購入した市販薬が対象になる「セルフメディケーション税制」もあります。こちらは医療費控除との選択適用(どちらか一方)ですが、医療費が10万円に届かない方は検討する価値があるでしょう。

3.2 社会保険料控除 退職後に払った国保・介護保険料

会社員時代は、社会保険料が給与から天引きされていたため意識する機会は少なかったはずです。しかし退職後は、国民健康保険料や介護保険料を自分で納付することになります。

社会保険料控除は、その年に実際に支払った社会保険料の全額が所得から控除される、非常に効果の大きい控除です。上限はありません。

対象になる主な社会保険料は以下の通りです。

- 国民健康保険料(国保税)

- 後期高齢者医療保険料

- 介護保険料

- 国民年金保険料(任意加入の場合)

- 任意継続被保険者の健康保険料

見落としやすいポイントがあります。配偶者の国民年金保険料や国民健康保険料を自分が支払った場合、その金額も自分の社会保険料控除に含められます。

年末に届く「社会保険料(国民年金保険料)控除証明書」や、市区町村からの納付額通知は必ず保管しておきましょう。

3.3 生命保険料控除・地震保険料控除

会社員時代に年末調整で申告していた方も多いでしょう。退職後は確定申告で自分自身で申告する必要があります。

生命保険料控除は、一般の生命保険、介護医療保険、個人年金保険の3区分があり、それぞれ最大4万円、合計で最大12万円の控除が受けられます(新契約の場合)。

地震保険料控除は、地震保険料として支払った金額のうち、最大5万円が所得から控除されます。

どちらも保険会社から届く「控除証明書」が必要になるので、10月〜11月ごろに届くハガキや封書を捨てないようにしてください。年末の大掃除でうっかり処分してしまったという話は、毎年のように耳にします。

3.4 その他の見落としがちな控除

主要な控除以外にも、60代の方が見落としがちな控除があります。

| 控除の種類 | 概要 | 控除額の目安 |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合 | 最大38万円 |

| 配偶者特別控除 | 配偶者の合計所得が48万円超133万円以下 | 最大38万円(段階的に減少) |

| 扶養控除 | 同居の親族(70歳以上は老人扶養親族) | 同居老親等:58万円 |

| 障害者控除 | 本人または扶養親族が障害者の場合 | 27万円〜75万円 |

| 寡婦控除・ひとり親控除 | 配偶者と死別・離別した場合 | 27万円〜35万円 |

| 雑損控除 | 災害・盗難・横領で損害を受けた場合 | 損害額に応じて計算 |

特に扶養控除の「老人扶養親族」の加算は見落とされやすいポイントです。70歳以上の親と同居している場合は58万円の控除が受けられ、税額にすると数万円の差になります。

控除は「申告した人」にしか適用されません。面倒だからと放置すれば、本来戻ってくるはずだったお金をみすみす手放すことになります。

4. 退職金と失業保険の確定申告 60代特有の落とし穴

60代の確定申告で最も質問が多いのが、退職金と失業保険の扱いです。どちらも「人生で一度きり」に近い収入だけに、正しい処理方法がわからず戸惑う方が少なくありません。

ヒロさん、退職金って何千万円にもなるのに、税金は大丈夫なんですか?

退職金は長年の勤労に対する報酬だから、税制上かなり優遇されているんだ。でも手続きを間違えると、余計な税金を払うことになるから注意が必要だよ。

4.1 退職金にかかる税金の仕組み

退職金は「退職所得」として、給与所得や年金所得とは別に計算されます。ほかの所得と合算されない「分離課税」方式のため、税負担が軽くなるよう設計されています。

退職所得の計算式は以下の通りです。

退職所得 =(退職金の額 − 退職所得控除額)× 1/2

この「退職所得控除額」が非常に大きいのがポイントです。勤続年数に応じて以下のように計算されます。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

たとえば勤続38年の場合、退職所得控除額は800万円 + 70万円 ×(38 − 20)= 2,060万円 です。退職金が2,000万円であれば、退職所得控除の範囲内に収まるため、税金はゼロになります。

引用元:国税庁「退職金と税」

4.2 「退職所得の受給に関する申告書」を出し忘れたら?

退職金を受け取る際、通常は勤務先に「退職所得の受給に関する申告書」を提出します。この書類を出していれば、会社が正しい税額を計算して源泉徴収してくれるため、原則として確定申告は不要です。

問題は、この申告書を出し忘れた場合です。

申告書の提出がない場合、退職金の支払額に対して一律20.42%の所得税が源泉徴収されます。退職金が2,000万円なら約408万円が天引きされる計算です。

本来なら税金ゼロで済むはずの退職金に、400万円以上も課税される… これが「出し忘れ」の代償です。

ただし、この場合でも確定申告をすれば正しい税額との差額が還付されます。出し忘れに気づいたら、慌てず確定申告で取り戻しましょう。還付申告は退職金を受け取った翌年の1月1日から5年間有効です。

4.3 失業保険(基本手当)は非課税、でも確定申告が必要なケース

60代で退職した後、ハローワークで失業保険(雇用保険の基本手当)を受給する方も多いでしょう。まず押さえておきたい基本事項があります。

失業保険(基本手当)は非課税です。確定申告の収入に含める必要はなく、所得税も住民税もかかりません。

ただし、以下のようなケースでは確定申告が必要、または申告した方が有利になります。

- 年の途中で退職し、年末調整を受けていない場合:退職までの給与に対する源泉徴収が精算されていないため、確定申告で還付を受けられる可能性が高い

- 失業保険の受給期間中に副業やアルバイトをした場合:その収入は課税対象のため、金額によっては申告が必要

- 失業保険と年金を同時期に受け取っている場合:65歳未満は基本手当と老齢厚生年金が併給調整される場合があるが、65歳以上で「高年齢求職者給付金」を受け取る場合は年金との調整なし。いずれも給付金自体は非課税

失業保険が非課税であることは、逆にメリットにもなります。失業保険を受け取っている間は課税所得が低くなるため、医療費控除や社会保険料控除の効果が相対的に大きくなるのです。

「失業保険は非課税だから確定申告は関係ない」と思い込まず、退職した年の給与の精算や各種控除の適用も含めてトータルで判断することが大切です。

5. 投資をしている60代の確定申告 NISA・株式・FXの違い

ヒロさん、私も最近つみたてNISAを始めたんですけど、投資の利益って確定申告しなきゃダメなんですか?

いい質問だね、テルさん。実は投資の種類によって「申告が必要なもの」と「不要なもの」がはっきり分かれるんだ。ここを知らないと、余計な税金を払ったり、逆に無申告で怒られたりするよ。

60代で投資を始める方が増えています。老後資金を少しでも増やしたいという気持ちは、筆者ヒロも同じです。ただし、投資で得た利益には税金がかかる場合があり、口座の種類や投資商品によって確定申告の要否が異なります。

ここでは、60代の方が利用することの多いNISA・株式・FXの3つについて、確定申告の違いを整理していきましょう。

5.1 NISA口座は確定申告不要(ただし注意点あり)

まず結論から言うと、NISA口座で得た利益は非課税なので、確定申告は不要です。これがNISA最大のメリットであり、投資初心者にとって心強い仕組みといえるでしょう。

2024年から始まった新NISAでは、つみたて投資枠(年120万円)と成長投資枠(年240万円)を合わせて年間最大360万円まで非課税で投資できます。売却益も配当金も、NISA枠内であれば税金はかかりません。

ただし、注意すべき点がいくつかあります。

- NISA口座の損失は他の口座と損益通算できない

- 配当金の受取方法を「株式数比例配分方式」にしていないと課税される場合がある

- NISA口座で保有中の銘柄を売却しても、非課税枠の「再利用」は翌年以降になる

特に1つ目の損益通算の制限は見落としがちです。たとえば、NISA口座で10万円の損失が出ても、特定口座の利益と相殺することはできません。制度は「知っている人」だけの味方です。仕組みをしっかり理解しておきましょう。

5.2 特定口座(源泉徴収あり/なし)と一般口座の違い

NISA以外で株式投資をしている場合、確定申告が必要かどうかは口座の種類によって決まります。

| 口座の種類 | 確定申告 | 特徴 |

| 特定口座(源泉徴収あり) | 原則不要 | 証券会社が税金を自動で差し引く |

| 特定口座(源泉徴収なし) | 必要 | 年間取引報告書は発行されるが、自分で申告する |

| 一般口座 | 必要 | 損益計算も申告もすべて自分で行う |

多くの60代の方は「特定口座(源泉徴収あり)」を選んでいるかと思います。この場合、証券会社が利益の約20%(所得税15.315%+住民税5%)を自動的に天引きしてくれるため、基本的に確定申告は不要です。

しかし、あえて確定申告をしたほうが得になるケースも存在します。

- 複数の証券口座間で損益通算したい場合:A証券で利益、B証券で損失が出ているとき

- 損失を翌年以降に繰り越したい場合:株式の譲渡損失は最大3年間繰越控除できる

- 配当控除を受けたい場合:総合課税を選択すれば配当控除が適用される

ただし、確定申告をすると合計所得金額が増え、国民健康保険料や介護保険料が上がる可能性がある点には注意が必要です。申告するかどうかは「得られる還付額」と「保険料の増加額」を天秤にかけて判断しましょう。

5.3 FXの利益は「申告分離課税」で確定申告が必要

FX(外国為替証拠金取引)で得た利益は、株式投資とは異なる税制が適用されます。結論をお伝えすると、FXの利益は「先物取引に係る雑所得等」に分類され、確定申告が必要です。

筆者ヒロもFXを始めて3年ほどになりますが、最初の年は「え、これって申告いるの?」と慌てた記憶があります。株式の特定口座のように自動で天引きしてくれる仕組みがないため、自分で計算して申告しなければなりません。

- 税率は一律20.315%(所得税15.315%+住民税5%)の申告分離課税

- 損失が出た場合、翌年以降3年間の繰越控除が可能(要確定申告)

- FX同士や先物取引・オプション取引との損益通算は可能だが、株式との損益通算はできない

- 各FX会社から送られる「年間損益報告書」を必ず保管しておく

特に大切なのは、損失が出た年も確定申告しておくことです。たとえば今年30万円の損失が出て申告しておけば、来年50万円の利益が出たとき、差し引き20万円分にしか課税されません。面倒に感じるかもしれませんが、この一手間が将来の節税につながります。

6. 不動産を売却した60代の確定申告 相続した実家・マンション

60代になると、「親から相続した実家をどうするか」「住み替えのためにマンションを売却したい」といった場面が増えてきます。不動産を売却して利益が出た場合、確定申告が必要です。

しかし、不動産の税金には特例や控除が多く、正しく申告すれば税負担を大幅に減らせる可能性があります。逆に知らなければ、数十万円から数百万円の損をすることも珍しくありません。

6.1 不動産売却にかかる税金の基本

不動産を売却したときに課税されるのは、売却価格そのものではなく「譲渡所得」です。計算式は以下のとおりです。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)− 特別控除額

「取得費」とは、その不動産を購入したときの価格や仲介手数料などの合計です。相続した不動産の場合は、亡くなった方が取得したときの価格を引き継ぎます。購入時の契約書が見つからない場合は、売却価格の5%を取得費とするルールが適用されますが、この場合は税負担がかなり大きくなります。

税率は、不動産の所有期間によって異なります。

| 区分 | 所有期間 | 税率(所得税+住民税) |

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

相続した不動産の場合、所有期間は被相続人(亡くなった方)が取得した日から起算されます。つまり、親が30年前に購入した家であれば、相続後すぐに売却しても「長期譲渡所得」として低い税率が適用されるわけです。

6.2 使える特例・控除を見逃すな

不動産売却の確定申告では、特例や控除を活用できるかどうかで税額が大きく変わります。60代の方がよく利用する代表的な制度を紹介しましょう。

6.2.1 マイホーム売却の3,000万円特別控除

自分が住んでいた家(マイホーム)を売却した場合、譲渡所得から最大3,000万円を控除できる制度です。所有期間の長短を問わず利用できるため、多くの方がこの特例の対象になります。

ただし、売却先が親族など特別な関係者の場合は適用されないのでご注意ください。

6.2.2 相続した空き家の3,000万円特別控除

相続で取得した実家が空き家になっている場合、一定の要件を満たせば譲渡所得から3,000万円を控除できます。主な要件は以下のとおりです。

- 1981年(昭和56年)5月31日以前に建築された家屋であること

- 相続開始から3年を経過する年の12月31日までに売却すること

- 売却価格が1億円以下であること

- 相続時から売却時まで、空き家のまま(賃貸に出していない)であること

この特例は2027年12月31日までの売却が対象ですが、2024年1月以降は相続人が3人以上の場合、控除額が2,000万円に縮小されている点に気をつけましょう。

6.2.3 10年超所有の軽減税率の特例

売却した年の1月1日時点でマイホームの所有期間が10年を超えていれば、3,000万円特別控除後の譲渡所得のうち6,000万円以下の部分に14.21%の軽減税率が適用されます。通常の長期譲渡所得税率20.315%と比べてかなりお得です。

不動産の税金は金額が大きくなりやすいだけに、使える特例を1つ見落とすだけで数百万円の差が出ることもあります。不安な方は、税務署の無料相談や税理士への相談を活用してみてください。

7. e-Taxで自宅から確定申告 シニアでもできるデジタル申告

確定申告って、毎年税務署に並ぶのが本当につらいんだよ。寒い時期に朝から行列でしょ?

タケシくん、それならe-Taxを使ってみたらどう?自宅のパソコンやスマホから申告できるのよ。私も去年から使っているけど、思ったより簡単だったわ。

確定申告と聞くと、税務署の長い行列を思い浮かべる方も多いでしょう。しかし今は、自宅にいながらパソコンやスマホで申告できる「e-Tax」という仕組みがあります。国税庁が提供するオンラインサービスで、利用料は無料です。

「デジタルは苦手で……」と尻込みする方もいらっしゃるかもしれません。でも安心してください。画面の指示に従って入力していけば、税額の計算も自動で行ってくれます。元ITエンジニアの筆者から見ても、よくできたシステムだと感じています。

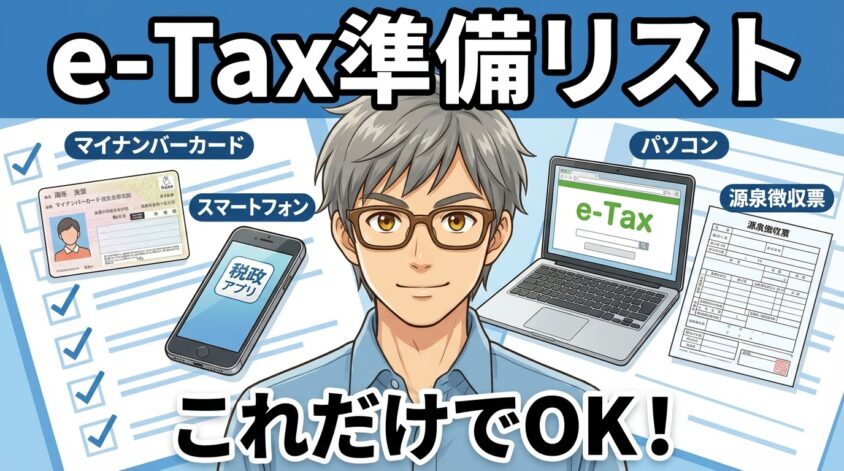

7.1 e-Taxに必要な準備物

e-Taxを利用するには、事前にいくつかの準備が必要です。以下のものを揃えておきましょう。

- マイナンバーカード(本人確認と電子署名に使用)

- ICカードリーダー、またはマイナンバーカード読取対応のスマートフォン

- パソコンまたはスマートフォン(インターネット接続環境)

- 利用者識別番号(初回はe-Tax上で取得可能)

- 源泉徴収票、医療費の領収書など申告に必要な書類一式

最近はスマートフォンだけで完結する方法も充実しています。マイナンバーカードをスマホにかざすだけで本人認証ができるため、ICカードリーダーを別途購入する必要もありません。

7.2 e-Taxの手順をステップで解説

実際にe-Taxで確定申告をする手順を、ステップ形式で解説します。ここでは国税庁の「確定申告書等作成コーナー」を使う方法をご紹介しましょう。

国税庁のホームページから「確定申告書等作成コーナー」に進みます。「作成開始」ボタンをクリックしてください。

提出方法の選択画面が表示されます。「スマートフォンを使用してe-Tax」または「ICカードリーダーを使用してe-Tax」のいずれかを選びましょう。

画面の指示に従い、マイナンバーカードをICカードリーダーにセットするか、スマートフォンにかざして認証します。4桁の暗証番号(利用者証明用パスワード)の入力が求められます。

年金収入、給与収入、医療費控除、社会保険料控除など、該当する項目を順番に入力していきます。源泉徴収票の数字をそのまま入力すればよいので、手元に書類を用意しておくとスムーズに進みます。

すべての入力が終わると、自動計算された税額が表示されます。内容に間違いがないか確認したら、電子署名を付与して送信ボタンを押しましょう。送信後に「受付完了」の画面が表示されれば手続き完了です。

送信完了後、申告データ(.dataファイル)をパソコンに保存しておきましょう。翌年の申告時にこのデータを読み込めば、氏名や住所などの基本情報を再入力する手間が省けます。

7.3 シニアがハマりやすい「e-Taxのつまずきポイント」と対策

e-Taxは便利ですが、60代以上の方がつまずきやすいポイントがいくつかあります。筆者の周囲でもよく聞く「あるある」をまとめました。

| つまずきポイント | 対策 |

| マイナンバーカードの暗証番号を忘れた | 市区町村の窓口で再設定できる(本人確認書類を持参) |

| スマホでマイナンバーカードが読み取れない | カードの中央にスマホをぴったり当てる。ケースを外すと改善することが多い |

| ブラウザが対応していないとエラーが出る | 推奨ブラウザ(Chrome、Edge、Safari)の最新版を使用する |

| 途中で操作がわからなくなった | 「一時保存」機能でデータを保存し、後日再開できる |

| 送信後に間違いに気づいた | 申告期限内であれば「訂正申告」で修正可能 |

ちなみに私も初めてe-Taxを使ったとき、マイナンバーカードの暗証番号を3回間違えてロックされました(笑)。焦って市役所に駆け込んだのも今ではいい思い出です。皆さんは事前に暗証番号を確認しておいてくださいね。

どうしてもe-Taxが難しいと感じる場合は、税務署の確定申告会場でスタッフに教えてもらいながらパソコンで入力する方法もあります。無理にすべてを一人でやる必要はありません。

8. よくある質問(FAQ)

60代の確定申告について、よく寄せられる疑問をQ&A形式でまとめました。

- 年金だけで暮らしていますが、確定申告は必要ですか?

-

公的年金等の収入が400万円以下で、かつ年金以外の所得が20万円以下であれば、「確定申告不要制度」により申告は不要です。ただし、医療費控除や生命保険料控除などで税金の還付を受けたい場合は、申告したほうがお得になります。

- 確定申告の期間はいつですか?還付申告はいつまでできますか?

-

通常の確定申告期間は毎年2月16日〜3月15日です。一方、還付申告(税金を返してもらう申告)は、対象年の翌年1月1日から5年間提出できます。たとえば2025年分の還付申告は、2030年12月31日まで可能です。

- 医療費が10万円に満たない場合は医療費控除は受けられませんか?

-

総所得金額等が200万円未満の方は、医療費が「総所得金額等の5%」を超えた分が控除対象になります。たとえば年金収入のみで総所得金額等が150万円の場合、7万5,000円を超えた医療費が控除の対象です。10万円に届かなくても諦めないでください。

- 配偶者の医療費も合算できますか?

-

はい、生計を一にしている配偶者や親族の医療費は合算して申告できます。「生計を一にしている」とは、必ずしも同居している必要はなく、仕送りなどで生活費を負担している場合も該当します。世帯全体の医療費をまとめて、所得の高い方が申告すると節税効果が大きくなりやすいでしょう。

- 確定申告を忘れた場合、罰則はありますか?

-

申告義務があるのに期限を過ぎてしまった場合、「無申告加算税」が課されることがあります。税額の15%〜20%が上乗せされるほか、延滞税も発生します。ただし、期限後でも自主的に早く申告すれば加算税が5%に軽減される場合もあるため、気づいた時点ですぐに対応しましょう。

- 税務署に行く場合、何を持っていけばいいですか?

-

以下のものを持参すると手続きがスムーズです。マイナンバーカード(または通知カード+本人確認書類)、源泉徴収票、医療費の領収書やまとめた明細書、生命保険料・地震保険料の控除証明書、還付先の銀行口座情報、印鑑(認印で可)。事前に国税庁の確定申告書等作成コーナーで作成した書類を持参すると、さらに時間が短縮できます。

- 2026年の税制改正で年金受給者に影響はありますか?

-

2026年度の税制改正では、基礎控除の引き上げや給与所得控除の見直しが行われています。年金受給者に直接関係する変更としては、基礎控除額の引き上げにより源泉徴収額が変動し、「これまで還付があったのに今年はなかった」というケースが発生する可能性があります。最新情報は国税庁のホームページや税務署の広報で確認するようにしましょう。

9. まとめ 確定申告は60代の「資産防衛」の第一歩

ここまで、60代の確定申告について幅広く解説してきました。最後に、この記事の要点を振り返っておきましょう。

- 年金収入400万円以下・その他所得20万円以下なら確定申告不要制度が使えるが、還付を受けるなら申告したほうが得

- 医療費控除・社会保険料控除・生命保険料控除など、60代が使いやすい控除は積極的に活用する

- NISA口座は非課税で申告不要。FXは申告分離課税で確定申告が必要。投資の種類ごとに扱いが異なる

- 不動産売却では3,000万円特別控除などの特例を見逃さないことが節税のカギ

- e-Taxを活用すれば自宅から申告が完結し、税務署の行列に並ぶ必要がない

確定申告は、正直に言えば面倒な作業です。筆者ヒロも毎年「また今年もこの時期が来たか」とため息をつきます。しかし、この面倒な作業を乗り越えた先には、払いすぎた税金が数万円戻ってくるという実益が待っています。

60代は、退職・年金・投資・不動産と、人生の中でもっともお金の動きが大きい時期です。だからこそ、確定申告を「やらされるもの」ではなく、「自分の資産を守るための行動」として捉えていただきたいのです。

制度は「知っている人」だけの味方です。この記事が、あなたの確定申告を少しでもラクにするきっかけになれば嬉しいですね。迷ったら、まずはe-Taxの画面を開いてみるところから始めてみましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実