※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

「60代から新NISAなんて、もう遅いんじゃないか?」

スマホの検索画面に「60代 新NISA 始め方」と打ち込んだ時、心のどこかでそう思っていませんでしたか?

正直に言います。

私ヒロ、65歳。元ITエンジニアです。

昨年定年退職した私も、まったく同じことを考えていました。

通帳の残高を見つめながら、ふと思ったんです。

「このお金、銀行に預けたままでいいのか?」と。

テレビでは物価上昇のニュースが毎日のように流れ、スーパーに行けば卵も牛乳も値上がりしている。

銀行の普通預金金利は0.1%程度。

1,000万円預けても、1年で受け取れる利息はたった1万円。

一方で、インフレ率は2〜3%。

つまり、何もしなくてもお金の価値は毎年目減りしているんです。

「60代だから投資はリスクが高い」──たしかにそうです。

でも、「何もしないこともリスク」なんです。

この記事では、65歳の元ITエンジニアである私が、同世代の方に向けて「60代からの新NISAの始め方」を、包み隠さずお伝えします。

具体的な口座開設の手順、60代に合った商品の選び方、そして「これだけは絶対にやってはいけない失敗パターン」まで。

専門家の教科書ではなく、同じ60代の「詳しい隣人」としてお話しします。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代から新NISAを始めるのは「遅い」のか?結論から言います

ヒロさん、正直なところ聞いていい?

60代から新NISAって、本当に意味あるの?

周りには「やめた方がいい」って言う人もいるのよね…

テルさん、その不安はもっともですよ。

でもね、結論から言うと「60代からでも遅くない」。

ただし、20代と同じやり方をしたら危ない。

年齢に合った正しいやり方を知ることが大事なんです。

結論を先にお伝えします。

60代から新NISAを始めるのは遅くありません。

ただし、条件があります。

「若い世代と同じやり方」をしてはいけない、ということです。

なぜ「遅くない」と言い切れるのか。

その理由を、データと仕組みの両面から説明しますね。

1.1 「人生100年時代」は数字で見ると本当だった

「人生100年時代」という言葉、最初は正直ピンと来ませんでした。

でも、厚生労働省の「令和5年簡易生命表」を見て、考えが変わりました。

日本人の平均寿命は男性81.09歳、女性87.14歳です。

さらに重要なのは「平均余命」という考え方。

65歳時点の平均余命は、男性で約19年、女性で約24年。

つまり、65歳の人が「あと何年生きるか」を統計的に見ると、男性は84歳、女性は89歳まで生きる可能性が高いんです。

投資の世界では「15年以上の長期投資なら、過去のデータ上、元本割れリスクはかなり低くなる」と言われています。

65歳から15年といえば80歳。

平均余命を考えれば、十分に「長期投資」の恩恵を受けられる時間が残っています。

「60代から投資は遅い」は、数字で見ると思い込みだったんです。

1.2 新NISAは「60代の味方」に変わった理由

実は、以前のNISA制度は60代にとって使いにくいものでした。

旧・一般NISAの非課税期間はたった5年。

旧・つみたてNISAでも20年。

「5年以内に売らないと課税される」というプレッシャーは、60代には厳しかったんです。

ところが、2024年にスタートした新NISAで状況は一変しました。

- 非課税保有期間が無期限に → 焦って売る必要がなくなった

- 年間投資枠は360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯投資枠は1,800万円 → 無理に急がなくてもいい

- つみたて投資枠と成長投資枠を併用できる → 自分のペースで使い分けられる

特に「非課税保有期間が無期限」は、60代にとって革命的な変更です。

これまでは期限に追われて「損しているけど、期限だから売らなきゃ…」という悲しい判断を迫られることがありました。

新NISAなら、自分のタイミングで売ればいい。

必要になった時に、必要な分だけ取り崩す。

これが60代の投資に最も合った「マイペース運用」なんです。

2. 60代が新NISAを始める「5つのメリット」と「3つのデメリット」

「60代から始めても遅くない」とお伝えしました。

でも、メリットだけ並べて「さあ始めましょう!」では無責任ですよね。

デメリットも正直にお伝えした上で、ご自身で判断していただきたいんです。

2.1 60代ならではの5つのメリット

① 退職金・貯蓄という「まとまった原資」がある

20代・30代は毎月のやりくりで精一杯。投資に回せるお金は少ない。

でも60代は、退職金や長年の貯蓄がある方が多い世代です。

投資の「原資」を持っているのは、実は60代の大きなアドバンテージなんです。

② 時間的余裕がある

現役時代は仕事に追われて、投資の勉強なんてする暇がなかった。

退職後は、じっくり情報収集できる時間があります。

私も退職してから、毎朝コーヒーを飲みながら経済ニュースを読むのが日課になりました。

③ 非課税メリットが大きい

たとえば500万円を投資して、10年後に100万円の利益が出た場合。

通常の口座なら、利益100万円に対して約20万円の税金がかかります。

新NISAなら、この20万円がまるまる非課税。手元に残ります。

投資額が大きいほど、非課税のメリットも大きくなる。だから原資を持つ60代にはお得なんです。

④ 年金という「定期収入」がある

年金は少なくても、毎月決まった額が入ってくる安心感があります。

これがあるから、投資したお金をすぐに取り崩す必要がない。

「生活費は年金でまかない、投資は余裕資金で」という分業ができるのは60代ならではです。

⑤ 相続時にNISAの非課税枠が活きる可能性

NISA口座で保有している株式や投資信託は、相続時に「取得価額が相続時の時価に引き直される」仕組みです。

運用中に得た利益には一切課税されないまま、次の世代に渡せる可能性があります。

2.2 正直に伝える3つのデメリット

ここからは、耳が痛い話もします。

でも、知らないまま始めるよりも、知った上で判断する方がずっと安全です。

① 運用期間が若い世代より短い

30歳から始めれば30年以上。60歳から始めると15〜20年。

投資の最大の武器は「時間」です。

複利の効果は時間が長いほど大きくなるので、60代スタートだとその恩恵は限定的になります。

だからこそ、「少しでも早く始める」ことが重要なんです。

② リスク許容度が低い

若い人なら、投資で一時的に50%下落しても「待てば戻る」と言えます。

でも60代は、回復を待つ時間的余裕が少ない。

さらに、大きな損失は精神的なダメージも大きい。

だから60代は、値動きの小さい安定的な商品を選ぶことが絶対条件です。

③ 収入の増加が見込めない

現役世代なら、投資で損しても給料で取り返せます。

でも退職後は、年金以外の大きな収入は基本的にありません。

失った資金を「稼いで補填する」ことが難しい。

だからこそ、「守りながら増やす」発想が必要なんです。

デメリットを聞くと、やっぱり怖くなるわね…

でも「だからこそ正しいやり方がある」ということね?

そうです。デメリットを知っているからこそ、対策できる。

リスクを知らないまま始める方がよほど危険ですよ。

3. そもそも新NISAとは?60代が押さえるべきポイントだけ解説

おじさん、NISAって名前はよく聞くけど、

ぶっちゃけ何がお得なんすか?

税金がかからないってこと?

タケシくん、いい質問だね。

一言でいうと「投資で儲けたお金に税金がかからない制度」だよ。

普通なら利益の約20%が税金で持っていかれるんだけど、

NISAならそれがゼロになる。

新NISAの制度をゼロから全部説明すると、それだけで本1冊分になります。

ここでは60代の方が「これだけ知っていれば大丈夫」というポイントに絞ってお伝えしますね。

3.1 つみたて投資枠と成長投資枠の違い【60代向け早見表】

新NISAには2つの「枠」があります。

エンジニア的に言えば、「用途別に分かれた2つのフォルダ」みたいなものです。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁が厳選した投資信託・ETF | 上場株式・投資信託・ETFなど幅広い |

| 特徴 | 低コスト・長期向けの商品のみ | 自由度が高い(その分リスクも) |

| 60代へのおすすめ度 | ★★★★★(まずここから) | ★★★☆☆(慣れてから検討) |

60代の方は、まず「つみたて投資枠」一択でOKです。

理由はシンプル。

つみたて投資枠で買える商品は、金融庁が「長期・積立・分散」に適していると認めた投資信託だけ。

つまり、ある程度「ハズレ」が排除された商品ラインナップなんです。

成長投資枠は個別株も買えて自由度が高い反面、60代には不必要なリスクを取りがち。

まずはつみたて投資枠で投資に慣れてから、成長投資枠を検討する──この順番が安全です。

3.2 「非課税保有期間が無期限」が60代にとって神改正である理由

新NISAの最大の目玉は、非課税保有期間が「無期限」になったことです。

これがどれだけすごいか、具体的な数字で見てみましょう。

100万円を投資し、20年後に150万円になった場合

■ 通常の口座(特定口座)

利益50万円 × 約20%(所得税+住民税)= 約10万円が税金

手元に残るのは140万円

■ 新NISA口座

利益50万円に対する税金 = 0円

手元に残るのは150万円

投資額が大きくなればなるほど、この差は広がります。

500万円の投資で100万円の利益なら、約20万円の節税。

しかも無期限だから、「いつまでに売らなきゃ」という焦りがない。

これは60代の「マイペース運用」にぴったりの制度設計なんです。

3.3 年間360万円・生涯1,800万円の「枠」の正しい理解

「年間360万円まで投資できる」と聞くと、「そんなに投資するお金はない…」と思うかもしれません。

安心してください。枠は「上限」であって「ノルマ」ではありません。

月1万円でも、月5,000円でも構いません。

自分のペースで、無理のない金額を積み立てていけばいいんです。

もう1つ知っておいてほしいのが、売却したら翌年に枠が復活する仕組みです。

たとえば100万円分の投資信託を売却すると、翌年に100万円分の投資枠が戻ってきます。

「一度買ったら永遠にロックされる」わけではないので、ご安心を。

4. 【5ステップ】60代の新NISA、具体的な始め方

ここからが本題です。

「新NISAがお得なのはわかった。じゃあ具体的に何をすればいい?」

その答えを、5つのステップに分けてお伝えします。

ITエンジニアだった私の癖で、手順は「フローチャート」的にお伝えするのが一番わかりやすいと思っています。

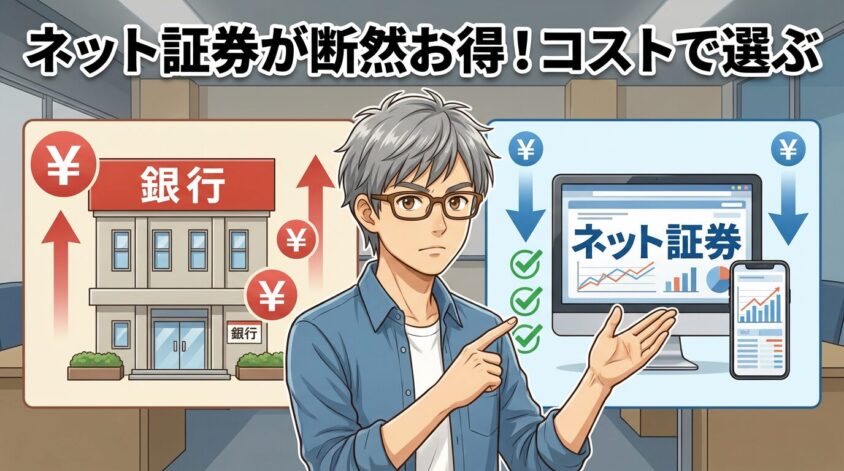

4.1 STEP1:証券会社を選ぶ(銀行窓口よりネット証券をすすめる理由)

最初のステップは、証券会社を選ぶことです。

ここで60代の方がやりがちなのが、「いつもの銀行で投資信託を買おう」という選択。

正直に言います。それ、コスト的にかなり損します。

なぜか?銀行窓口とネット証券の違いを見てください。

| 比較項目 | 銀行窓口 | ネット証券 |

| 購入時手数料 | 1〜3%かかる商品が多い | ほとんどの投資信託が無料 |

| 信託報酬(運用コスト) | 年0.5〜1.5%が多い | 年0.05〜0.2%の商品が豊富 |

| 商品の品揃え | 自社グループの商品が中心 | 数千本から選べる |

| 100万円投資時の年間コスト差 | 約5,000〜15,000円 | 約500〜2,000円 |

100万円を投資した場合、年間のコスト差は数千円〜1万円以上になります。

10年で考えると、数万円〜10万円以上の差。

「対面で相談できるから安心」という気持ちはわかります。

でも、その安心に毎年何千円も払い続ける価値があるかどうか、冷静に考えてみてください。

60代の方にも使いやすいネット証券として、SBI証券と楽天証券が代表的です。

どちらもスマホアプリが充実していて、画面が大きく見やすく設計されています。

「パソコン苦手だから…」という方も、スマホだけで口座開設から投資までできる時代ですよ。

4.2 STEP2:NISA口座を開設する(つまずきポイント解説付き)

証券会社を決めたら、次はNISA口座の開設です。

「口座開設」と聞くと大変そうですが、ネット証券ならスマホで完結します。

SBI証券なら「口座開設はこちら」、楽天証券なら「口座開設」ボタンから進みます。

マイナンバーカードがあればスマホで撮影してアップロードするだけ。

運転免許証+通知カードの組み合わせでもOKです。

口座の種類を選ぶ画面で、「NISA口座を開設する」にチェックを入れるだけ。

ここで忘れると、通常の課税口座だけが開設されてしまうので注意です。

NISA口座は1人1口座しか持てないため、税務署が「他の金融機関で開設していないか」を確認します。

この審査に1〜2週間かかりますが、待つだけでOK。特に何もする必要はありません。

審査が通ると、メールまたはハガキで通知が届きます。

これでNISA口座での投資が可能になります。

「特定口座」と「NISA口座」の違いがわからない!

→ 特定口座は税金が自動で計算・徴収される一般的な口座。NISA口座はそもそも税金がかからない特別な口座。両方同時に開設できるので、迷ったら両方開設しておけばOKです。

「一般口座」と「特定口座」どっち?

→ 「特定口座(源泉徴収あり)」を選んでください。確定申告が不要になるので楽です。

NISA口座は1人1口座しか持てない

→ すでに別の金融機関でNISA口座を持っている場合、変更手続きが必要です。二重開設はできません。

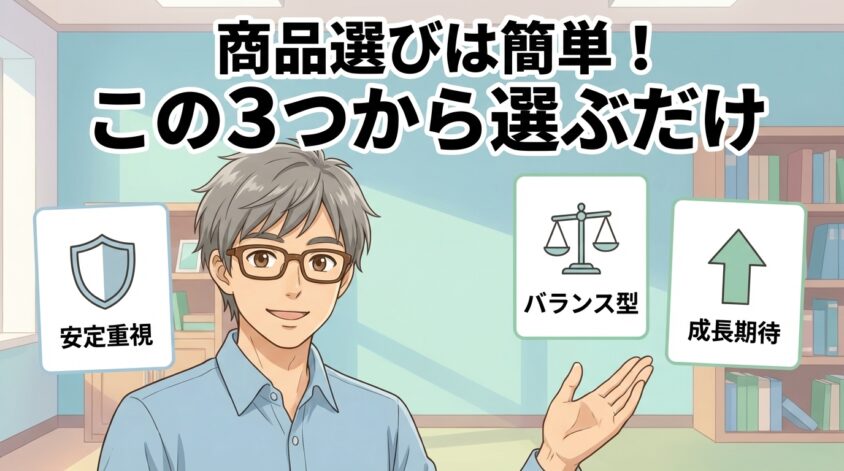

4.3 STEP3:投資する商品を選ぶ(60代向けのおすすめ3パターン)

口座ができたら、いよいよ商品選びです。

「商品が多すぎて選べない」という声をよく聞きます。

SBI証券や楽天証券のつみたて投資枠だけでも200本以上の投資信託があるので、無理もありません。

でも安心してください。

60代の方は、次の3パターンのどれかを選べば大丈夫です。

| パターン | 商品名 | リスク度 | 特徴 | こんな人向け |

| ① 超安全派 | eMAXIS Slim バランス(8資産均等型) | 低〜中 | 株式・債券・不動産に均等分散。1本で分散投資が完了 | とにかくリスクを抑えたい |

| ② 王道派 | eMAXIS Slim 全世界株式(オール・カントリー) | 中 | 世界中の株式に分散投資。長期リターンは最も高い傾向 | 15年以上の長期で考えられる |

| ③ 安定重視派 | たわらノーロード バランス(堅実型)など | 低 | 債券の比率が高く、値動きが穏やか | とにかく減らしたくない |

3つもあると迷っちゃうわ…

ヒロさん、結局どれがいいの?

迷ったら「①バランス型」か「②オール・カントリー」、どちらか1本でいいですよ。

大事なのは「完璧な1本を見つけること」じゃなくて「まず始めること」です。

商品選びで大事なポイントを1つだけ。

信託報酬(運用コスト)が年0.2%以下のものを選んでください。

上記の表に挙げた商品はすべて信託報酬が0.1〜0.2%台。

年間100万円投資しても、コストはたった1,000〜2,000円です。

銀行窓口で信託報酬1.5%の商品を買ったら、同じ100万円で年間15,000円。

10年で13万円以上の差になります。コストは「確実にリターンを蝕む敵」です。

4.4 STEP4:積立設定をする(月いくらが正解?)

商品を選んだら、毎月の積立金額を決めます。

ここで一番大事なのは、生活防衛資金を確保した「余裕資金」で投資すること。

生活防衛資金の目安は、生活費の6ヶ月〜1年分です。

月の生活費が25万円なら、150万〜300万円は現金で持っておく。

それを確保した上で、余ったお金から投資に回す。この順番だけは守ってください。

では、月いくら積み立てると、将来いくらになるのか。

年利3%で15年間積み立てた場合のシミュレーションを見てみましょう。

| 月額積立 | 15年間の投資総額 | 15年後の想定資産額(年利3%) | 運用益 |

| 月1万円 | 180万円 | 約227万円 | 約47万円 |

| 月3万円 | 540万円 | 約681万円 | 約141万円 |

| 月5万円 | 900万円 | 約1,135万円 | 約235万円 |

月3万円の積立で、15年後に約141万円の運用益。

これが新NISAなら全額非課税。通常の口座なら約28万円が税金で消えるところです。

※注意:上記は年利3%で一定成長した場合のシミュレーションです。実際の運用では元本割れする年もあります。あくまで目安としてご覧ください。

退職金をまとめて投資するのは絶対にNGです(理由は次の章で詳しく解説します)。

おすすめは「時間分散」。

たとえば退職金から360万円を投資に充てるなら、月10万円 × 36ヶ月に分けて積み立てる方法です。

これなら、高値で一気に買ってしまう「高値掴み」のリスクを大幅に減らせます。

4.5 STEP5:設定したら「放置」する(これが一番難しい)

積立設定が完了したら、やるべきことは1つだけ。

何もしないことです。

え、何もしないの?

毎日チャート見て売り買いするのが投資じゃないんすか?

タケシくん、それはトレーダーの話。

積立投資は「買ったら放置」が最強なんだよ。

チャートを毎日見ると、下がった時に怖くなって売りたくなる。

それが一番のリスクなんだ。

インデックスファンドの積立投資は、「時間を味方にする」投資法です。

毎月同じ金額を買い続けることで、価格が高い時は少なく、安い時は多く買う。

これを「ドルコスト平均法」と言いますが、名前は覚えなくていいです。

大事なのは、設定したら触らないこと。

確認は月に1回で十分です。

「今日はいくら増えた?」「今日はいくら減った?」と毎日見ていると、必ず精神的に辛くなります。

投資で60代の方が身につけるべき最も重要なスキル、それは「何もしない勇気」です。

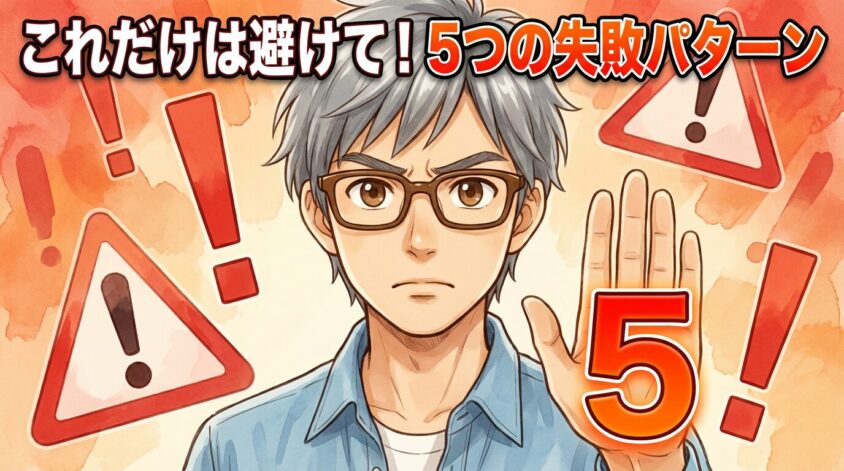

5. 60代が絶対に避けるべき「5つの失敗パターン」

ここからは少し厳しい話をします。

新NISAは素晴らしい制度ですが、使い方を間違えると大きな損失を被ることもあります。

特に60代の方が陥りやすい失敗パターンを5つ、正直にお伝えします。

5.1 失敗①:退職金を一括で投資してしまう

これが60代で最も多い失敗です。

退職金2,000万円が振り込まれた。

「このまま銀行に預けてもお金は増えない。よし、全額投資だ!」

…気持ちはわかります。でも、これは最悪の判断です。

なぜか?

もし一括投資した直後に株式市場が暴落したら?

2,000万円が1,200万円になる。800万円の含み損。

若い人なら「10年待てば戻る」と言えます。

でも60代は、その10年を待つ精神的余裕がない方が多い。

パニックになって売ってしまい、800万円の損失が確定する──これが現実です。

解決策は「時間分散」。

退職金から投資に回す分は、2〜3年かけて毎月少しずつ積み立てる。

これだけで「高値掴み」のリスクは大幅に減ります。

5.2 失敗②:銀行窓口で勧められた高コスト商品を買う

退職金が入ると、銀行から「資産運用のご相談」の電話がかかってくることがあります。

これ、善意のように見えますが、裏側を知っておく必要があります。

銀行は投資信託を販売すると、購入時手数料として2〜3%の収入を得ます。

1,000万円分の投資信託を買ってもらえば、銀行は20〜30万円の収入。

さらに、銀行窓口で扱う商品は信託報酬が年1%以上のものが多い。

対してネット証券のインデックスファンドなら、購入手数料ゼロ、信託報酬は年0.1%台。

■ 銀行窓口の投資信託(購入手数料2%+信託報酬1.0%)

初年度:購入手数料2万円 + 信託報酬1万円 = 3万円

10年間の累計コスト:約12万円

■ ネット証券のインデックスファンド(購入手数料0円+信託報酬0.1%)

初年度:信託報酬1,000円 = 1,000円

10年間の累計コスト:約1万円

→ 10年で約11万円の差。500万円投資なら約55万円の差になります。

銀行員さんは悪い人ではありません。

でも、銀行の利益構造上、コストの高い商品を勧めざるを得ない仕組みになっているんです。

「お世話になっている銀行だから」という義理で大金を預けるのは、やめましょう。

5.3 失敗③:リスクの高い個別株に集中投資する

「トヨタなら安心」「ソニーは昔から知っている」

有名企業だから大丈夫──この考え方は危険です。

どんな大企業でも、業績悪化・不祥事・業界の構造変化で株価が半減するリスクはあります。

東芝、シャープ、日本航空──かつて「安泰」と言われた企業がどうなったか、私たちの世代は身をもって知っているはずです。

60代が個別株に退職金を突っ込むのは、「1つのカゴに全部の卵を入れる」のと同じ。

そのカゴを落としたら、全部割れます。

インデックスファンドなら、1本で数百〜数千社に分散投資できます。

1社がダメになっても、全体への影響はごくわずか。

60代は「増やす」より「守る」投資を。個別株は上級者の遊び場です。

5.4 失敗④:暴落時にパニック売りしてしまう

積立投資を始めて半年。

順調に増えていた資産が、ある日突然ガクンと下がる。

テレビでは「株価大暴落」「リーマンショック級」の文字。

怖くなって「全部売ろう!」と思う──これが最大のミスです。

過去のデータを見てください。

| 暴落イベント | 最大下落率 | 回復までの期間 |

| リーマンショック(2008年) | 約−50% | 約5年 |

| コロナショック(2020年) | 約−30% | 約5ヶ月 |

| チャイナショック(2015年) | 約−20% | 約1年 |

リーマンショックですら、5年で回復しています。

コロナショックに至っては、わずか5ヶ月で元の水準に戻りました。

暴落の渦中で売った人は、損を確定しただけ。

じっと持ち続けた人は、回復の恩恵を受けました。

暴落時にやるべきことは「何もしない」。

むしろ、積立を続けていれば安い価格でたくさん買えるので、長期的にはプラスに働きます。

暴落は「セール」だと思ってください。パニック売りは「セールの最中にお店を出る」ようなものです。

5.5 失敗⑤:よくわからない投資セミナーや情報商材に手を出す

「年利30%保証!」「AIが自動で稼ぐ!」「退職金を3年で倍にする方法!」

こんな広告や勧誘、見たことありませんか?

99%詐欺です。

退職金を手にした60代は、詐欺師にとって「最高のターゲット」。

まとまったお金を持っていて、投資経験が少なく、老後への不安がある──この条件が揃った人に、甘い言葉で近づいてきます。

- 判断基準①:「元本保証」と「高利回り」を同時に謳う商品は存在しない

- 判断基準②:金融庁に登録されていない業者は絶対にNG(金融庁「免許・許可・登録等を受けている業者一覧」で確認)

- 判断基準③:「紹介で入れば特別枠」「今だけ限定」は典型的な詐欺の手口

- 判断基準④:年利3〜5%が現実的なリターン。それ以上を「保証」する話は疑う

新NISAで買える商品は、金融庁の基準を満たしたものだけ。

NISAの仕組みの中で堅実にやっていれば、詐欺に引っかかるリスクはゼロです。

余計なところに手を出さない。これも大事な「退場しない」戦略の一つです。

6. 60代の新NISA、出口戦略を考えておこう

ヒロさん、積み立て方はわかったけど…

いつ売ればいいの?

お金が必要になった時に使えないと意味ないわよね?

テルさん、いい質問ですね。

実はこの「いつ売るか」を最初から考えている人は少ないんです。

でも60代だからこそ、出口戦略は入口と同じくらい大事ですよ。

投資の「始め方」を解説する記事は多いですが、「終わらせ方」まで書いている記事は少ない。

でも60代の方にとっては、「いつ・どうやって取り崩すか」が最も重要なテーマです。

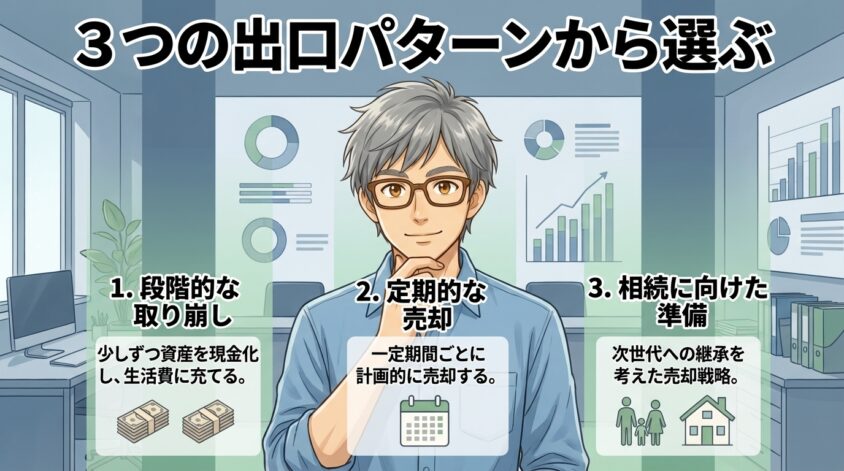

6.1 「いつ売ればいいか」の3つの考え方

出口戦略には、大きく3つのパターンがあります。

パターン① 必要な時に必要な分だけ売る(定率取り崩し)

これが60代に最もおすすめの方法です。

年金だけでは足りない出費が出た時に、その分だけNISA口座から取り崩す。

「毎年、資産の4%を取り崩す」という「4%ルール」が一般的な目安として知られています。

たとえば1,000万円の資産なら、年間40万円(月約3.3万円)を取り崩す計算です。

パターン② 一定年齢で段階的に現金化する

たとえば「75歳になったら3分の1を現金化」「80歳で残り全部を現金化」と、あらかじめ年齢で区切っておく方法です。

計画的で安心感がありますが、市場環境に関係なく売ることになるので、タイミングが悪いと損をする可能性もあります。

パターン③ 相続を見据えてそのまま持ち続ける

自分では使わず、子どもや孫に残すことを前提にそのまま保有し続ける方法です。

NISA口座で運用中の利益には一切課税されないまま、次の世代に引き継ぐことができます。

ただし、NISA口座自体は相続できないため、いったん払い出されてから相続人が自分の口座に移す必要があります。

6.2 新NISAの「売却したら枠が復活する」を活かす

新NISAの大きな特徴の1つが、売却したら翌年に投資枠が復活すること。

たとえば100万円分の投資信託を売却すると、翌年に100万円分の非課税投資枠が戻ってきます。

これはつまり、「必要な時に売って使い、余裕ができたらまた非課税で投資できる」ということ。

「一度始めたら引き返せない」ということは一切ないので、安心してください。

新NISAは60代の生活に合わせて、柔軟に使える制度なんです。

7. よくある質問(Q&A)

60代の方から実際によく聞かれる質問にお答えします。

- 60代で投資を始めるのに、最低いくらあればいい?

-

ネット証券なら月100円から積立投資が可能です。ただし、まずは生活費の6ヶ月〜1年分を現金で確保してから始めてください。現実的な目安としては、月1万〜3万円の積立がおすすめです。

- 年金だけで生活しています。NISAに回すお金はありますか?

-

年金から無理に投資するのはおすすめしません。生活費を切り詰めてまで投資する必要はないです。ただし、「毎月少し余る」場合は、月5,000円からでもつみたて投資枠を活用する価値はあります。大事なのは、生活が苦しくならない範囲でということです。

- つみたて投資枠と成長投資枠、どちらから始めるべき?

-

つみたて投資枠からです。金融庁が厳選した低コストの投資信託だけを扱うため、初心者でも失敗しにくい設計になっています。成長投資枠は、つみたて投資枠で投資に慣れてから検討しても遅くありません。

- 夫婦でNISAを始める場合、2人とも口座を開設した方がいい?

-

はい、2人とも開設するのがおすすめです。NISA口座は1人1口座なので、夫婦なら2口座分の非課税枠が使えます。生涯投資枠も1人1,800万円 × 2人 = 3,600万円分の非課税枠になります。

- 新NISAで損をすることはありますか?元本保証はないの?

-

元本保証はありません。投資信託の価格は市場の動きによって上下するため、投資した金額より減る(元本割れ)可能性はあります。ただし、15年以上の長期で分散投資した場合、過去のデータでは元本割れするケースは非常に少なくなっています。

- 途中で積立をやめたくなったら、どうすればいい?

-

いつでも積立を停止できます。ペナルティは一切ありません。積立を止めても、すでに買った分はそのまま非課税で保有し続けられます。余裕ができたら、また積立を再開すればOKです。新NISAは「やめたり再開したり」が自由にできる柔軟な制度です。

- プラチナNISAって何?65歳以上に有利な制度?

-

プラチナNISAは、金融庁が検討中の65歳以上向けの新しいNISA制度案です。毎月分配型の投資信託をNISAで購入できるようにする構想で、年金のように毎月分配金を受け取りながら非課税の恩恵を受けられる可能性があります。ただし、2026年3月時点ではまだ正式に制度化されていません。今後の動向に注目です。

8. まとめ:60代からの新NISAは「遅い」のではなく「ちょうどいい」

ここまでお読みいただき、ありがとうございます。

最後に、この記事のポイントを整理しますね。

- 60代から新NISAを始めるのは遅くない。平均余命を考えれば運用期間は十分確保できる

- 新NISAは非課税保有期間が無期限。60代のマイペース運用にぴったり

- まずはつみたて投資枠で、低コストのインデックスファンドを月1万円から

- 証券会社はネット証券を選ぶ(手数料が圧倒的に安い)

- 退職金の一括投資は絶対にNG。時間分散で少しずつ積み立てる

- 設定したら「放置」する。暴落が来ても売らない

- 出口戦略は「必要な時に必要な分だけ」取り崩す

60代から始める新NISAで大切なのは、大きく儲けることではありません。

「退場しないこと」。

無理をせず、自分のペースで、コツコツと。

年金にプラスαの安心を、少しずつ積み上げていく。

それが60代の新NISAの正しい使い方だと、私は思っています。

今日できることは、たった1つです。

ネット証券のサイトを開いて、口座開設の画面を見てみること。

「見るだけ」でいいんです。

その小さな一歩が、5年後・10年後の安心につながります。

定年は終わりじゃない。お金の運用も、ここからが第二章です。

焦らず、でも先延ばしにもせず。

一緒に、新NISAの第一歩を踏み出しましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実