※本記事掲載の画像はイメージです。実際と異なることがあります。

※本記事掲載の画像はイメージです。実際と異なることがあります。

ヒロさん、FXって最近よく聞くんだけど……60代の私たちがやっても大丈夫なのかしら?

退職金で始めてみようかなって、ちょっと思ってるの。

テルさん、その不安は正しいですよ。

正直に言います。結論から先にお話ししますね。

「60代からFXを始めてみたい」——この記事を開いたあなたは、今そんなことを考えているのではないでしょうか。

私はヒロ、65歳の元ITエンジニアです。

ソフトウェア開発ひと筋40年以上。バブル崩壊もリーマンショックも、コードを書きながら乗り越えてきました。

そんな私が昨年、定年退職しまして。「これからは悠々自適だ」と思っていたら、年金だけでは生活が思いのほか厳しいという現実に、真正面からぶつかったんです。

焦りました。

正直に言えば、投資を始めた最初の1年は失敗の連続でした。

「なぜもっと早く勉強しなかったのか」と、書斎のモニターの前で何度もため息をつきました。

だからこそ、今この記事を書いています。

FXに興味があるあなたに、「やめとけ」とも「今すぐ始めろ」とも言いません。

正直に、60代がFXとどう向き合うべきかをお話しします。

この記事を読み終わるころには、FXが自分に合っているかどうか、ご自身で判断できるようになっているはずです。

そして、大切な退職金を守るための「鉄則」も、しっかりお伝えしますね。

【はじめに読んで下さい】(免責事項)

【免責事項】

1. 記事の内容について

本記事は、筆者(ヒロ)の実体験や調査をベースに構成していますが、読者の皆様に分かりやすく解説するため、一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。

2. 情報の正確性について

掲載している情報(制度・手続き・商品・サービス内容、IT機器の仕様や設定手順など)は、執筆時点での正確性を期しておりますが、その後の法改正・制度変更・アップデート等により、最新性や完全性を保証するものではありません。

3. 健康・介護に関する情報について

介護保険サービスの利用条件、健康保険の給付、医療費の自己負担額などは、お住まいの自治体、ご本人の要介護度、世帯の所得状況等によって大きく異なります。実際のご判断にあたっては、管轄の市区町村(介護保険窓口)、地域包括支援センター、主治医、ケアマネジャー等の専門家にご自身の状況をご相談ください。

4. 税金・保険料・年金等の手続きについて

税金や社会保険料の計算、各種公的手続きは、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、管轄の市区町村役場、税務署、年金事務所、ハローワーク等の窓口、または税理士・社会保険労務士等の専門家にご相談の上、進めていただけますようお願いいたします。

5. 投資・資産運用に関する情報について

投資にはリスクが伴い、紹介している手法や結果はあくまで一例であり、将来の運用成果を保証するものではありません。相場環境やご自身の資産状況・リスク許容度によって、適切な投資方法は大きく異なります。実際の投資にあたっては、金融機関や公認ファイナンシャルプランナー(CFP)等の専門家にご相談の上、ご自身の判断と責任において進めてください。なお、本記事は特定の金融商品への投資を勧誘・推奨するものではありません。投資、占い、その他不確実性を伴うテーマは、情報提供・エンターテインメントを目的としたものです。

6. 外部リンク・アフィリエイトについて

当ブログには、外部サイトへのリンクやアフィリエイトプログラムによる商品リンクが含まれる場合があります。リンク先のサイトで提供される情報・サービス・商品等について、筆者は一切の責任を負いません。

7. 損害等の責任について

当ブログをご利用になったこと、または掲載情報に基づいて読者様が起こされた行動により、いかなる不利益や損害(金銭的損失を含む)が生じた場合におきましても、筆者は一切の責任を負いかねますのであらかじめご了承ください。

1. 60代からのFXは「投資」ではなく「投機」である――まずこの事実を知ってほしい

最初に、一番大事なことを言わせてください。

FXは「投資」ではありません。「投機」です。

この違いを理解しないまま退職金をFXに注ぎ込むのは、地図を持たずに登山するようなものです。

どこが危険で、どこが安全か。まず地形を正しく把握することから始めましょう。

1.1 FXとNISA・投資信託は根本的に違う

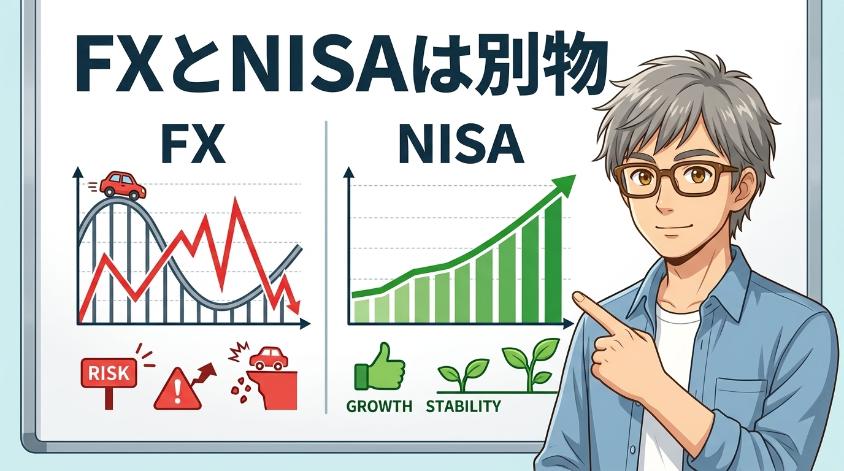

FXも投資でしょ?

株とかNISAと同じジャンルじゃないんすか?

全然違うんだよ、タケシくん。

ここを間違えると、致命傷になるんだ。

まず結論です。

FXは「為替の値動きを予測して差益を狙うトレード(投機)」であり、NISAや投資信託のような「中長期で資産をじっくり育てる投資」とは、まったく別物です。

なぜそう言い切れるのか。

仕組みとしては、FXはゼロサムゲームです。誰かが100万円儲けたということは、別の誰かが100万円損をしているということ。

株式投資やNISAは、企業や経済全体の成長に乗る仕組みなので、参加者全員が利益を得られる可能性があります。しかしFXにはそれがないのです。

| 比較項目 | FX(外国為替証拠金取引) | NISA・投資信託 |

| 性質 | 投機(トレード) | 投資(資産運用) |

| 仕組み | ゼロサムゲーム | 経済成長に連動 |

| 期間 | 短期〜中期 | 中長期(10年〜) |

| リスク | 元本以上の損失あり(追証) | 元本割れの可能性あり(追証なし) |

| 老後の資産形成 | 不向き | 向いている |

エンジニアとして40年、さまざまなシステムを設計してきた経験から言わせてもらうと、FXは「高性能だがピーキーなスポーツカー」のような存在です。

使いこなせれば楽しいですが、運転を間違えれば大事故になる。

そして60代の私たちには、事故後にリカバリーする時間がほとんど残されていません。

1.2 なぜ60代にとってFXは特にリスクが高いのか

ここは少し厳しいお話です。でも、目を逸らさないでほしいのです。

60代にとってFXのリスクが特に高い最大の理由は、「時間」が味方にならないことです。

30代が投資で500万円の損失を出しても、残り30年の労働収入で取り返すチャンスがあります。

しかし、60代が退職金で500万円を失ったら?

もう定期的な労働収入はほとんどありません。その500万円は、二度と戻ってこない可能性が高いのです。

しかもFXには「追証(おいしょう)」というリスクがあります。

これは簡単に言うと、入金した額以上の損失が出た場合に、追加でお金を払わなければならない仕組みです。

100万円入金して、150万円の損失が出れば、差額の50万円を追加で請求されます。

日本弁護士連合会が2020年に実施した調査では、自己破産した人のうち60代以上が25.72%、つまりおよそ4人に1人が60代以上だったという結果が出ています。

すべてがFXの失敗とは限りませんが、退職金の運用失敗が老後破産の大きな引き金になっていることは、多くの専門家が指摘しています。

怖い数字を並べてしまいましたね。

でも、これはあなたを脅かしたいのではなく、「知っておくべき地形」を正確にお伝えしたいからです。

登山で言えば、「この先は崖だよ」という看板を立てているだけ。看板を読んだ上でどうするかは、あなたが決めることです。

1.3 それでもFXに「興味がある」こと自体は悪くない

ここで一つ、大事なことを言わせてください。

60代でFXに興味を持つこと自体は、まったく悪いことではありません。

むしろ、新しいことに好奇心を持てる人は、認知機能の低下が緩やかだという研究結果もあります。

「世界経済の仕組みを知りたい」「為替の動きに興味がある」——その好奇心こそが、脳を若々しく保つ原動力なんですよ。

問題は「興味を持つこと」ではなく、「やり方を間違えること」です。

ここから先は、その「間違えやすいポイント」と「正しい向き合い方」を、具体的にお伝えしていきますね。

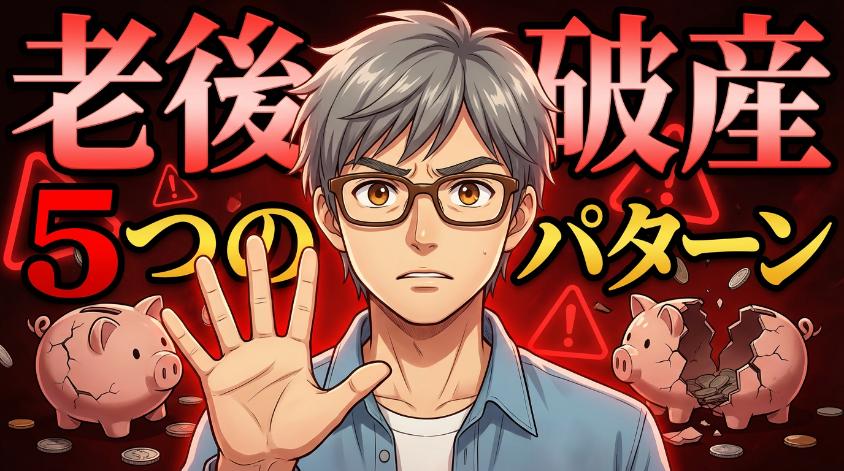

2. 60代がFXで老後破産する「5つの致命的パターン」

FXで大損をする60代の方には、驚くほど共通したパターンがあります。

私自身、投資の世界に足を踏み入れてからたくさんの失敗談を見聞きしてきました。

ここでは、60代が特に陥りやすい5つの「致命的なパターン」を具体的にお伝えします。

一つでも「あ、これ自分かも」と思ったら、FXを始める前に立ち止まる勇気を持ってください。

2.1 パターン①:退職金を「全額」FXに注ぎ込む

これが最も多く、最も致命的なパターンです。

退職金が口座に振り込まれた瞬間、多くの人は「人生で最も大きなお金」を手にします。

2,000万円、3,000万円——普段見たことのない数字が通帳に並ぶと、人間の判断力は狂います。

「これだけあれば、FXで倍に増やせるんじゃないか」という考えが頭をよぎる。

しかし退職金は、あなたの残りの人生を支える「最後の砦」です。

城壁を壊して攻め込むのは、戦略ではありません。自滅です。

鉄則:FXに回していいのは「全額失っても生活に一切支障が出ない金額」だけです。

退職金から「趣味の予算」として5万円、10万円を取り分けるならまだわかります。

しかし、退職金の10%以上をFXに突っ込むのは、私の感覚では危険ラインです。

2.2 パターン②:負けを取り返そうとレバレッジを上げる

ちょっとだけ負けた分を取り返したいって思うのは、普通じゃないかしら?

テルさん、その「ちょっとだけ」が命取りなんです。

人間の心理として自然な感情ですが、FXではこれが最も危険な瞬間なんですよ。

FXのレバレッジとは、手持ちの資金の何倍もの取引ができる仕組みです。

国内FX業者では最大25倍まで設定できます。

つまり、10万円の資金で250万円分の取引が可能になるということ。

一見すると魅力的ですよね。でも、これは両刃の剣です。

レバレッジ25倍で取引している場合、為替がたった4%動いただけで、元本が全額吹き飛びます。

ドル円相場なら、1ドル=150円が144円になっただけで、10万円がゼロになる計算です。

10万円を失った人が「次こそ取り返す」とレバレッジを最大にして再勝負する。

その結果、さらに損失が膨らみ、追加入金してまた勝負する——。

このスパイラルに入ると、気づいた時には取り返しのつかない額を失っています。

パチンコで「あと1万円だけ」と言い続ける心理と、実は同じ構造です。

FXはギャンブルではないと言われますが、やり方次第ではギャンブルと変わらないのが現実です。

2.3 パターン③:「必ず勝てる」情報商材・自動売買ツール詐欺に騙される

これは本当に、声を大にして警告したいポイントです。

「月利30%保証」「AIが自動で稼ぐ」「放置するだけで毎月50万円」——こんなうたい文句を見かけたことはありませんか?

SNSの広告や、友人の紹介で持ちかけられることもあります。

断言します。そんなものは存在しません。

本当に月利30%を安定して出せるなら、その人は数年で世界一の富豪になっているはずです。

わざわざ数万円〜数十万円で他人にツールを売る理由がありません。

ロジックとして破綻しているんですよ。

60代がこうした詐欺のターゲットになりやすい理由は明確です。

まとまった退職金を持っている、老後の不安が強い、デジタルの世界に不慣れな人も多い——詐欺師にとっては、まさに「理想的なカモ」なんです。

金融庁や国民生活センターも繰り返し注意喚起を行っています。

以下のチェックリストに一つでも当てはまったら、その話には近づかないでください。

- 「必ず勝てる」「損はしない」と断言している

- 月利10%以上の利回りを保証している

- 高額なツール代やコンサル料を要求される

- 「今だけ」「残り3名」など、急かす表現がある

- 金融庁の登録番号が確認できない業者である

- 友人や知人からの紹介で、断りにくい雰囲気がある

「でも、知り合いに紹介されたんだけど……」という方。

その知り合いも騙されている可能性が高いです。

お金の話は、情に流されず、必ず自分の頭で判断してください。

2.4 パターン④:損切りルールを決めずにポジションを持ち続ける

「もう少し待てば戻るはず」「いつか上がるだろう」——この言葉が口から出た瞬間が、もっとも危険なタイミングです。

FXでポジション(通貨を保有している状態)を持ち、含み損が出ているのに手放せない。

人間の心理として、「損を確定させたくない」という感情は非常に強いものです。

行動経済学では「損失回避バイアス」と呼ばれ、人は利益の喜びよりも損失の苦痛を2倍強く感じることがわかっています。

しかし、ここが核心です。

損切りは「負け」ではありません。「戦略的撤退」です。

エンジニアの世界では、致命的なバグが見つかったらすぐにロールバック(元に戻す)します。

「もう少し動かしたら直るかも」なんて放置すれば、システム全体がダウンする。

FXもまったく同じです。傷口が浅いうちに手を打つのが、プロの判断なんですよ。

ストップロス(損切り)注文を入れずにエントリーするのは、シートベルトなしで高速道路に乗るようなものです。

事故が起きてからでは遅いのです。

2.5 パターン⑤:相場が気になって夜眠れなくなる

FXの市場は、月曜日の朝から土曜日の朝まで、24時間動き続けています。

日本時間の深夜でも、ニューヨーク市場やロンドン市場は活発に動いています。

ポジションを持っている状態で布団に入ると、こんなことが起こります。

「今、含み益が出ているはずだけど……確認したい」

「もし寝ている間に急落したらどうしよう」

そう思ってスマホの画面を開く。午前2時。午前4時。そしてまた午前5時半——。

60代にとって、睡眠の質は健康の土台です。

睡眠不足は血圧を上げ、免疫力を下げ、認知機能にも悪影響を及ぼします。

「お金を増やすため」に始めたことが、「健康を削る」結果になったら本末転倒ですよね。

健康を壊してまでやるトレードに、1円の価値もありません。

相場が気になって眠れない日が続いたら、それはもう「趣味」ではなく「病気」ですよ。

相場のことが頭から離れない、食事の味がわからなくなった、家族との会話が上の空になった——。

こうした兆候が一つでも出たら、即座にポジションを閉じて、FXから距離を置いてください。

あなたの人生は、為替チャートの中にはありません。

3. それでも60代でFXをやるなら――「大人の知的趣味」として嗜む方法

ここまで散々リスクの話をしてきましたが、こう思っている方もいるでしょう。

「リスクはわかった。でも、やっぱりFXに興味がある」と。

わかりますよ、その気持ち。

実は私も、FXの仕組みを学ぶこと自体はとても面白いと感じています。

世界中の通貨が、政治・経済・地政学的リスクに反応してリアルタイムで動く。

その壮大なメカニズムを理解しようとする行為は、まさに「大人の知的冒険」です。

ポイントは、「老後の資産形成」と「知的趣味」をはっきり分けること。

この一線さえ守れば、60代でもFXと健全に向き合うことができます。

3.1 FXは「老後の資産形成」ではなく「脳トレ」と割り切る

結論から言います。

60代がFXに手を出す唯一の正当な理由は、「知的好奇心を満たすため」です。

利益を得るためではありません。

なぜそう言い切れるのか。

FXで為替の動きを追うためには、こんな情報を日常的にチェックするようになります。

- アメリカの金利政策(FRBの動向)

- 日銀の金融政策決定会合の結果

- 雇用統計、GDP、消費者物価指数などの経済指標

- 地政学的リスク(紛争、選挙、外交問題)

- 原油価格や金(ゴールド)の動き

これ、ものすごい脳トレになるんです。

テレビのニュースが「他人事」から「自分事」に変わる瞬間を想像してみてください。

「FRBが利上げを見送った」というニュースを聞いて、「ということはドル安に振れるかもしれない」と考えられるようになる。

世界情勢に敏感になることは、認知機能の維持にも良い影響があります。

将棋や囲碁、クロスワードパズルと同じように、「頭を使い続ける習慣」として位置づけるのが健全です。

ただし、くれぐれも。

「脳トレのついでに儲かったらラッキー」くらいの温度感でいてください。

「儲けるために脳トレと言い訳している」のは、順序が逆ですからね。

3.2 絶対に守るべき「60代FX 3つの鉄則」

もしあなたが「それでもFXをやりたい」と思うなら、以下の3つの鉄則を必ず守ってください。

これは「おすすめ」ではなく「絶対条件」です。

鉄則① 全額失っても生活に影響がない「趣味の予算」のみを使う

退職金・年金・生活費は絶対に使わない。月々の趣味予算(ゴルフ代、旅行費の一部など)と同じ感覚で出せる金額のみ。5万円〜10万円が現実的なラインです。

鉄則② レバレッジは1〜3倍まで。絶対にそれ以上にしない

国内FXの最大レバレッジは25倍ですが、60代は1〜3倍が上限。「もう少し上げたい」と思った瞬間が、最も危険な瞬間です。

鉄則③ 必ずストップロス(損切り)注文を入れてからエントリーする

ポジションを持つ前に「ここまで下がったら自動的に手放す」という注文を入れておく。これをやらずにエントリーするのは厳禁です。

レバレッジ3倍って少なすぎません?

それだと全然儲からなくないっすか?

60代にとっては、これでも十分スリリングなんだよ。

大事なのは「退場しないこと」。市場に居続けることが、実は一番難しいんだ。

この3つの鉄則を「面倒だな」「自分は大丈夫だろう」と感じた方。

申し訳ないですが、その時点でFXには向いていません。

ルールを守れない人は、遅かれ早かれ退場することになるからです。

3.3 まずはデモ口座で「お金をかけずに」体験する

FXを始めるなら、いきなりリアルマネーを使う必要はありません。

多くのFX会社が「デモ口座」というサービスを無料で提供しています。

デモ口座とは、仮想のお金(バーチャルマネー)を使って、本物の為替レートで取引の練習ができるサービスです。

損をしても自分のお金は1円も減りません。

私のおすすめは、最低3ヶ月間はデモ口座で練習することです。

3ヶ月あれば、為替の値動きのリズム、注文方法、チャートの読み方が自然と身につきます。

ただし、正直にお伝えしておくと、デモ口座には限界もあります。

仮想のお金だと「負けても痛くない」ため、リアルマネーの時とはメンタルが全く違うのです。

デモでは冷静に損切りできても、自分のお金がかかると途端にできなくなる人は多い。

ですから、デモ口座で「仕組みを理解すること」と「リアル取引でメンタルをコントロールすること」は別の課題だと覚えておいてください。

デモで勝てたからといって、リアルでも勝てるとは限りません。

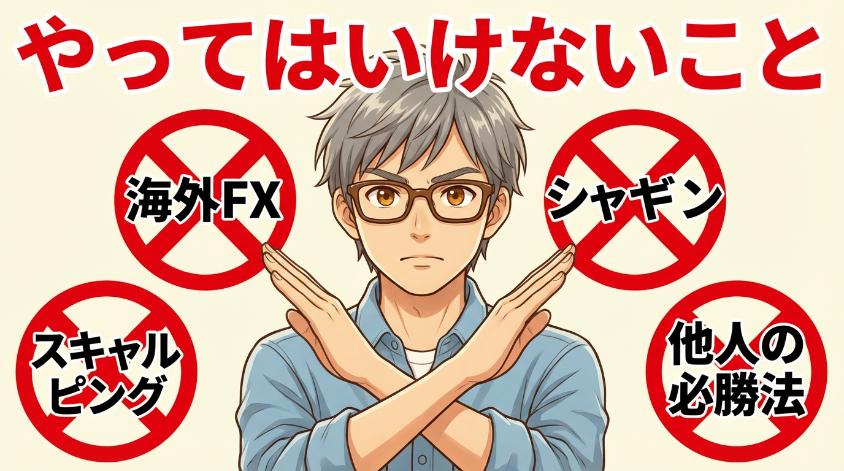

3.4 60代がFXで「やってはいけない」こと一覧

「やるべきこと」と同じくらい、「やってはいけないこと」を知ることは重要です。

以下のリストを冷蔵庫にでも貼っておいてください。

- 海外FX業者の利用:金融庁に未登録の業者が多く、出金トラブル(利益が出ても引き出せない)のリスクが極めて高い

- スキャルピング(超短期売買):数秒〜数分で売買を繰り返す手法。反射神経と瞬間的な判断力が求められ、60代には身体的負担が大きい

- 経済指標発表時のエントリー:雇用統計やFOMC発表の直後は為替が急変動する。プロでも読めない動きをするので、初心者はポジションを持たないのが鉄則

- 他人の「必勝法」を鵜呑みにする:SNSやYouTubeの「FXで月100万円」は99%が誇張か嘘。自分の頭で判断する力を養うべき

- 家族に黙ってFXを始める:家族に内緒にすると、損失が出た時に相談できず、さらに深みにハマる原因になる。始める前に必ず家族に話すこと

特に「家族に黙って始める」は、多くの人が軽視しがちですが、非常に重要です。

FXで損失を隠すために借金を重ね、家族に発覚した時にはもう手遅れ——こうしたケースは珍しくありません。

家族に「FXを趣味として小さく始めたい。こういうルールで、この金額だけでやる」と宣言する。

それ自体が、あなたの冷静さを保つ「安全装置」になるのです。

4. 「やらない」という選択肢も正解だ――60代の資産運用、他にもある

ここまで読んで、「やっぱりFXは自分には向いていないかも」と思った方。

その判断は、とても賢い選択です。

「やらない」と決めることは、逃げでも弱さでもありません。

自分の状況を正確に把握した上で、リスクを避ける判断ができる人は、お金の管理がうまくいく人です。

60代の資産運用には、FXよりもずっと堅実で、心穏やかに続けられる方法がいくつもあります。

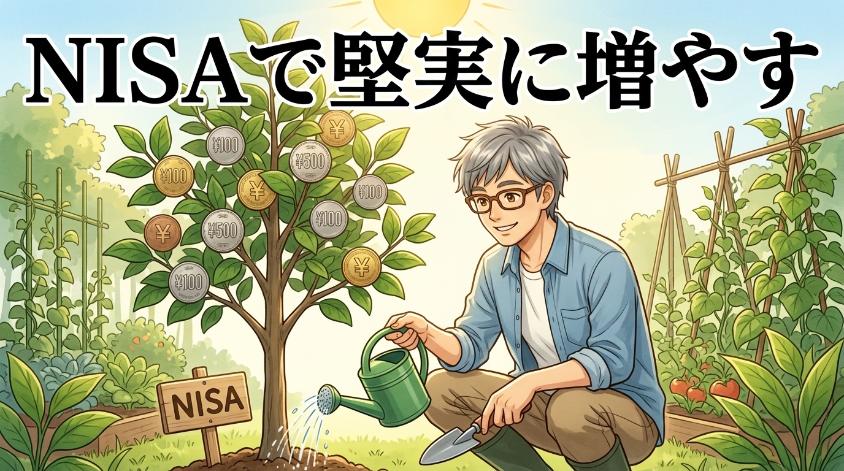

4.1 NISAで堅実に守りながら増やす

老後の資産運用で最初に検討すべきは、やはりNISA(少額投資非課税制度)です。

NISAの最大のメリットは、投資で得た利益に税金がかからないこと。

通常、株や投資信託の利益には約20%の税金がかかりますが、NISA口座ではこれがゼロになります。

FXとの決定的な違いは、以下の3点です。

- 追証がない:入金した額以上の損失が出ることはない

- 長期で持つほど有利になる:複利の効果で、時間が味方になる

- 分散投資が簡単:インデックスファンド1本で世界中の株に分散できる

派手さはありません。

でも、退職金を守りながら少しずつ増やしていくには、現時点で最も合理的な選択肢だと私は考えています。

4.2 高配当株・債券で「年金+α」を作る

「投資は待てない。目に見えるリターンがほしい」という方には、高配当株や債券も選択肢になります。

高配当株とは、企業が株主に支払う配当金が多い銘柄のこと。

年間3〜5%程度の配当利回りが期待できる銘柄を選べば、100万円の投資で年間3〜5万円の配当が入ってきます。

FXのようにチャートに張りつく必要はなく、基本的には「買って持っておく」だけ。

四半期ごと、あるいは年2回、チャリンチャリンと配当が振り込まれるのを待つだけです。

もちろん、株価の下落リスクはあります。

しかし、FXのように「元本以上の損失」が出ることはありませんし、配当という形で継続的にリターンを受け取れるのは精神的にも安定します。

4.3 「お金を増やす」より「支出を最適化する」方が確実

元エンジニアとして、最も費用対効果が高い「資産運用」をお教えしましょう。

それは、支出の最適化です。

「お金を増やす」ことばかり考えがちですが、実は「出ていくお金を減らす」方がはるかに確実で、リスクもゼロです。

- 保険の見直し:子どもが独立したなら、高額な生命保険は不要かもしれません

- 通信費の削減:大手キャリアから格安SIMに変えるだけで、月5,000円〜8,000円の節約に

- サブスクの棚卸し:使っていない動画配信サービスや会員サービスはありませんか?

- 年金の繰下げ受給:受給開始を65歳から70歳に遅らせると、受給額が42%増加します

FXで月3万円を稼ぐのは、正直かなり難しいです。

しかし、支出を月3万円減らすのは、今日からでもできます。

しかもリスクゼロ。確実。持続可能。

「攻め」よりも「守り」の方が、老後の資金計画には効く。

地味ですが、これが40年間システムを設計してきたエンジニアの、偽らざる結論です。

5. よくある質問(60代×FXのQ&A)

「60代 FX」で検索する方が気になりやすい疑問に、まとめてお答えします。

- 60代でもFXの口座開設はできますか?

-

はい、可能です。多くのFX会社には年齢上限がありませんが、一部の会社では75歳や80歳に上限を設けている場合があります。口座開設には本人確認書類(運転免許証やマイナンバーカード)が必要です。申し込みはオンラインで完結し、最短即日〜数日で開設できる会社が多いです。

- FXの税金はどうなりますか?確定申告は必要ですか?

-

FXの利益は「先物取引に係る雑所得等」に分類され、税率は一律20.315%(所得税15.315%+住民税5%)です。給与所得がなくても、FXの利益が年間20万円を超える場合は確定申告が必要です。また、FXで損失が出た場合は「繰越控除」を利用して、翌年以降3年間にわたり利益と相殺できます。これは覚えておいて損はありませんよ。

- いくらあればFXを始められますか?

-

FX会社によりますが、最小で約4,000〜6,000円程度から始められます(1,000通貨単位の場合)。ただし、60代の方には「最低額で始められるから」という理由で始めるのではなく、「失っても困らない金額」を基準に考えてほしいのです。5万円〜10万円を「趣味の予算」として割り切れるなら、それが適正な開始額だと考えます。

- FXで損した場合、年金は減りますか?

-

いいえ、FXの損益が年金の受給額に直接影響することはありません。年金は加入期間と納付額に基づいて計算されるため、FXの結果とは無関係です。ただし、FXで大きな利益が出た場合は所得が増えるため、国民健康保険料や介護保険料が上がる可能性があります。この点は注意が必要ですね。

- 家族に内緒でFXを始めても大丈夫ですか?

-

強くおすすめしません。家族に内緒で始めると、損失が出た時に誰にも相談できず、取り返そうとして無理なトレードに走る原因になります。また、確定申告が必要になった場合、家族に知られることになります。「趣味として、この金額で、このルールでやる」と家族に宣言してから始めてください。それ自体が、あなたの冷静さを保つブレーキになります。

6. まとめ:60代のFXは「夢の錬金術」ではなく「大人の知的趣味」

長い記事にお付き合いいただき、ありがとうございます。

最後に、この記事でお伝えしたかったことをもう一度まとめさせてください。

- FXは「投資」ではなく「投機」。老後の資産形成ツールとしては不向き

- 退職金や年金、生活費は絶対にFXに使わないこと

- 「必ず勝てる」系の情報商材・自動売買ツールは100%詐欺だと思うこと

- やるなら「全額失っても笑える金額」「レバレッジ1〜3倍」「必ず損切り注文」の3つの鉄則を守ること

- FXの最大のメリットは利益ではなく、世界経済を学ぶ「知的刺激」

- 「やらない」という選択も、大いに正解

- NISAや高配当株など、60代に向いた堅実な運用方法も検討すること

この記事を読んで「FXは自分には向いていない」と思ったなら、それでいいんです。

「リスクを知った上で、小さく始めてみよう」と思ったなら、3つの鉄則を絶対に守ってください。

大切なのは、焦らないことです。

退職金が振り込まれた日に、勢いで口座開設しなくていい。

まずはこの記事をブックマークして、1週間後にもう一度読み返してみてください。

それでもまだやりたいと思えたら、その時に初めてデモ口座を開設してみる。

それくらいのペースで、ちょうどいいんです。

老後は余生じゃない。OSの大型アップデートだ。

焦らず、自分のペースで、第二の人生を楽しみましょう。

あなたの判断を、私は信じていますよ。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

最後までお読みいただきありがとうございました。本記事の内容は筆者の個人的な見解や体験に基づくものであり、読者様の状況や環境によって最適な答えは異なります。情報を参考にされる際は、必ずご自身の判断でご活用ください。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますので、あらかじめご了承ください。

○お金に投資 記事一覧

-

60代の生命保険見直し 解約より卒業で家計に毎月数万円のゆとり

-

60代からのAIで始めるKindle出版 3ヶ月で著者になるロードマップ

-

60代こそAI家計簿 話しかけるだけで始まる老後資金の見える化

-

60代のお金の増やし方 節約×労働×運用の3本柱で資産を守る

-

60代の高配当株の始め方 失敗パターン3つと守りの三原則

-

60代の少額投資おすすめ NISA活用で資産運用のポイント解説

-

60代でCFDを始めて大丈夫?仕組み・税金・始め方を解説

-

60代の宝くじ、買いすぎてない?年金生活の適正額を解説

-

60代がギャンブルにハマる5つの理由 65歳が本音で語る

-

60代のクレジットカード選びで後悔しない5つの判断基準

-

60代で初めての確定申告 年金・退職金・医療費控除を完全解説

-

60代の仮想通貨はお小遣いで始める 積立投資の面白さ

-

60代から暗号資産を始めるのは無謀?安全な少額投資の方法

-

60代の為替投資は危険?退場しない5つの鉄則を解説

-

【完全ガイド】60代の株式投資は何から?初心者の始め方

-

60代の年金繰り上げ受給 損益分岐点と後悔しない選び方

-

60代のミニ株は安全?メリット・デメリットを徹底解説

-

60代のFX自動売買は危険?裏側と正しい付き合い方を解説

-

60代の株デイトレで稼ぐのは無理?現実と正しい始め方

-

60代のFXはやめとけ?言われる理由と唯一の正解を解説

-

60代で新NISAは遅い?65歳が始めて気付いた3つの真実